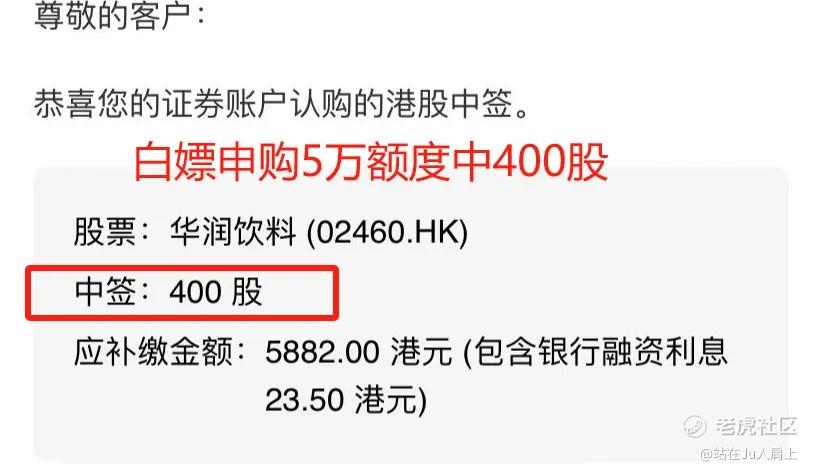

先说今晚暗盘的华润饮料,一手中签率约25%,白嫖5万能中400股。乙头约5000股甲尾8200股,乙头<甲尾。公开超购约300倍,国配超购据传20倍。

不管是真是假,涨幅不要贪心涨幅10%以上没问题,但是具体要多少就要看市场情绪了。

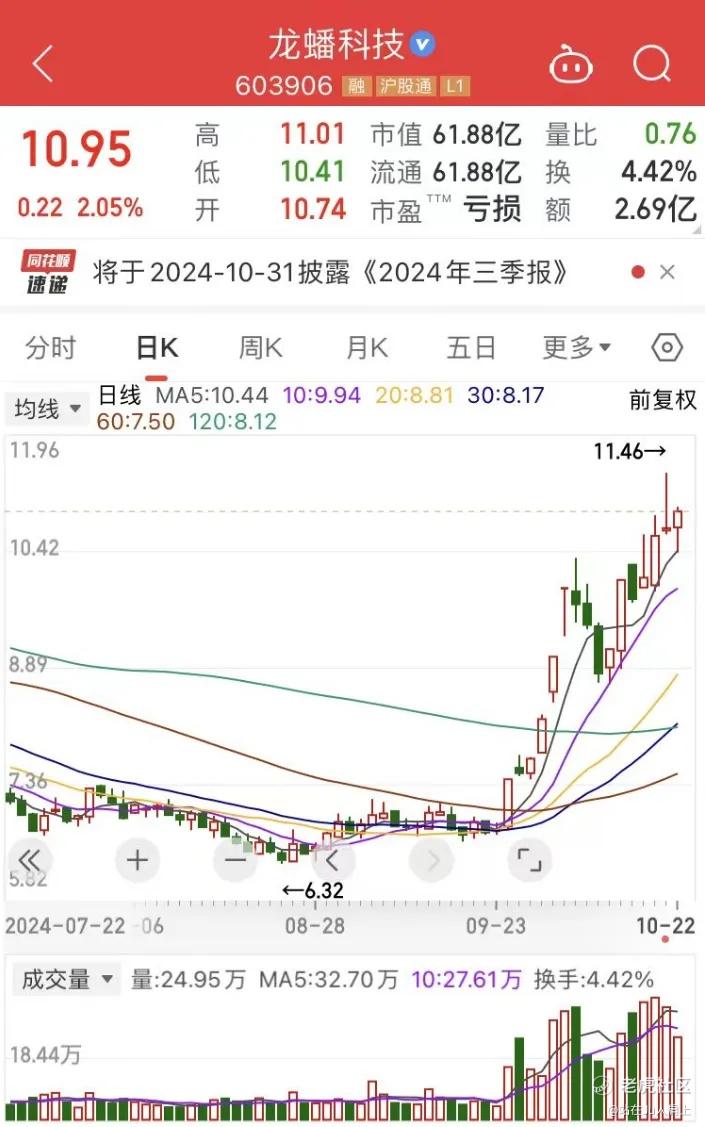

再说说本次招股是A股上市公司龙蟠科技603906二次港股上市IPO,港股招股市值约4.5~7亿港元,港股总市值约29.9~46.54亿港币,相较于A股市值折价约31.1%~57.7%!是不是很便宜?显然不是!汽车行业的浙江世宝折价317%,海普瑞折价183%,锂业龙头赣锋锂业折价72%,天齐锂业折价53%。这么看来龙蟠科技这点折价没有一点优势了吧!!结论:放弃申购!

先讲结论在这里公司只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.051 龙蟠科技02465.HK

2024年度第51支新股

江苏龙蟠科技股份是全球主要的磷酸铁锂正极材料制造商,亦是中国内地知名的车用精细化学品制造商。

根据资料,就2023年的销量而言,公司是中国及全球第四大磷酸铁锂正极材料制造商,全球市场份额为6.5%;中国内地第三大柴油发动机尾气处理液制造商,市场份额为9.1%;及中国内地第三大冷却液制造商,市场份额为5.8%。

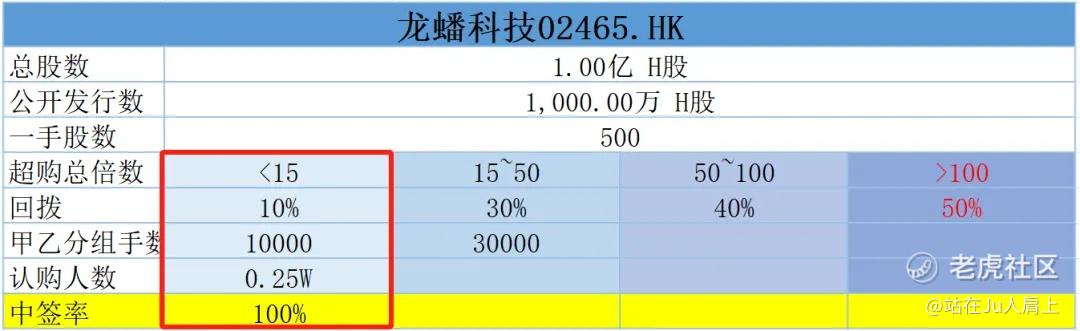

一、发行简介

回拨机制

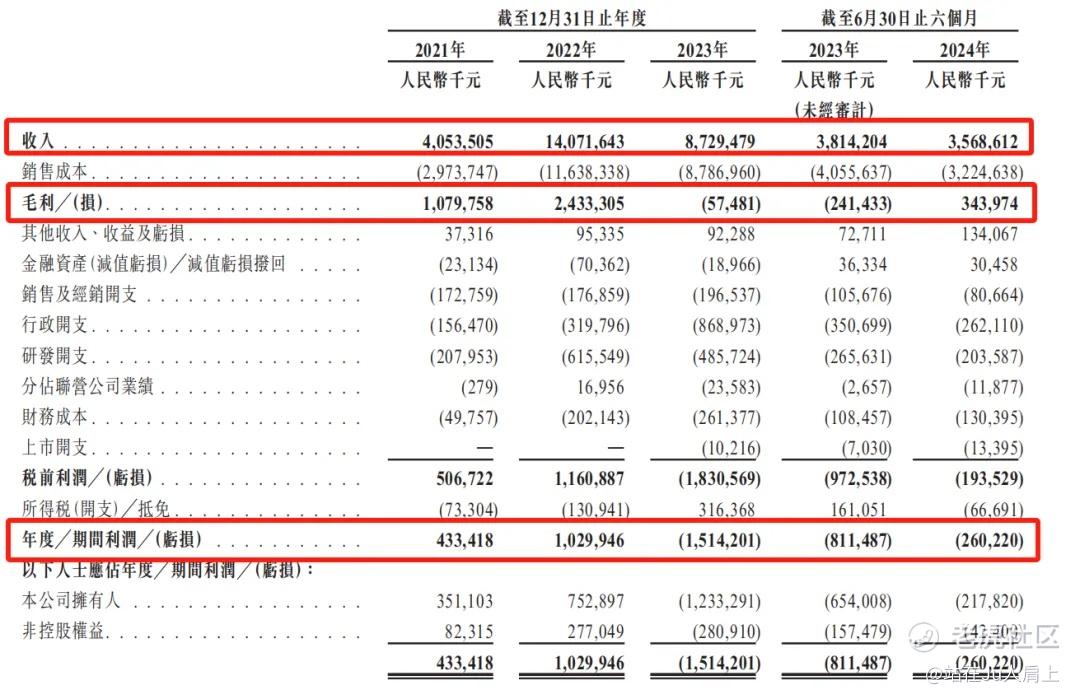

二、财务简析

单位:人民币千元

财务资料显示,

2021~2023年公司收入分别为40.5亿、140.7亿、87.2亿,24年前六个月收入为35.6亿人民币;

2021~2023年公司毛利分别为10.7亿、24.3亿、亏损5748万,24年前六个月毛利为3.43亿人民币;

2021~2023年公司净利分别为4.33亿、10.2亿、亏损15.1亿,24年前六个月净利为亏损2.6亿人民币;

根据招股书可知公司于21年至22年实现强劲增长,增长乃主要由于磷酸铁锂正极材料业务有强劲增长,然而截至23年底止年度,公司录得净亏损,主要由于锂电池价值链供需动态的变动以及23年碳酸锂市场价格出现波动导致亏损。

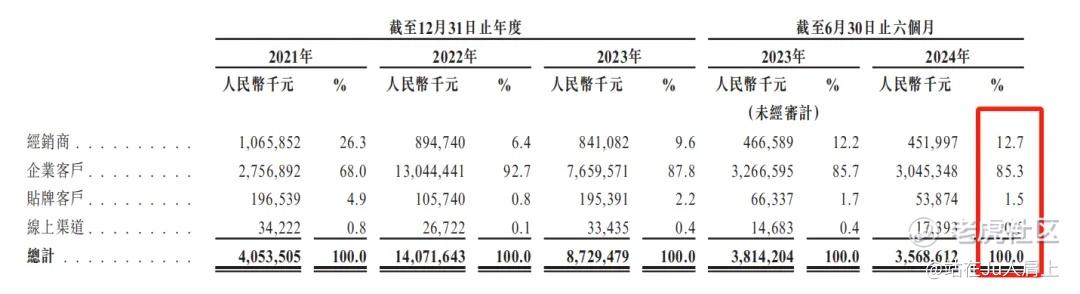

营收来源(按业务划分)

公司营收主要来源于以下两个部分,一是从事磷酸铁锂正极材料的生产及销售,二是公司主要从事多元化的车用精细化学品组合的生产及销售。前者最新占比69.4%,后者最新占比27.2%。其余收入占比3.4%。

磷酸铁锂正极材料是目前生产锂电池最广泛运用的正极材料,用于各种终端市场,包括新能源汽车和储能行业,,涵盖柴油发动机尾气处理液、车用及工业润滑油、冷却液以及车用养护品,该等产品广泛应用于汽车整车制造市场、汽车后市场和工程设备市场。

公司客户集中,来自五大客户的总收入占24年首六个月收入约60.5%,而最大客户为世界领先的锂电池制造商宁德时代,比重达31.5%。

募资用途

集资所得其中约40%用于支付印度尼西亚工厂二期的部分开支;约40%用于支付位于湖北省的襄阳工厂的新磷酸锰铁锂生产线的部分开支;约10%用于偿还若干计息银行借款;约10%用于营运资金及其他一般公司用途。

三、综合分析

1、基石投资者,20%;

公司已与Harvest Oriental订立基石投资协议,认购2000万股发售股份,按中间价计算,约占发售股份约41.94%,假设超额配售权未获行使。禁售期6个月。

2、绿鞋15%;

3、中签率推算;

公开发行1000万股,500股一手,甲乙组初始手数1万手,招股第一日暂时未足额,预计中签率100%。

4、保荐人历史表现

联合保荐人国泰君安进你那只有一个项目百乐皇宫,暗盘涨幅11.54%首日涨幅15.38%;

联合保荐人铠盛资本今年同样只有一个项目经纬天地,暗盘涨幅62%,首日涨幅164%。

5、同行表现

公司属于锂电材料行业暂无同行上市。

小结:

①A/H两地股上市公司除极少数折价接近0如招行美的药明之外绝大部分打折一半不止;

②公司业绩大幅下降暂时亏损折价3~5成并不安全;

③参考同行A/H折价率更低的大有;

④基石占比20%忽略不计;

⑤保荐人历史业绩不错。

四、操作计划

放弃!

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/1022/2024102200008_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $龙蟠科技(02465)$ $龙蟠科技(603906)$ $华润饮料(02460)$ $农夫山泉(09633)$ $赣锋锂业(01772)$

精彩评论