一座新世界的大门被打开。

10月19日,安斯泰来宣布美国FDA已批准其靶向Claudin18.2(CLDN18.2)抗体Zolbetuximab(佐妥昔单抗)与含氟嘧啶和铂类化疗方案联合,用于一线治疗局部晚期不可切除或转移性、HER2阴性的胃癌或胃食管结合部腺癌成人患者。

据安斯泰来内部预测,Zolbetuximab将2030年销售峰值达到1000亿日元-2000亿日元之间(6.67-13.34亿美元)。

这是全球首款获得FDA批准的Claudin18.2靶向药物,寓意重大,同样也牵引出其背后蕴藏的硕大市场机遇。

01 胃癌的空白市场

据2020年WHO数据显示,全球胃癌发病率排在第五,死亡率排名全球第三。其中,中国胃癌新发病例47.8万(占43.9%),死亡病例37.3万(占48.5%),是全世界胃癌发病人数和死亡人数最多的国家。

早期阶段胃癌可通过手术获得根治性治疗,患者5年生存率高于90%。在国内,相当一部分患者在首次确诊时已是胃癌晚期,据统计,我国胃癌确诊时Ⅲ期患者占31.7%、Ⅳ期患者占42.4%(晚期胃癌占74%,比例非常高)。整体而言,晚期胃癌(含胃食管连接癌)仍是预后最差的癌症之一,患者5年生存率仅有约6%。

按2023CSCO晚期转移性胃癌一线治疗选择来看,多药联合疗法的使用基本上离不开HER2单抗和PD-1单抗,而如PD-1单抗等一线疗法,总体患者的中位生存期仍在1年左右徘徊,这代表该适应症领域具备大量的未满足临床需求。

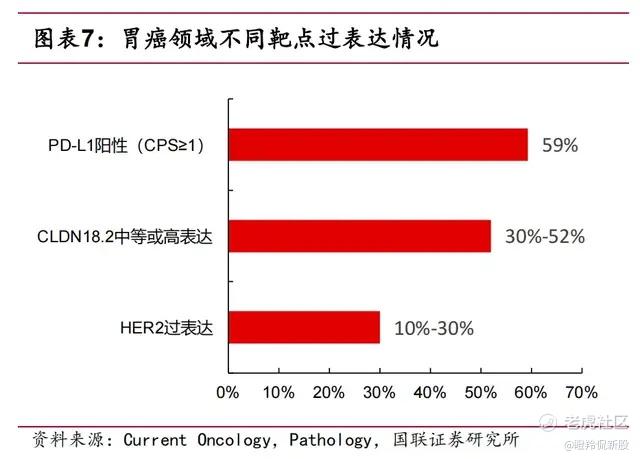

据已有研究表明,全球大约22%的胃癌患者为HER2阳性,其余为阴性,这意味着HER2阴性胃癌患者人群的数量更加庞大。

近期,FDA肿瘤药物咨询委员会(ODAC)召开会议,专家反对在HER2阴性、PD-L1≤1%的胃及胃食管交界处腺癌患者中使用PD-1抑制剂。目前,K药、O药已在美获批用于一线治疗HER2阴性胃癌(全人群、与患者的PD-L1表达量无关)。

在现有药物疗效有限、PD-1特定患者人群被限制使用的背景下,这显然给到了CLDN18.2这类新生代消化道癌症靶点更多突围的空间。

CLDN18.2作为紧密连接蛋白家族中的一种亚型,几乎在所有胃癌患者表达,且在正常人体组织中无表达;同时,与HER2仅在胃癌中20%患者群体高表达相比,CLDN18.2在胃癌患者中高表达率可达50%-60%。

弗若斯特沙利文预计,2024-2030年全球胃癌药物市场规模将从221亿美元增长至 364亿美元,CAGR为8.7%。CLDN18.2抗体市场市场方面,预计2025-2035年,美国和中国相关抗体市场将分别从2.52亿美元、2亿美元增长至40.36亿美元、37.44亿美元,CAGR分别高达32.0%、33.5%;其中,胃癌将贡献主要市场增量。

02 Zolbetuximab身后留出的缺口

安斯泰来的Zolbetuximab作为全球首款CLDN18.2上市药物,从全球CLDN18.2药物研发进度看,其将拥有至少2年的市场独占期。

尽管Zolbetuximab拥有先发优势,但从多个维度评判,Zolbetuximab拥有很多“不完美之处”,这给后续的CLDN18.2留下了很大的PK空间。

FDA提前批准Zolbetuximab一线治疗HER2阴性的胃癌或胃食管结合部腺癌适应症,主要基于SPOTLIGHT和GLOW临床3期试验的积极结果,前者设计为“Zolbetuximab+mFOLFOX6(奥沙利铂、亚叶酸和氟尿嘧啶联合化疗方案)”对照“安慰剂+mFOLFOX6”,后者“Zolbetuximab+CAPOX(卡培他滨联合奥沙利铂的化疗方案)”对照“安慰剂+CAPOX”,,试验主要终点为无进展生存期(PFS),关键的次要终点总生存期(OS)。

SPOTLIGHT研究数据显示,相比对照组,“Zolbetuximab+mFOLFOX6”将患者的mPFS延长了1.94个月(10.61月 vs 8.67月,HR=0.75),mOS延长了2.69个月(18.23月 vs 15.54月,HR=0.75)。

GLOW研究数据显示,相比对照组,“Zolbetuximab与CAPOX”将患者的mPFS延长了1.41个月(8.21月 vs 6.8个月,HR=0..687),mOS延长了2.23个月(14.39月 vs 12.16月,HR=0.771)。

安全性层面,两项研究中最常见的严重不良事件包括恶心、呕吐、食欲下降等,最常见的严重不良事件发生率相似,与过往研究趋势一致。

分析试验数据后,Zolbetuximab或许被后来者最容易竞争的层面有三个方向,一个是中低表达人群,一个是有效性,一个是安全性风险。

Zolbetuximab获批的适应症范围局限于CLDN18.2高表达(≥75%)患者,据统计在胃癌领域CLDN18.2高表达患者占比仅有20%左右(数据可能存在差异),不过该药显然无法满足Claudin18.2中低表达患者群体的临床需求;

其次,在SPOTLIGHT研究、GLOW研究中,患者的总生存期获益差不超过3个月,获益提升空间有限;

Zolbetuximab对靶点的选择性不足也导致了临床较高的安全性风险,两项三期研究大于等于3级的TEAEs均超过69%,这也给后来者留下了更多的优化空间。

03 CLDN18.2国产靶向药物百花齐放

在国内,CLDN18.2靶向药物管线研发可谓是百花齐放,药物种类包括单抗、双抗、ADC、CAR-T等。论进度来看,CLDN18.2单抗走在最前列,而CLDN18.2 ADC则是紧随其后。

单抗方面,创胜集团的TST001最为吸晴,在于其开展了联合O药及化疗一线治疗HER2阴性、CLDN18.2表达胃癌或胃食管结合部腺癌的全球三期临床TranStar 301。从TST001在2023 ASCO公布的联合CAPOX一线治疗最新数据看,64名患者入组并接受TST001治疗,中位缓解持续时间(DOR)为9.9个月,中位无进展生存期(PFS)为9.5个月。

该试验的看点在于:1)该研究入组人群不局限于CLDN18.2高表达人群,其对CLDN18.2阳性定义尺度较宽(其定义涵盖55%的胃癌患者),不同表达人群均展现获益;2)其联合CAPOX的疗效数据展现出相较于Zolbetuximab同类更优的潜力(mPFS 9.5月 vs 8.21月,仅供参考)。

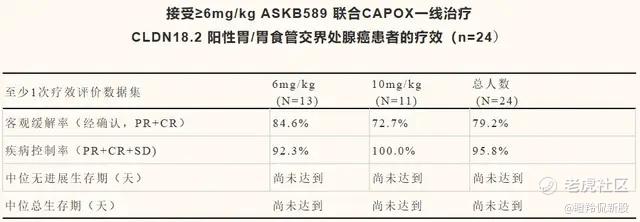

另外单抗值得注意的还有奥赛康的ASKB589(处于国内临床三期),最新公布的I/II期数据显示:在24例接受≥6mg/kg剂量的CLDN18.2中高表达的胃癌或胃食管交界处腺癌患者中,客观缓解率(cORR)为79.2%,疾病控制率(DCR)达95.8%,疗效呈剂量依赖。更值得注意的是,该试验中不良事件大多为1-2级以及与化疗相关的毒性,其安全性潜力令人眼前一亮。

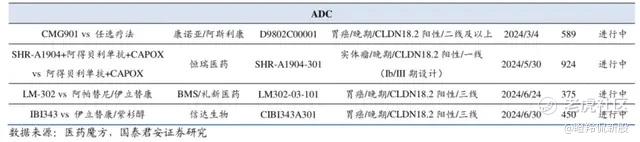

国产CLDN18.2 ADC的进展之快令投资者称道,目前已有四款药物进入三期临床,包括信达生物的IBI343、康诺亚的CMG901、礼新医药的LM-302和恒瑞医药的SHR-A1904。

上述几款CLDN18.2 ADC三期适应症与CLDN18.2单抗主攻一线治疗阵地存在差异,CLDN18.2 ADC主要针对二线及二线以上的晚期或转移性胃及胃食管结合部腺癌患者,部分分子在早期数据已经展现出不俗的潜力:

1)康诺亚的CMG901治疗93例二线及以上的CLDN18.2高表达胃癌/胃食管结合部腺癌患者一期数据,mPFS为4.8个月,mOS为11.8个月;

2)信达生物IBI343在CLDN18.2高表达胃或胃食管交界处腺癌也展现出出色疗效, 一期研究中6mg/kg剂量组的30名患者,ORR为36.7%,mPFS长达6.8个月。

3)礼新生物的LM-302在治疗36名二线及以上胃或胃食管交界处腺癌患者的I/II期数据显示,ORR为30.6%,DCR为75.0%,mPFS为7.16个月。

除外CLDN18.2单抗和CLDN18.2 ADC这两种药物形式外,国内双抗、CAR-T同样前途光明,包括信达生物的IBI-389、天境生物的ABL111、科济生物CT041等公布了早期积极数据。

结语:过去缺乏有效的创新治疗药物,导致晚期胃癌患者生存期不长,大概率限制了胃癌药物市场的扩容。随着安斯泰来Zolbetuximab率先冲关,相信将会有更多的创新靶向药物迎来突破,而中国作为消化道癌症高发的国家,显然是诞生相关重磅品种和弹性Biotech公司温床。 $康诺亚-B(02162)$ $信达生物(01801)$ $奥赛康(002755)$

精彩评论