平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

张 璐 投资咨询资格编号:S1060522100001

常艺馨 投资咨询资格编号:S1060522080003

核心观点

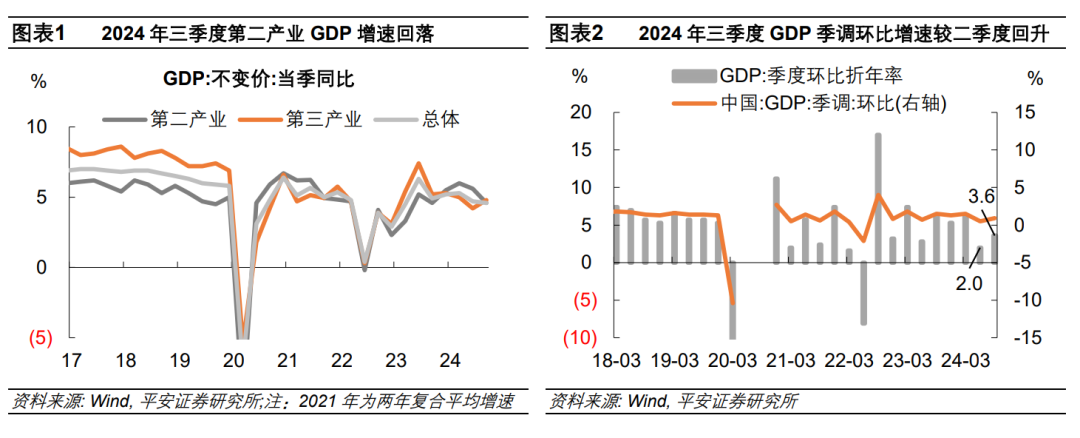

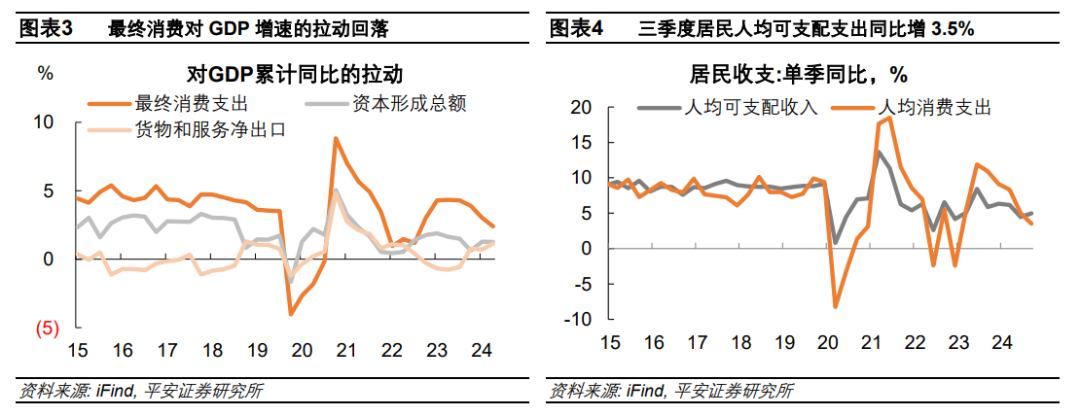

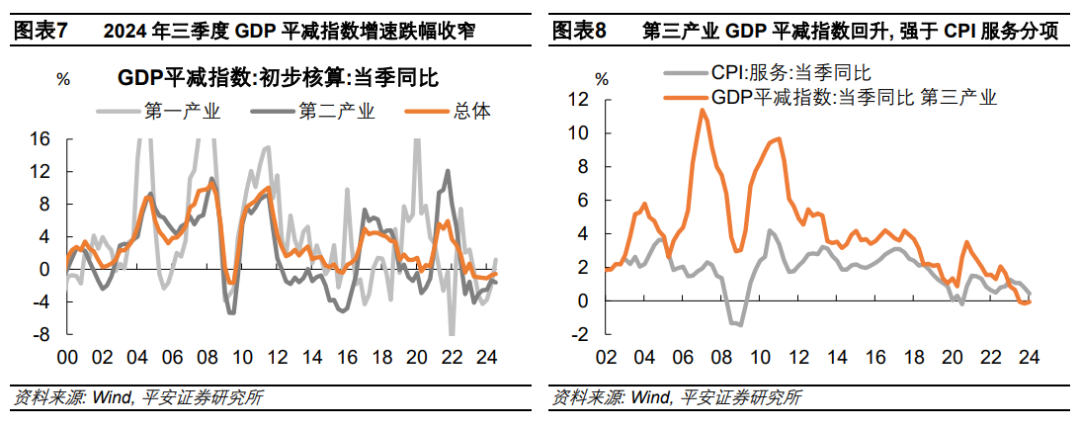

1. 三季度实际GDP增速小幅走弱。2024年三季度,中国实际GDP增长4.6%,较二季度小幅回落0.1个百分点。中国GDP在环比意义上率先企稳回升,三季度GDP季调环比折年率达到3.6%,高于二季度的2.0%。三季度中国经济增长的主要拖累在于,居民消费支出增速走弱。前三季度最终消费支出对GDP累计同比增速的拉动仅2.4个百分点,较上半年回落0.6个百分点。因居民消费意愿不足,就业市场修复放缓,三季度居民人均消费支出同比增速回落至3.5%。

2. 三季度名义GDP增速回稳。三季度中国名义GDP同比增长4.04%,较二季度回升0.1个百分点;三季度GDP平减指数同比增速为-0.56%,价格跌幅收窄0.2个百分点,得益于第一产业拉动,而第二产业价格跌幅扩大。工业需求较弱、产能利用程度不足,不利于价格的恢复。2024年三季度工业企业产能利用率为75.1%,低于合意区间。剔除季节性观察:中下游制造业产能利用率的绝对水平仍较弱,大多存在产能利用不足的问题。边际上,三季度多数工业子行业产能利用率较二季度回落,15个主要行业中仅5个行业产能利用率相比二季度环比回升,分别是计算机通信电子行业、化学原料制品、化学纤维制造、纺织业,以及医药制造业。

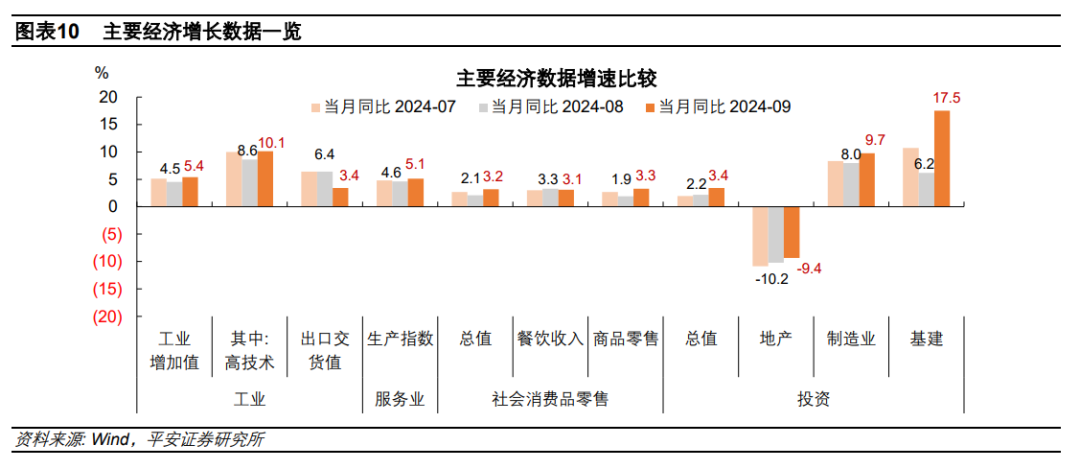

3. 从9月单月数据看,主要经济增长数据大多回升。1)生产加快:工业增加值增速和服务业生产指数同步提升,企业预期较快改善。不过,工业企业产销率有所回落,外需边际支撑减弱,仍面临需求不足的问题。2)投资回升:9月固定资产投资单月同比增长3.4%,较上月回升1.2个百分点。其中,基建、制造业和房地产投资增速分别较上月提升11.3、1.7和0.8个百分点。9月新房销售延续以价换量特征,房地产新开工和存量施工面积增速回落,但竣工提速,存量项目正加快推进。3)消费恢复:9月社零同比增速回升1.1个百分点至3.2%,得益于以旧换新政策带动。涉及以旧换新政策的汽车、家电、办公用品、家具等产品,对限额以上商品零售同比增速的拉动提升3.5个百分点,基本可以解释9月限额以上商品消费的回升幅度。

展望四季度,得益于宏观政策的加码,中国经济存在回升向好的基础。9月中央政治局会议召开,强调“切实增强做好经济工作的责任感和紧迫感”,不同于7月会议的“保持战略定力”,显示出稳增长政策加码的紧迫性。目前,货币政策已先行落地,着眼于降低实体经济利息偿还负担;房地产政策部署促进止跌回稳的组合拳,加力支持“去库存”。同时,财政部表示“中央财政还有较大的举债空间和赤字提升空间”,我们预计年内增发国债规模在1.5-2.5万亿,化债方面另有5-10万亿的限额调整空间。若财政增量政策如期落地,预计2024年四季度中国实际GDP增速将较三季度的4.6%明显提升,回到5%左右,助力于全年GDP增速目标的实现。10月18日央行表示,“目标体系方面,将把促进物价合理回升作为重要考量,更加注重发挥利率等价格型调控工具的作用”,若价格水平得以稳定,将有助于增强名义GDP增速的上行弹性。

2024年10月18日,国家统计局公布2024年前三季度增长数据。

一、 三季度实际GDP增速小幅走弱,名义GDP增速回稳

2024年三季度,中国实际GDP增长4.6%,较二季度小幅回落0.1个百分点;前三季度中国GDP累计同比增长4.8%。结构上,服务业对GDP增速的支撑回升,工业支撑减弱。三季度第二产业实际GDP增长4.6%,较二季度回落1个百分点;第三产业GDP增长4.8%,较二季度提升0.6个百分点。从环比看,三季度GDP季调环比折年率达到3.6%,高于二季度的2.0%,中国GDP在环比意义上率先企稳回升。

三季度中国经济增长的主要拖累在于,居民消费支出增速走弱。2024年前三季度,最终消费支出对GDP累计同比增速的拉动仅2.4个百分点,较上半年回落0.6个百分点,成为“三驾马车”中的最主要拖累。三季度全国居民人均可支配收入单季同比增速为5.0%,较二季度回升0.5个百分点,仍处2023年一季度以来的次低点;三季度人均消费支出单季度同比增长3.5%,较二季度回落1.5个百分点。消费的拖累因素有二:第一,消费意愿不足。从近一年平均消费倾向看,三季度全国居民平均消费倾向较二季度回落0.3个百分点,结束连续五个季度的修复势头。第二,就业市场修复放缓。三季度全国外出务工农村劳动力总量同比增长1.3%,较上半年回落0.3个百分点;农民工月均收入同比增长3.3%,较二季度增速回落0.6个百分点。农民工的就业和收入,关系到整个家庭的消费意愿和能力。

三季度名义GDP增速回稳。三季度,中国名义GDP同比增长4.04%,较二季度回升0.07个百分点。三季度价格跌幅略有收窄,GDP平减指数同比增速为-0.56%,较二季度高0.17个百分点,已连续6个季度处于负值区间。从结构上看, GDP平减指数回升的主要贡献在于第一产业,三季度第一产业GDP平减指数同比增长1.2%,较二季度提升3.13个百分点;第三产业价格跌幅收窄0.09个百分点至-0.07%,亦有贡献,但CPI服务分项增速涨幅回落,表明与居民消费相关的服务价格尚未迎来修复,第三产业价格降幅收窄可能主要是生产性服务业的贡献;第二产业价格呈现拖累,三季度价格跌幅扩大0.25个百分点至-1.61%。

结合实际GDP表现看,三季度第二产业价跌量减,需求较弱、产能利用程度不足是价格回落的主要原因。三季度工业企业产能利用率为75.1%,低于76%-80%的合意区间(陈颖婷 (2021)《对我国工业产能利用率合理区间的供需动态平衡分析》)。以近四季度均值剔除季节性:

-

1)观察历史中枢:采矿行业,以及化学原料、化学制品、纺织业、通用设备等制造业子行业产能利用率高于2016年以来均值水平,而黑色金属加工、有色金属矿物制品、非金属矿物制品、汽车制造、电气机械和器材制造、计算机通信电子、专用设备、食品制造、医药制造等行业产能利用率低于2016年以来均值。总体看,中下游制造业产能利用率的绝对水平仍偏低,大多存在产能利用不足的问题。

-

2)观察环比变化:2024年三季度,多数工业子行业产能利用率进一步回落。统计局公布的15个主要行业中,仅有5个行业产能利用率相比二季度环比回升,分别是计算机通信电子行业(受益于半导体周期)、化学原料制品(受益于原油成本回落)、化学纤维制造、纺织业,以及医药制造业。

二、从9月单月数据看,主要经济增长数据大多回升

1、从主要经济增长指标看,9月经济增速较8月恢复

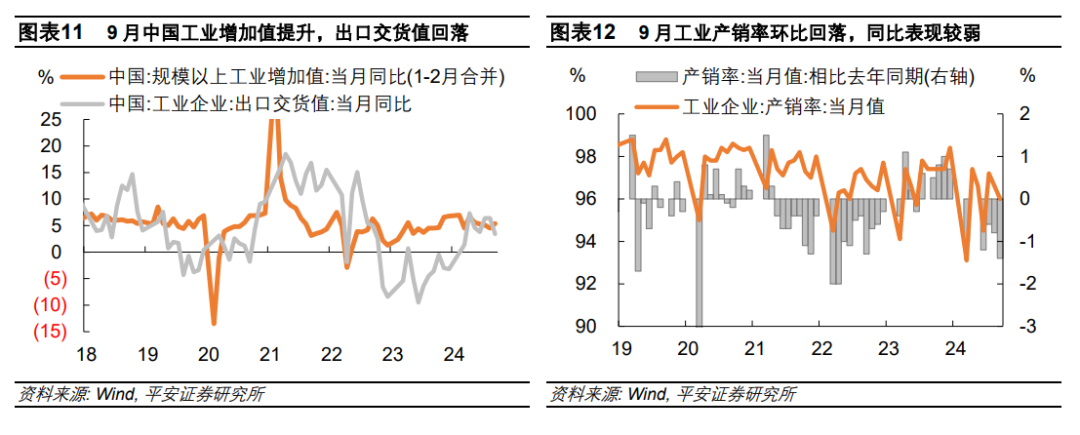

在生产端,工业增加值增速提升0.9个百分点至5.4%,服务业生产指数提升0.5个百分点至5.1%。在需求端,消费和投资增速边际提升,出口增速支撑有所减弱。9月社零同比增速回升1.1个百分点至3.2%,固定资产投资单月同比增速回升1.2个百分点至3.4%,出**货值增速回落3个百分点至3.4%。环比方面,国家统计局发布的9月工业增加值、固定资产投资、社会消费品零售总额的季调环比增速分别为0.59%、0.65%、0.39%,分别较8月提升0.27、0.37和0.42个百分点,明显恢复。9月24日以来的新一轮增量宏观政策,效果已有所显现。

2、工业生产增速提升,企业预期明显改善

2024年9月,工业增加值同比增长5.4%,比上月提升0.9个百分点,在下滑4个月后止跌回升。

工业企业仍面临需求不足的问题:第一,外需边际支撑减弱,9月出**货值增速回落3个百分点至3.4%。第二,工业企业产销率走弱,9月单月降至96.0%,相比于去年同期低1.4个百分点(前值为回落0.8个百分点),需求恢复弱于生产。

工业增加值的回升得益于预期明显改善,尤其是内需相关行业。国家统计局在新闻发布会上表示,“我们还对10万家大型企业进行了经营调查,其中预期四季度经营状况乐观的规模以上工业企业占比环比提升1.3个百分点,同比提升0.9个百分点”。从国家统计局已公布的分行业数据看,9月份黑色金属加工、有色金属加工、电气机械、通用设备、医药制造、电力生产供应等行业工业增加值较8月高2个百分点以上。

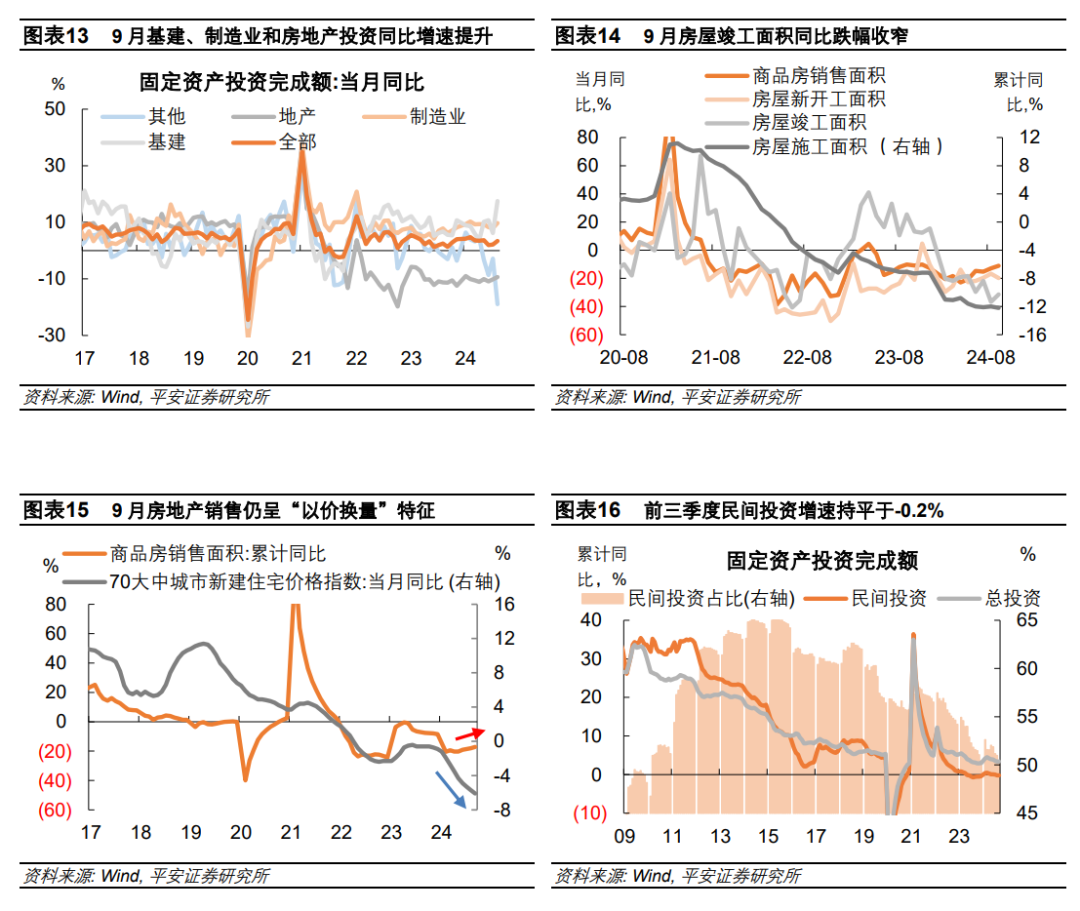

3、投资方面,房地产投资跌幅收窄,基建和制造业投资增速提升

9月固定资产投资单月同比增长3.4%,较上月回升1.2个百分点。三大主要分项均有贡献,其中房地产投资跌幅收窄0.8个百分点至-9.4%,基建投资增速较上月提升11.3个百分点至17.5%,制造业投资增速也较上月提升1.7个百分点至9.7%。扣除房地产开发投资,前三季度全国固定资产投资增长7.7%,持平于前8个月。

房地产方面,9月房地产开发投资单月同比-9.4%,比上月跌幅收窄0.8个百分点。1)从主要面积指标看,9月房地产投资回升,主要得益于存量项目的施工提速。9月房屋竣工面积当月同比跌幅收窄5.2个百分点至-31.4%;然而,房屋新开工面积当月同比降幅扩大3.2个百分点至-19.9%,存量房屋施工面积累计同比降幅较上月扩大0.2个百分点至-12.2%。2)新房销售延续以价换量特征。商品房销售面积当月同比降幅收窄1.9个百分点至-11.0%,同期国家统计局公布的70大中城市新建住宅价格同比跌幅扩大0.4个百分点至6.1%。

考虑到增量政策支持集中出台,尤其是房地产项目“白名单”融资机制加快落地,四季度房地产投资有望“止跌回稳”。当前房地产资金已有改善。相比于2024年前4个月,前三季度房地产开发资金跌幅收窄4.9个百分点至20.0%,其中国内贷款跌幅收窄5.9个百分点。据国新办新闻发布会,截至10月16日,“白名单”房地产项目已审批通过贷款达到2.23万亿元,较9月24日增加8000多亿元,较5月16日增加1.3万亿元左右;预计到2024年底,“白名单”项目贷款审批通过金额将翻倍,超过4万亿元。由此看,2024年四季度“白名单”项目贷款审批还将提速,相比于10月16日的审批规模增加1.8万亿,相比于9月24日的审批通过金额增加2.6万亿元。

基建方面,9月基建投资单月同比增长17.5%,较上月提速11.3个百分点,或得益于专项债资金的集中拨付使用。2024年8-9月社融口径政府债净融资规模合计达到3.15万亿元,较去年同期多1万亿元左右。考虑到8月基建投资增速走低可能存在资金拨付时点错位的扰动,将8-9月基建投资增速合并来看,相比于去年同期约增长12.4%,明显高于前7个月8.2%的增速水平。

制造业方面,2024年9月制造业投资单月同比增长9.7%,较上月提升1.7个百分点。已公布的行业中,大规模设备更新政策对投资的拉动仍强。据国家统计局新闻发布会,前三季度,设备工器具购置投资同比增长16.4%,比全部投资快13个百分点,拉动全部投资增长2.1个百分点,贡献率超过60%。在制造业投资的带动下,民间投资增速维持相对稳定。据国家统计局解读,前三季度民间投资同比增速持平于-0.2%;扣除房地产开发投资,民间投资增长6.4%,较前8个月增速提升0.1个百分点。

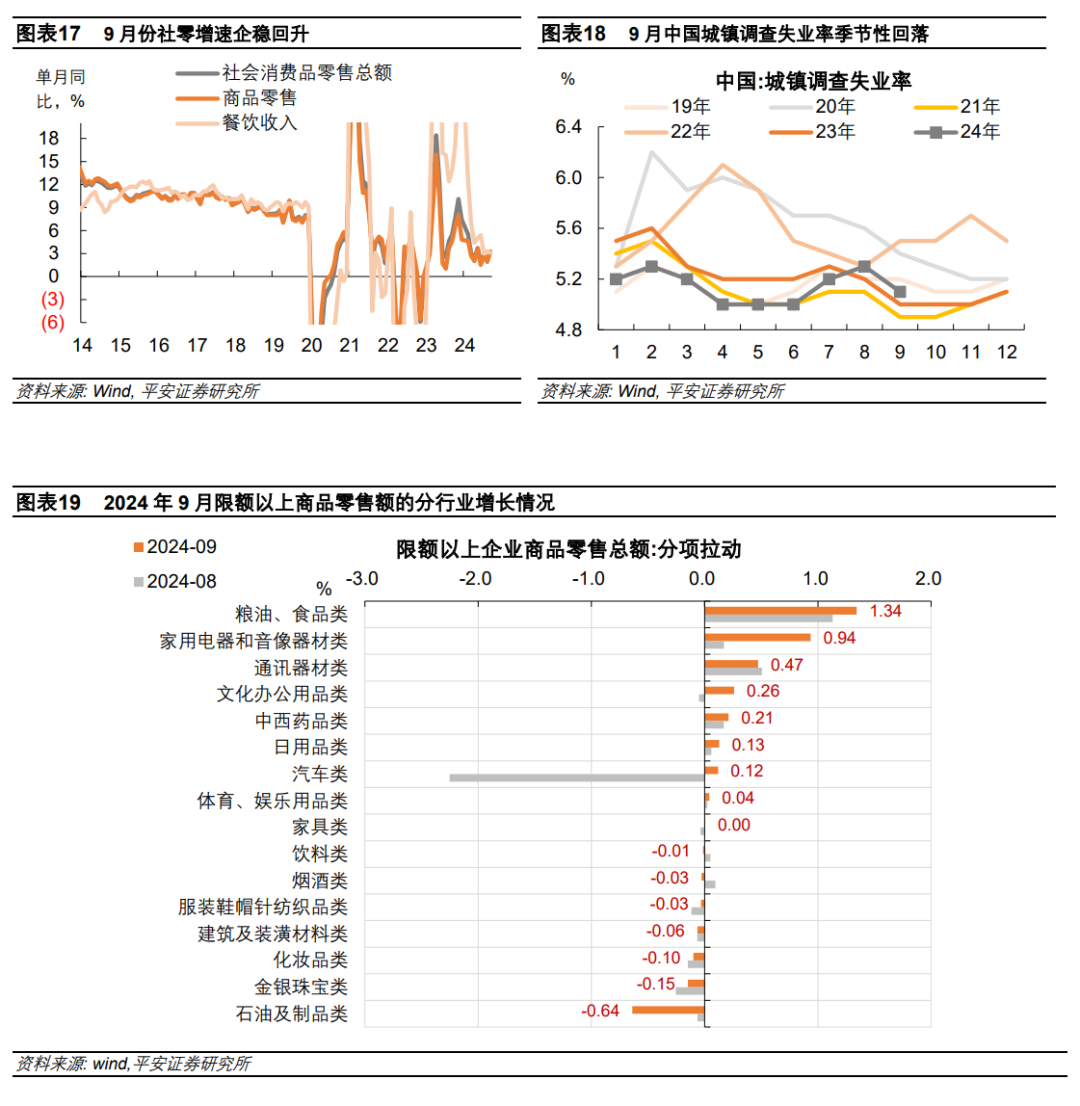

4、居民商品消费恢复,以旧换新政策效果显现

9月社会消费品零售总额同比增长3.2%,较上月回升1.1个百分点。其中,商品零售增速提升1.4个百分点至3.3%,餐饮收入增速回落0.2个百分点至3.1%。

以旧换新对商品消费的带动效果显现。商务部全国家电以旧换新数据平台显示,截至10月15日,2066.7万名消费者申请,1013.4万名消费者购买8大类家电产品1462.4万台,享受131.7亿元中央补贴,带动销售金额690.9亿元。据商务部消费促进司介绍,截至9月25日0时,全国汽车以旧换新信息平台已收到汽车报废更新补贴申请超过113万份,较8月末增加33万份。

从限额以上商品数据看,9月份涉及以旧换新政策的汽车、家电、办公用品、家具等产品零售偏强,对限额以上商品零售同比增速的拉动较8月提升3.5个百分点,基本可以解释9月限额以上商品消费的回升幅度。其中,9月汽车类零售额增长0.4%,而8月份下降7.3%;9月家用电器和音像器材类商品零售额增长20.5%,比8月份加快17.1个百分点;文化办公用品类商品零售额9月份当月增长10%,上个月为下降1.9%;家具类9月份零售额增速也是由负转正。

不过,稳就业压力仍存。9月城镇调查失业率5.1%,较上月季节性回落0.2个百分点,相比去年同期仍高0.1个百分点。结构上,9月外来户籍人口的调查失业率持平于4.6%,本地户籍人口调查失业率约5.2%,较8月回落0.2个百分点。就业是收入的前提,收入是消费的基础,未来居民消费的持续回暖,需要就业和收入恢复的配合。

风险提示:稳增长政策落地效果不及预期,产能周期下行幅度和时间超预期,海外经济衰退程度超预期,房地产企业信用风险蔓延等。

免责声明

精彩评论