港股市场行情起来了就是不一样,七牛智能这种垃圾股都有1.5万人申购,要是搁行情低迷的时候这票能不能认购足额都是问题。

面对这绿油油的韭菜人家也没客气,上市首日大跌56.7%,上一只上市首日跌幅超过50%的还是2020年7月上市的大人国际,上市首日暴跌60.8%。郭二侠在七牛智能新股分析的时候就明确表示不参与,港股打新是值得长期参与的套利机会,宁可错过,不可过错,留着金钱在,不怕没股打。

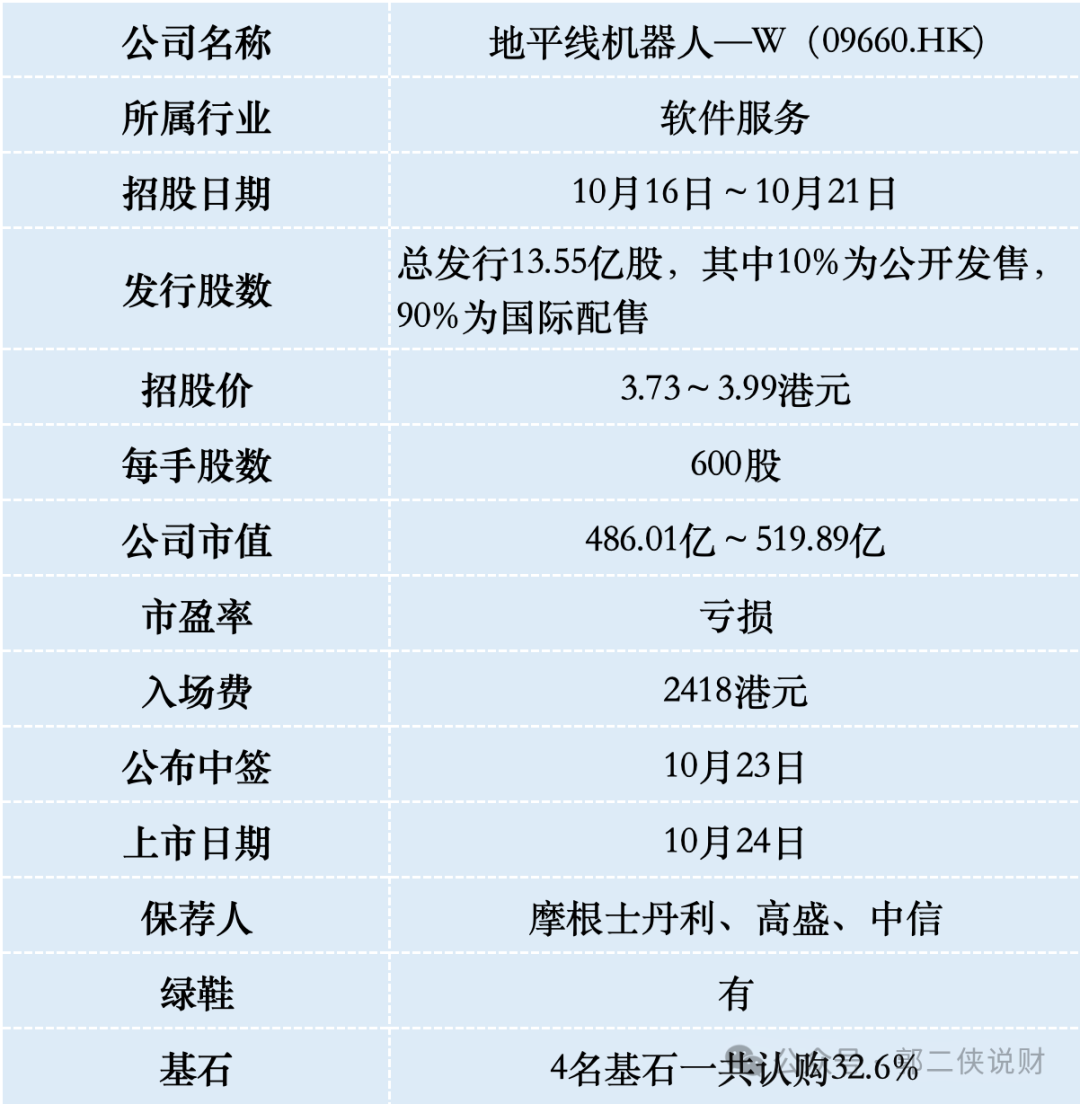

一、招股信息

二、公司概况

地平线机器人,成立于2015年,是一家乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供货商,其软硬一体的解决方案目前已获得27家OEM(42个OEM品牌)采用,装备于290款车型。

按2023年及2024年解决方案总装机量计算,地平线亦为中国第四大高级辅助驾驶和高阶自动驾驶解决方案提供商,市场份额分别为9.3%及15.4%。

地平线提供全面的高级辅助驾驶和高阶自动驾驶解决方案组合,包括:Horizon Mono,主动安全高级辅助驾驶解决方案,可实现自动紧急制动(AEB)及智能大灯(IHB)等安全功能,也可实现自适应巡航控制(ACC)及交通拥堵辅助(TJA)等舒适功能。

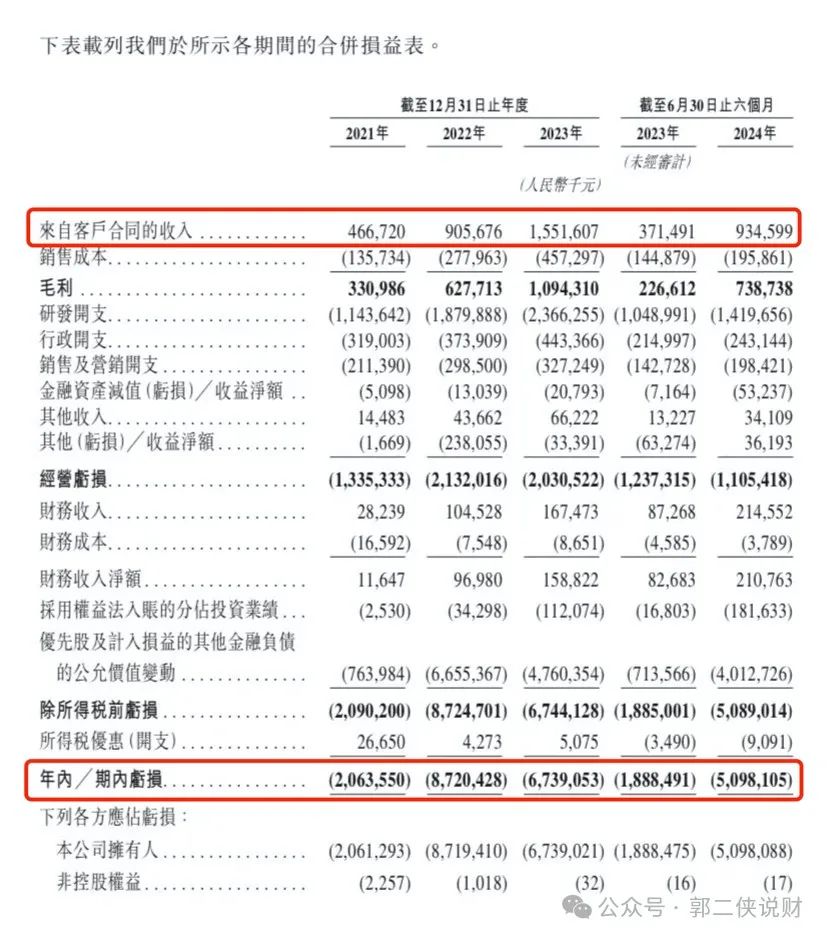

财务数据显示,在过去的2021年~2023年和2024年上半年,地平线的营业收入分别为人民币4.67亿、9.06亿、15.52亿和9.35亿元,相应期间的净亏损分别为人民币20.64亿、87.20亿、67.39亿和50.98亿元,三年半累计亏损226亿。

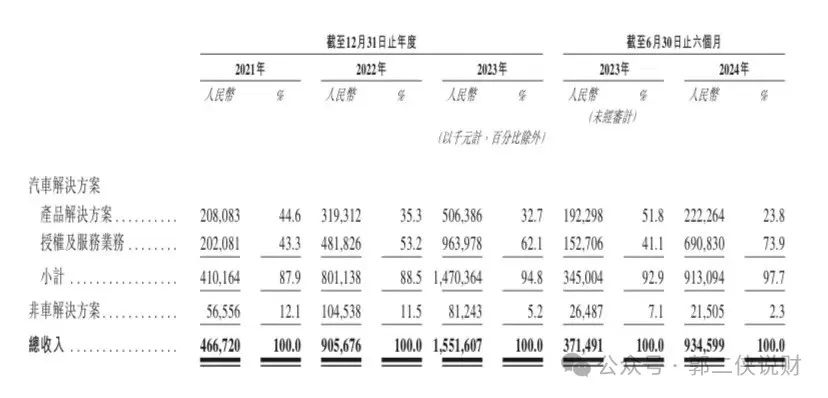

地平线的收入主要来自汽车解决方案,包括产品解决方案(通过向OEM及一级供货商销售及交付产品解决方案产生收入)、授权及服务(通过向客户授权使用公司的算法、软件及开发工具链产生收入),此外公司有小部分收入来自于非车解决方案。

地平线从成立以来至2022年11月期间,获得11轮融资,累计融资金额高达23.6亿美元(约160亿元人民币),D轮融资估值达87.1亿美元(约610亿元人民币),较本次发售价中位估值503亿港元(约460亿人民币)溢价24%。

地平线的前期投资者阵营相当豪华,包括上汽集团、广汽集团、宁德时代、比亚迪、舜宇光学、高瓴资本、红杉资本、云峰基金等,涵盖了汽车行业上下游。其中上汽持有10%的股份,为最大机构投资者。

招股书显示,截至2024年6月底,公司的现金及现金等价物余额为104.5亿元人民币,再加上这次IPO募资52亿港币,按照此前的亏钱速度,公司再运营三五年问题不大。

三、综合点评

在今年8月另一家智驾科技公司黑芝麻智能率先登陆港交所,发行价28港元,上市首日大跌27%,当时市场行情很差,只有3200多人认购。

地平线与黑芝麻智能作为国内智能汽车芯片领域的龙一和龙二,均被认为是国内汽车SoC芯片自主化的希望。

在市场份额上,以2022年的38万片高算力SOC出货量为参考基准,地平线以2.36万片的出货量成为仅次于英伟达的全球第二大高算力SOC供货商,市场占有率约6.2%;黑芝麻智能则以1.82万片的出货量紧随其后,市场占有率约4.8%。

地平线在2021年~2023年和2024年上半年,收入分别为人民币4.67亿、9.06亿、15.52亿和9.35亿元;黑芝麻智能在2021-2023年和24年上半年,收入分别为人民币0.61亿元、1.65亿元、3.12亿元及1.8亿元。

地平线最近三年半亏损226亿人民币,黑芝麻智能最近三年半亏损110亿人民币。

可以看出地平线亏损是黑芝麻智能的2倍,但营收是黑芝麻智能的5倍,还是龙一的运营效率更高。

目前黑芝麻智能市值140亿港元,市销率42倍,地平线按发行价中位数算市值503亿,市销率30倍,这个估值不算贵。

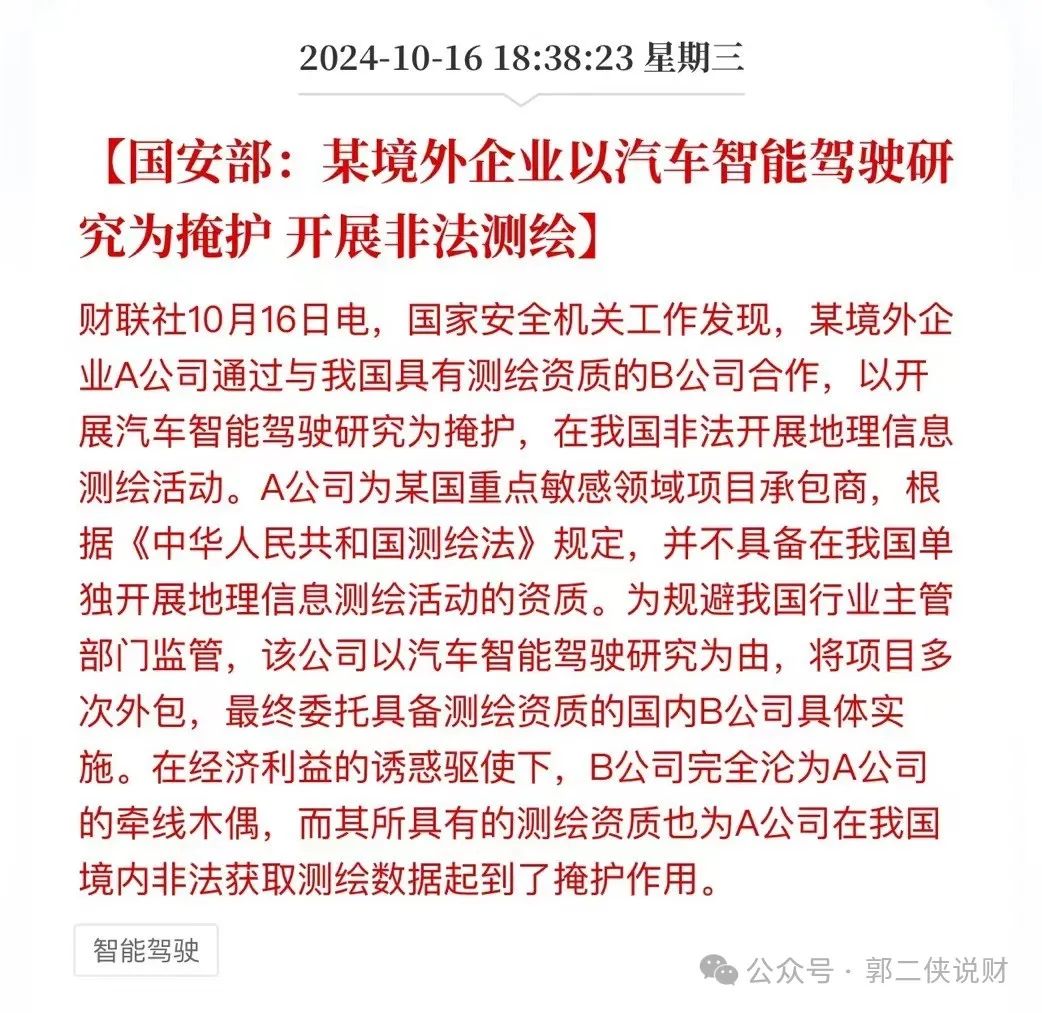

昨天晚上有条消息,这个境外A股公司市场猜测是以色列的mobileye,也是做自动驾驶和高级驾驶辅助系统,是国内地平线的主要竞争对手之一,出了这档子事,以后车企都要寻求国产化替代,这对地平线是利好,今天黑芝麻智能已经涨了4%。

地平线本次IPO发行股份占全部股份比例为10.4%,按照招股价中位数3.86港元算,募资约52.3亿,4名基石锁定2.2亿美元(约17.1亿港元),流通盘35.2亿港元,盘子太大。

地平线回拨比率:12倍以下不回拨(10%);13-46倍回拨至15%;46-92倍回拨至20%;92倍及以上回拨40%。

地平线目前孖展不足额,最终大概率不会超购13倍启动回拨,甲乙组各11.3万手,按照3万人申购算,预估一手中签率100%。

这个票和华润饮料不一样,华润饮料要热,地平线要冷才行,如果后面就这么认购冷清,我倒准备打个小甲,如果孖展超购6倍有可能回拨就算了,回拨之后散户手里货太多市场炒不动。

精彩评论