-------

港股无论是科技股还是港股央企红利ETF(513910),在被闪电劈完以后,劈了个五分熟,外不焦里不嫩;然后最近玩命震荡,跟我妈炒菜一样,生怕抖不掉那些不坚决的韭菜。但在有丰厚资本回报之前,我愿焊死不下锅;投资是一场百炼成钢的修行,我要么成锅贴,要么成锅本身。

当然,兄弟们在前台看着都挺硬,但后台还是经常递纸条,最最最最最最常遇到的一个问题就是:后市怎么看呀?以至于现在我看到或听到,“XX怎么看”,就像孙悟空看到唐僧嚼口香糖,会突发一阵恐惧与恍惚。我怕不是起了创伤后应激障碍。

后市怎么走,真的只有天知道;未来的一切都是概率波,要时间的推土机推上去才能收敛。但我们可以给近期行情,找一些逻辑梳理。

最近行情一锤定音的关键因素,是对于政策的预期差的变化,以及伴随的流动性大起大落。近期调整,更多是反应一种情绪——“远水似乎丰沛,但近渴着实焦灼”。总体来看,无论是货币政策还是财政政策,QE(量化宽松)是肯定要Q的,目前来看央妈比财爸尺度更大一点,但总之尺度都还蛮大的;但市场对QE这个Q还有另外一个要求——Quick。

手里拿着筹码,心急如焚。男儿何不带吴钩,水淹关山五十州。

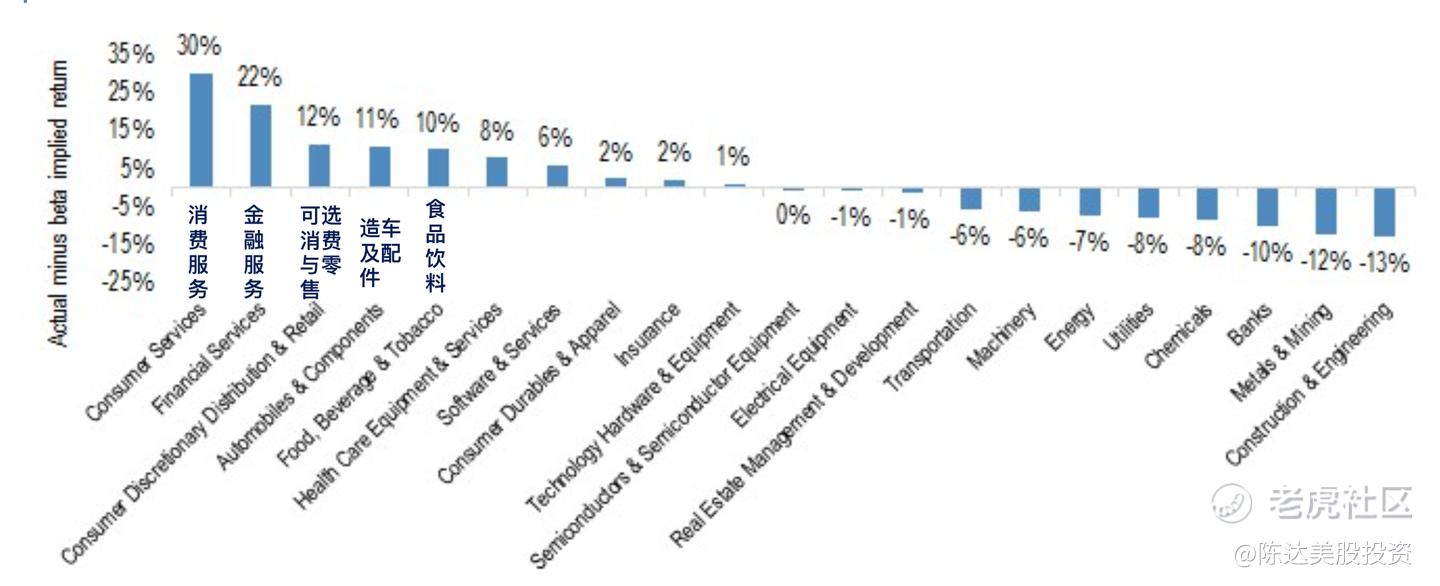

其中市场最焦急的是提振消费问题,任何政策都有传导时间,唯有发钱快乐无边,市场预期需求端的直接改善——给大家发钱、发补贴、哪怕发点券;但这一块貌似在“研究”迟迟不落地,没有跟进;也没有大数字的XX万亿,在消费侧用力。在消费端直接刺激的这个落空,从市场上来看,借由情绪放大器,传导到股票价格上的变化,就非常明显。道理也很简单——因为这波行情本来的涨幅,就是由消费预期带动的,来张图说明一下。

下图是MSCI中国指数,各行业版块,从2024年9月1日到10月11日(也就是CZB发布会前),一个月左右的涨跌幅。非常清晰,你看到消费品、零售、金融服务是这波涨幅的火车头。也就是说,这波行情的前锋固然是央妈拿出了开了先河的bazooka(巴祖卡火箭筒,喻义为宽松政策),但正是因为拉动消费的预期非常大,而节后,财政上的bazooka有点卡,再加上具体数字上颇为害羞,市场就拉了胯。

所以如果行情整理一下情绪,能进一步上行,那第二波,应该是对“内需消费改善的预期差“的修复行情。之前预期过了头,没得到,就哇哇大哭,后续要哄要给糖吃,市场啊它就是个baby。

(8/30-10/11涨幅,数据来源:BBG)

上图以及近期走势可以看出,涨也消费,跌也消费,无须怀疑,无论是A股、港股、中概、人民币,中国资产的走势都是情绪化的一致,要么发钱振兴消费,要么大家都亏到没钱消费。逻辑都是一样的。那现在就是等进一步的信息增量,来回震荡。那未来会如何?行情未来的发展——我同意小摩的判断——大概就是三点:

第一点是the potential impact of future fiscal stimulus on earnings,财政刺激到公司利润端的传导,我们都是买股票,经济再热,公司没利润,股东也白搭。所以无论怎么刺激,传导到EPS上以及股票估值的multiple上的,才是我们赚到的。也就是若水三千,到你股东手上的一瓢,能有多少。

根据小摩的估算,2025年如果财政口能有2万亿-4万亿的刺激,那么对应的MSCI中国指数的EPS潜在增幅是7.2%-14.7%,对应沪深300的EPS增幅5.5%到11.3%。具体怎么算出来的咱也不知道,反正敏感性测试,就出来这么一个区间。

第二是the opportunity cost of underweighting China,低配中国的机会成本,就是如果不配置中国资产,有没有更好的去处。这个机会成本这波来说,是非常昂贵的,让不少老外拍断了大腿。

太措手不及的错过,有时候意味下一次不敢再犯过错。我们看截止2024 年 8 月的五年里,如果你不投美股而投新兴市场,并且如果你采用了ABC策略不投中国,那么这个不包括中国的新兴市场投资组合,比传统的新兴市场基准,每年跑赢4%。但这个优势,就像积累了五年的大雪堆,一次雪崩,就荡然无存。就在不到一个月的,电光火石之间,中国股票占比在MSCI新兴市场指数的权重从2024年9月中旬的23.6%飙升至28%。

均值回归过于暴力。机会成本原来是如此肉眼可见、触目惊心。

很多基金经理被这波FOMO(踏空恐惧)都整怕了,追车总归不如已上车舒服。虽然行情有反复,但并没有白涨,我认为这波行情让资产配置这意识到,新兴市场组合里就是必须有中国配置,没有中国配置的新兴市场组合,非常容易FOMO,非常容易被动。况且,其他经济体也未见得发展有多火热,他们股票价格也都在历史最高水平。

不配中国,机会成本很高啊,闪电劈下来不在场,那你这EM基金,就显得很尴尬。所以虽然这波有不少对冲基金来回游动,想要一鱼两吃;但一些配置是比较长期的,这个从美股ETF的规模一直往上走就能看出来。有些资金既来之则安之,先潜伏下来,还是那句话——太措手不及的错过,有时候意味下一次不敢再犯过错。

第三是the completeness of the valuation re-rating process (资产价值重估的完成度)。这个我觉得其实倒是完成得最快的,无论是恒生指数还是恒生科技,估值一把就拉倒了历史的中枢水平,几天就从肉眼可见低估到不低估了(虽然估值比其他新兴市场还是要低)。当然反弹结束回去了以后,估值水平又下行。无路如何,大家一定要记得,那么短的时间内,市场估值波动骇然,但公司的底层业绩岿然。

恒生指数里大约有一半左右的公司,会在十月底报新一季度的财报,密切关注他们业绩表现。

而在配置上,港股就是一个西红柿炒蛋的双押组合,炒蛋是弹性高、攻击力强的科技;西红柿是低估值、现金流强、防御力高的红利。而央企高息股还是要看港股,因为股价有折价,但同股同权、分红不变,如果是仅仅是吃息,no brainer会选港股红利。

央企红利有一些数据,另起很有配置吸引力。首先历史表现上比较有防御力,截至2024/10/11,恒生港股通中国央企红利全收益指数,自2021/1/1以来累计收益84%,相对恒生全收益指数超额收益95%;年初至今累计收益38%,超额收益8%。当前指数估值不到六倍,股息率6%+。因为央企红利股在香港市场特别便宜( 同时在港股和A股市场上市,AH 股溢价率多数超过 40%),股息天然高——中证红利目前的股息率,不到5%。即使扣除掉红利税,还是港股的红利,拿到手的收益率更高。

最后总结一下,虽然急涨急跌,但筹码结构其实发生变化,另外对于海外投EM的基金而言,中国资产的FOMO机会成本一下子拉得特别高,均值回归打醒了一些坚定不移奉行ABC的基金经理,他们就算不大举布局,至少也很难持续轻易地完全忽视低估的China equity。他们能、并且愿意、提供市场资金增量。

而配置上,港股科技+港股央企红利,前锋+后卫的组合,长传冲吊打个反击,后方保证不丢球;双押蛋做ETF布局——长期持有等下一道闪电,没有闪电就当是一道长电——可能是个不坏的选择。

精彩评论