自由港成出海跳板,各品牌不惜孤注一掷。

鲸商(ID:bizwhale)原创 作者 | 三轮

香港在金融界的地位毋庸置疑。

然而,香港和内地恢复通关后,已成为餐饮、茶饮等新消费品牌的必争之地。不仅如此,今年国庆前夕,阿里、京东纷纷加码投资香港业务,去年美团外卖也强势入场……

互联网大厂与新消费品牌“抢占”香港大军之中,餐饮与餐饮尤为激烈。

前有喜茶、海底捞、太二酸菜鱼等大陆品牌勇闯香港,现有绿茶、霸王茶姬、茶百道等品牌进军香港。

其实,内地餐饮业进军香港的潮流,早在2003年开放自由行后就曾风靡一时,近年疫情过去香港和内地恢复全面通关后风潮再起,不少内地餐厅趁机“攻港”。

电商公司也如此,包括不久前,还没东窗事发的小杨哥联手曾志伟在香港开设分公司,都能印证了香港的重要性。

哪怕在香港开设业务的成本高企,在当地赚不到大钱,也阻止不了各公司前赴后继,奔向这个常住人口约753万、陆地面积仅约1110平米(与义乌市大小相近)的地方。

互联网大厂、新消费品牌“攻占”香港

早在2000年前后,全球互联网泡沫破裂,众多互联网公司陷入困境。阿里曾因业务增长放缓,砍掉了香港办公室。但随着近年香港再度开放,阿里又重新在香港设立了分支机构或办事处。

今年在9月26日的淘宝香港业务发布会上,阿里宣布淘宝将投入10亿元把香港变成包邮区。此举意味着淘宝正试图在更多地区强化自己的竞争力,想把香港变成“包邮区”,是在下一盘大棋。

四天后,京东宣布将进一步加码香港市场布局,初期投入人民币15亿元,长期上不封顶,将主要用于商品价格补贴、物流补贴及服务优化等方面。毕竟当前国内电商市场已陷入存量竞争,为分到全球市场中更大的蛋糕,互联网大厂纷纷加码跨境电商,扩大物流覆盖率,以争夺更多市场份额。

除了互联网大厂之间的暗流涌动,食品饮料界也在跃跃欲试。港媒6月中旬报道称,食物环境卫生署公布的信息及网上的资料,从去年中开始,至少有42个内地餐饮品牌进驻香港,分店总数达106家,其中手打柠檬茶30家、川菜餐厅17家、其他手摇饮料店15家,其他还有火锅、各式中餐、韩式烤肉、咖啡及甜品店等。

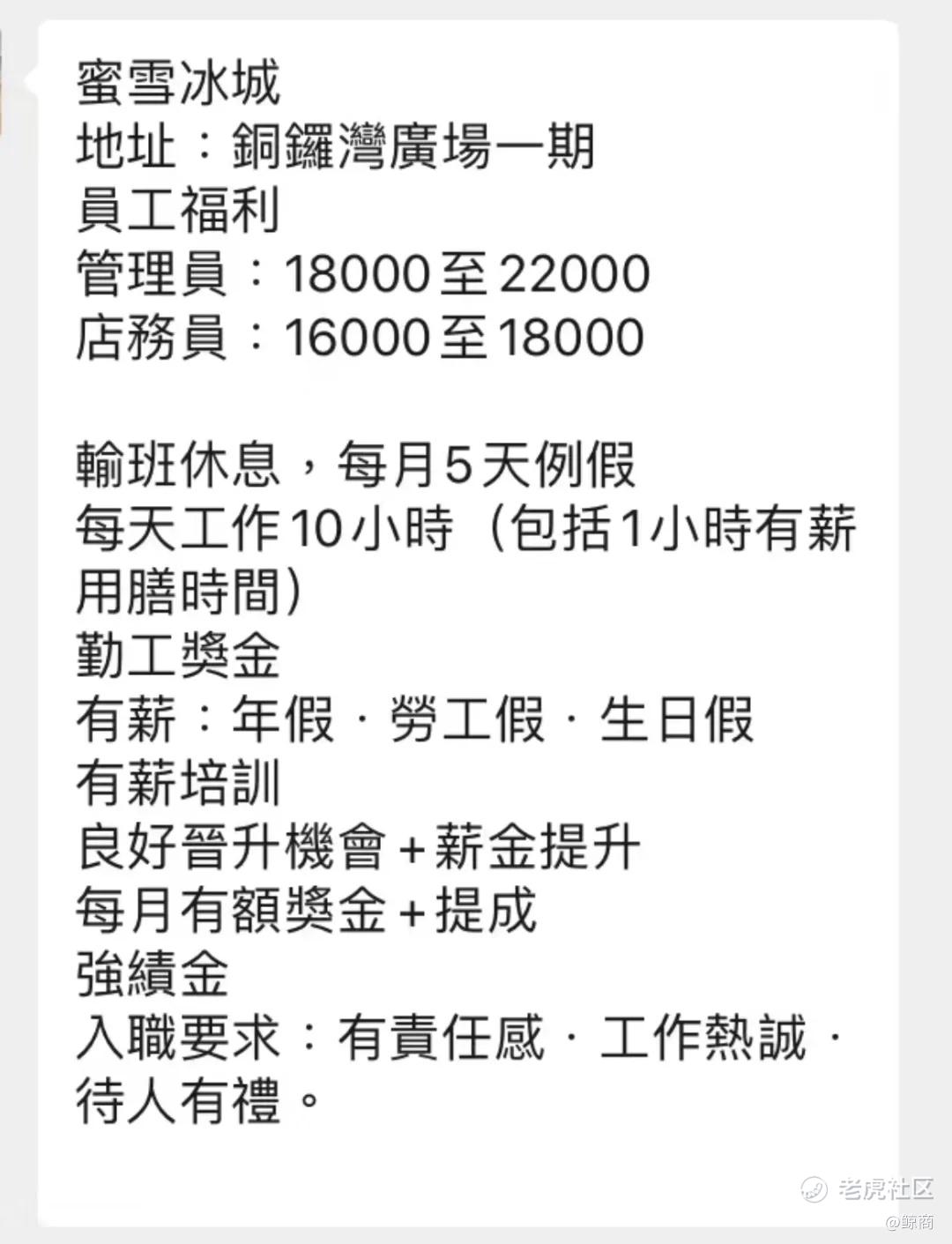

早在2018年,海底捞香港首店开业。次年,呷哺呷哺和杨国福麻辣烫香港首店开业。到了2023年,太二酸菜鱼于香港一口气开设4家分店。柠檬茶品牌“柠蒙蒙”、“林香柠手打柠檬茶”、“茶救星球”接连在尖沙咀、旺角等地开店;2023年12月,蜜雪冰城在香港旺角开出首店,开业时有消费者排队超40分钟才买到一杯。

有香港市民表示,“现在我和朋友都更喜欢买蜜雪冰城,5港元就可以买一个冰淇淋,9港元就能买到经典柠檬水,比很多品牌都划算。”

眼看着同行挣钱,今年年初,书亦烧仙草也在九龙布局了一家门店。人气茶饮店“喜茶”在8月连租两铺。到了9月,网红餐厅绿茶餐厅在香港铜锣湾开设首间门店,并计划在大围开设第二分店。霸王茶姬、茶百道等品牌也纷纷在中国香港首家门店正式开店。

其中霸王茶姬香港首店目前仅上线了6款产品,包括伯牙绝弦、万里木兰等,售价在28-34港元之间,较内地售价略高。霸王茶姬方面表示,其余产品也将在后续时间内陆续上线。

茶百道则在香港上线了20款左右饮品,包括杨枝甘露、青提茉莉等,售价也较内地有所上调,比如中杯杨枝甘露内地卖18元,香港卖32元港元。其选址策略与霸王茶姬有所不同,没有选择购物中心,而是开在旺角地铁站附近的远景大厦街铺。根据网友在社交平台发帖称,这两家奶茶店都需要排队半小时以上才能买到。

更有意思的是,最近有一张瑞幸要在香港油尖旺、中环等区域招聘店长、咖啡师的招募启事在社交媒体上流传,疑似瑞幸将要赴港开店。不过,截至发稿,瑞幸相关负责人并未对此进行回复。

一言以蔽之,众多互联网、茶咖、餐饮品牌一头扎进香港,必然因为这里有天然的优势。天时地利人和,才能让生意运转起来。

香港的魅力何在

香港之所以能在餐饮、茶饮市场占领制高点,是因为有得天独厚的优势。

首先,香港人口密度大,写字楼和住宅高大且集中,是商业活动的黄金地段。香港置地的多个项目位于中环、铜锣湾等繁华商业区,这些区域不仅是香港的商业心脏,也是国际金融和贸易的重要枢纽。地理位置的优势使得这些地产项目具有极高的租金回报率和资产增值潜力。

因此不管是餐饮店还是零售店,坪效都比内地高,一家普通门市店和一家2000-3000平方尺的店铺营收是差不多的。高利润的驱动下,海底捞、喜茶、霸王茶姬等品牌才来到此处。

从地理位置来看,香港位于亚洲的中心,是连接东西方的重要枢纽。这种独特的地理位置使得香港成为了国际贸易和航运的重要节点。香港拥有天然良港,港口设施先进,货物吞吐量巨大,航运业十分发达。

再加上香港具备开放的经济政策、健全的法律体系。所以,很多大厂把香港及周边城市当作出海、国际化的桥梁。众多国际企业和资本也喜欢入驻香港,促进了经济的繁荣。

同时,在经历了疫情三年后,香港出现了大量店铺腾出的现象。一些核心地段的旺铺租金下降,对于新茶饮品牌而言,此时进入香港市场开店的租金成本更低。这也为互联网大厂、餐饮、茶饮品牌进军香港提供了机会。

在人才方面,香港还积极吸引人才来港读书、就业。截至2024年2月底,即实行了约一年,香港所有人才计划收到25万多宗申请,批出约16万宗,超过10万名人才已来到香港,比原定每年吸纳至少3.5万名人才的目标高出很多。

以上种种,造就了香港购物天堂的地位,以及香港经济温和增长的实绩。

而新茶饮品牌们,在内地卷到白热化后,正是看中了香港的蓬勃发展,才纷纷来到此处“捞金”。根据中国连锁经营协会数据,2023年新茶饮市场规模预计达到1498亿元,恢复3年复合增长率近20%的水平。至2025年,内地消费市场规模预计进一步扩张至2015亿元。

不过,并非所有内地餐饮都能在香港站稳脚跟。例如在广州有近30年历史的小吃店“咕噜丸子屋”,去年9月以月租6万港元进驻香港油麻地弥敦道港铁站旁的底商,但不到一年就宣布结业。

茶饮品牌中,喜茶在2018年就进军香港,期间经历了很长一段收缩蛰伏的时期,后续在2023年重新恢复开店,不过目前其香港门店总数仍为6家。2023年进驻旺角的“柠蒙蒙”因成本问题、业绩不理想等现实,仅短暂经营一年。

奈雪的茶在2019年进入香港开店,目前也仅有1家门店。在2024年7月,奈雪的茶香港山顶店于本月突然结业。闭店原因尚未可知,有网友表示,该店6月尚在营业,且客流不小,此次闭店非常突然。不少业内人士猜测,可能因为水土不服,或因租金昂贵。

也就是说,各大新茶饮品牌声势浩大进军香港,不仅扩张迟迟无法实现,新店都难以经营。

豪掷千金,为出海铺路

香港作为高消费的购物天堂,其租金、人工等运营成本明显高于内地,这会让内地新茶饮品牌的成本剧增。加之新茶饮品牌众多,若品牌无法在短时间内实现盈利或达到预期的市场反响,关闭门店以减少亏损便成了无奈的选择。

以蜜雪冰城为例,根据港媒报道称,银行中心广场铺租中一个面积约412平方尺(约38.3平方米)的店铺10月的租金为20万港元。如果蜜雪冰城的租金情况相似,则意味着单是交租,以10港元一杯计算,每个月需要摇2万杯奶茶才交得起租金。

还要加上人力成本——据蜜雪冰城此前发布的香港招聘海报,其店长/调饮师的月薪在15000-22000港币区间,兼职店员50-60港元/小时。这意味着蜜雪冰城的每月成本极高,且单店利润十分有限。

再看霸王茶姬招聘启事,其对“办事处负责人”一职开出了高达5.5万至9万港元的月薪;“选址开发经理”岗位月薪也达到3万至7万港元。

另一方面,新茶饮品牌在香港市场吸引消费者依旧靠性价比。内地品牌产品的定价也比当地品牌普遍低35港元左右。

所以,新茶饮品牌虽然在香港获得新的发展机会,但这些品牌不仅要面对高昂的成本,还要和本土已相对成熟的茶饮品牌同台竞技。

这些品牌多数是把香港当作出海战略中重要一环,以此为跳板更好地“走出去”,哪怕经营成本高企,为了融入国际化市场,在产品和业务端接受全球消费者检验,也变成建设品牌的一种方式。这现象,与此前各大品牌抢占“国际消费之都”上海如出一辙。

精彩评论