药王正在被各大新型疗法群起而攻。

K药遍布实体瘤的一线疗法,自然头对头K药成为了如今的潮流。前有信达的信迪利单抗早早进行尝试,并在II期临床——CTONG1901做出了微弱的优势,后有各个双抗摩拳擦掌“枕戈待旦”,除了AK112外,也不乏其它靶点的双抗下了头对头的决心。

头对头优效数据本身便是迭代的最硬证据,现如今迭代速度如此之快的情况下,一个趋势值得着重思考:新时代的双抗,有成为新药王的潜力吗?

01 单抗头对头——证明自身高于基准线

K药目前被批了多少项适应症?截至2024年6月17日,在美国获批适应症已经达到了40个。截至如今,在中国获批适应症为13个。癌症治疗中的“万金油”并不是在开玩笑,绝大多数癌种适应症,K药都能在其市场占有一席之地。

换句话说,一项新的肿瘤疗法要想在某个癌种低线适应症市场出头,与K药竞争都是大概率的。如何能够在竞争中获得优势?当然是在头对头的双盲试验中击败K药,用疗效来证明自身疗法的价值。

一开始对K药的头对头,是其他PD-(L)1单抗为了证明自身的疗效,证明自身至少不是me worse而启动的。信达的信迪利单抗便是早期如此操作的典型,虽然做的并不是III期大样本量的临床,但也具有非常直观可以比较的数据。

在信迪利单抗VS K药的一线治疗非小细胞肺癌II期临床——CTONG1901中,患者被分为四组,以对PD-1单抗的敏感指标PD-L1 TPS是否大于50%为标准,大于百分之五十的两组分别接受信迪利单抗和K药的单药治疗(A组和B组),小于百分之五十的两组分别接受信迪利单抗和K药的联用化疗治疗(C组和D组)。

(图片来源:Si Yang Maggie Liu,et al. ASCO 2022 Abstract # 9032)

最后结果来看(以随访更新的数据为准),主要终点ORR的对比显示出了微弱的优势,单药组治疗来看,ORR分别为46.2%和42.9%,联用治疗来看,ORR分别为54.5%和45.5%。

作为III期之前的临床,该临床可能样本量较小,无法直接形成获批的证据,但这次试验的意义在于开了与K药头对头打擂台的起点。后续的各大肿瘤疗法,接踵而至。

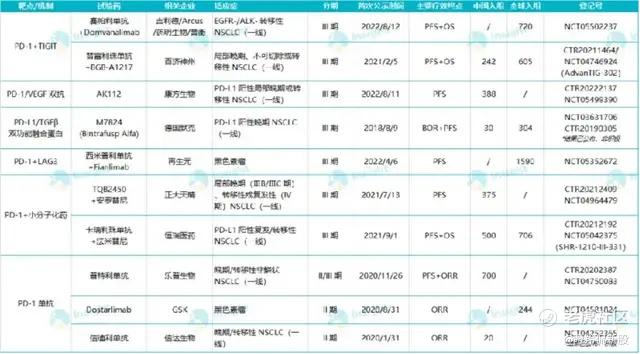

在单抗 VS K药的设计来证明自身不比K药弱之后,单抗+其它药物 VS K药来证明自身相对K药的优越性也开始普遍。比较经典的有两种设计:“PD-1+TIGIT两大单抗”去头对头K药、“PD-1+小分子”头对头K药。两种方式国内药企都有涉及。

(图片来源:insight数据库)

对于PD-1+TIGIT联用疗法而言,有百济的替雷利珠单抗+BGB-A1217,对于PD-1+小分子药物而言,有恒瑞的卡瑞利珠单抗+法米替尼。而有意思的是,目前做的这些适应症,大部分是一线非小细胞肺癌,其次是K药的首发适应症——黑色素瘤。

TIGIT靶点本身和PD-1类似,通过多重作用抑制免疫反应。目前主流的设计是将TIGIT单抗+PD-1联用对照PD-1单药。近年来的吉利德针对NSCLC的ARC-7二期临床结果为该疗法打了一剂强心针:从PFS这一指标来看,双药方案相较于PD-1 单抗实现了非常大幅度的提升,从5.4个月爬坡提升至12个月。

而小分子化药的联用则也是典型,法米替尼本身是多靶点的TKI抑制剂,在非小细胞肺癌上的III期临床或许只是小试牛刀,但其适应症在拓得更宽,目前联用布局包括结直肠癌、宫颈癌、非小细胞肺癌、肾细胞癌,乳腺癌等。

02 双靶点头对头——为了迭代

如果说单抗的头对头是为了自身相比K药并不差,那么双抗或者双靶点融合蛋白头对头就一定要做出极其明显的优势,来证明自身相对单抗的迭代性了。

这点K药已经给后面随之而来的双抗开了一个好头,在一线治疗非小细胞肺癌方面做出了极其差异化的效果。这次III期临床试验已经在《闭上嘴巴,国产肺癌分子踢出7:0》文章中进行了详细的数据解读。在对该临床试验评价中也提到了AK112头对头K药成功非常值得注意的一点是,目前在一线非小细胞肺癌市场中,还没有VEGF和PD-1两种单抗联用的疗法获批,之后一段时间AK112在1线治疗中只需要面对PD-1单抗这一个对手。

当然,这只是开头,后面还有其它双抗头对头K药的III期临床紧随而至。

前文提到,PD-1+TIGIT两种单抗联用头对头K药有数家药企在做,而PD-1/TIGIT双抗去头对头K药,亦有药企在进行尝试。

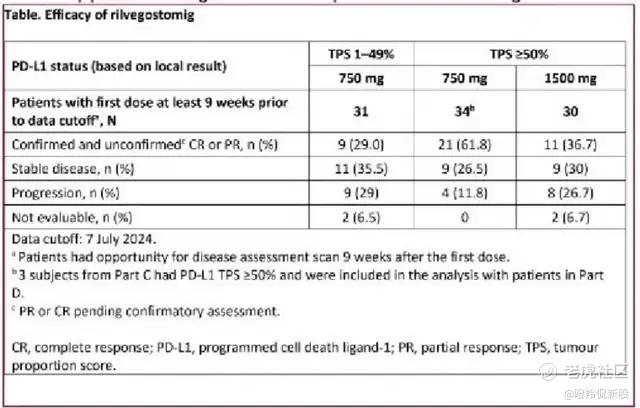

阿斯利康的PD-1/TIGIT双抗Rilvegostomig目前已经注册了一线PD-L1阳性的非鳞状非小细胞肺癌适应症,与K药进行头对头。

根据今年WCLC大会上报道的Artemide-01早期临床研究,750mg剂量组以及TPS大于等于50%组的疗效最佳,ORR确认和未确认人数加起来,达到了61.8%,而在TPS小于50%的表现或许没有这么惊艳。患者基线上,可以基本等同于一线治疗(大部分患者此前未经任何药物治疗)。

(图片来源:Abstract #OA11.03 Dral Session)

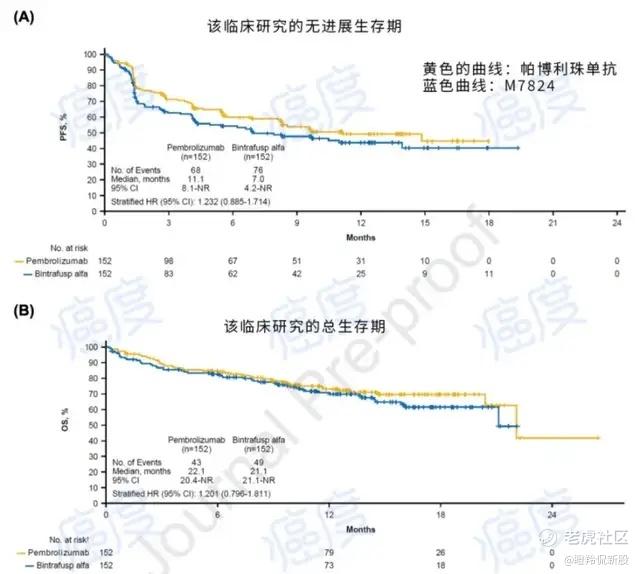

当然,不是所有迭代性验证的III期临床都能得到差异化的结果,其中不乏失败教训。默克的M7824是靶向PD-L1和TGF-β的融合蛋白。其中,TGF-β是典型的多通路抑制免疫的靶点,理论上说二者结合成多靶点融合蛋白是可行的思路,但最后III期试验并不如人意。

(图源:癌度)

在III期临床最后结果上,PFS和OS的HR均大于1,且不良反应上M7824发生率远高于K药。该试验最终宣告了M7824一线治疗NSCLC的死刑。

双抗做出在头对头III期临床中,无疑药比单抗面临更加巨大的压力,一方面是行业内人士和投资者对双抗普遍抱有更高的预期,期待看到HR更加明显的结果;另一方面,双抗或者双靶点融合蛋白由于涉及到多靶点,可能会涉及到更多的不良反应事件,例如M7824三级以上不良反应的概率是42.4%,而帕博利珠单抗发生三级以上不良反应的概率为13.2%。此外,AK112头对头试验期间也曾被担忧相关不良反应,毕竟此前VEGF单抗用在NSCLC鳞癌亚型上,发生了严重的不良反应如咯血等,这可能与VEGF对于血管的特殊作用有关。

当然,最后康方的AK112的安全性结果是非常超出预期的。

安全性追根溯源,是初期的抗体结构设计和改良的问题。最后临床试验的安全性结果只是一种印证。初期的结构设计,需要投资者去关注。

03 K药被围剿与双抗未来

正如前文所述,目前对K药的头对头III期主要还是集中在非小细胞肺癌的一线治疗适应症上。其中有商业因素的考虑。但投资者有所疑惑的可能是,双抗未来能否拓展出类似于K药这么宽的适应症范围?

商业化因素上,肺癌发病率是5.7人/万人,居于国内癌症首位,而非小细胞肺癌占了肺癌中的85%左右。根据亿欧智库的测算,中国非小细胞癌市场规模在2021年达到230亿元,预计将在2025年达到434亿元,复合年增长约17%。发病率以排名第十左右的膀胱癌比较,国内男性发病率为1人/万人,而且只有男性发病,人数还要再除以2,发病率的差距达到了10倍。

以康方为例,在做出了卡度尼利在宫颈癌适应症市场回了一波血后,优先选择NSCLC市场去拓展,无疑可以大大加快其商业化放量的步伐。其它药企的战略构想也大致相似:优先拿下最大的那块适应症市场。

从这个角度来说,先在一线治疗NSCLC上进行推进,无疑是回收药物开发成本的最快方式。

而在适应症拓展上,双抗需要考虑的则更加多。

一方面,K药能够批如此多的适应症,与其可以和诸多药物联用有关。近年来,随着ADC药物的兴起,PD-1单抗和ADC药物联用也成为了潮流之一,例如K药和Padcev在尿路上皮癌适应症上联用的成功。而双抗与ADC的联用目前来看还处于较为早期的阶段。

但也不只有ADC联用一条路。康方AK112可预期未来的联用趋势是其CD47单抗——AK117。如康方生物官网的管线所示,其将在胃癌,胆道癌,乳腺癌和头颈癌和结直肠癌上联用AK117,布局非常广泛。

AK117作为CD47单抗,主要对于巨噬细胞的免疫抑制起到作用,能够大大提高其免疫活性,从这个角度来说,这是与AK112进行差异化的疗效优势,从免疫过程的不同通路上进行协同,促进对肿瘤细胞的杀伤。而AK117作为CD47单抗的一类,也在前人的基础上做出了非常大的优化:在前人基础上进行分子张角的改进后,结合红细胞的能力大幅度减弱,从而大幅度削弱了其溶血效应。

这在宜明昂科的CD47融合蛋白与替雷利珠单抗联用治疗实体瘤的进度推进上也得到了侧面印证。CD47的大分子在增强PD-1类药物药效上,是被给出很高预期的。如果能顺利成药,未来联用疗法能够打出非常漂亮的组合拳。

(图片来源:康方生物官网)

此外,双抗之间也可以进行联用,例如AK112和AK104在一线治疗肝癌上的联用,大大加强了免疫效应。此外,AK104自身也在不断进行宫颈癌之外适应症的拓宽,例如最近获批的胃癌适应症,而其与VEGFR2抑制剂AK109在后期打出的组合拳也值得期待。

过去IO单抗之间的联合,出现了不同的结果,包括在疗效增加的同时大大增加毒性、未能实现“1+1大于2”等情况,如今双抗不仅能够在提升疗效同时避免单抗联合的毒性,以及还有望在双抗+IO免疫单抗的连用上开花结果;尽管有人提出会不会“胜之不武”或者加重患者负担的质疑,但只要能切实提升患者的OS获益,那么它的意义将被充分体现,这也是MNC近来加快对双抗管线的BD和收购步伐的重要原因。

结语:围剿K药是一种市场表现形式,其中值得深思的东西有很多,对于双抗在适应症拓展上的未来,涉及到它能否有成为下一代药物的潜力。但至少目前从康方断代领先的AK112来看,还是可以给出较为乐观预期的。 $康方生物(09926)$ $信达生物(01801)$ $默沙东(MRK)$

精彩评论