地平线是市场领先的乘用车高级辅助驾驶(“ADAS”)和高阶自动驾驶(“AD”)解决方案提供商,拥有专有的软硬件技术。我们的解决方案整合了算法、专用的软件和处理硬件,为高级辅助和高阶自动驾驶提供核心技术,从而提高驾驶员和乘客的安全性和体验感。依托已大规模部署的软硬一体的解决方案,我们成为了智能汽车转型及商业化的关键推动者。

公司10月16日开始招股,招股价3.73~3.99港元,每手股数600股,最低认购2418.14港元,市值486.01亿~519.89亿港元,发行数量13.55亿股,属于自动驾驶行业,有绿鞋。

保荐人是高盛亚洲、摩根士丹利和中信建投,保荐人整体业绩挺不错的,高盛近两年保荐过的项目首日上涨率是80%,摩根士丹利首日上涨率是64.28%,中信建投首日上涨率是66.66%。

一共有4名基石,分别是阿里、百度、PARTICIPATIONS 1、宁波甬宁高芯SP,按发行价中位数算,基石占比32.64%,基石占比一般。

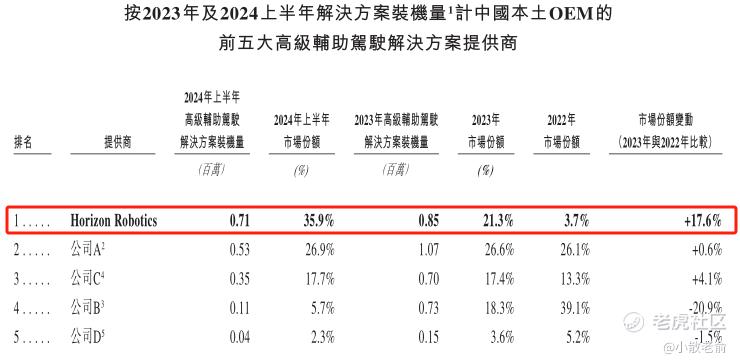

公司是中国前五大高级辅助驾驶和高阶自动驾驶解决方案提供商中唯一一家中国企业。根据灼识谘询的资料,按2023年及2024年上半年解决方案装机量计算,我们为中国本土OEM的第二大及最大高级辅助驾驶解决方案提供商,市场份额分别为21.3%及35.9%。按2023年及2024年上半年解决方案总装机量计算,我们亦为中国第四大及最大高级辅助驾驶和高阶自动驾驶解决方案提供商,市场份额分别为9.3%及15.4%。

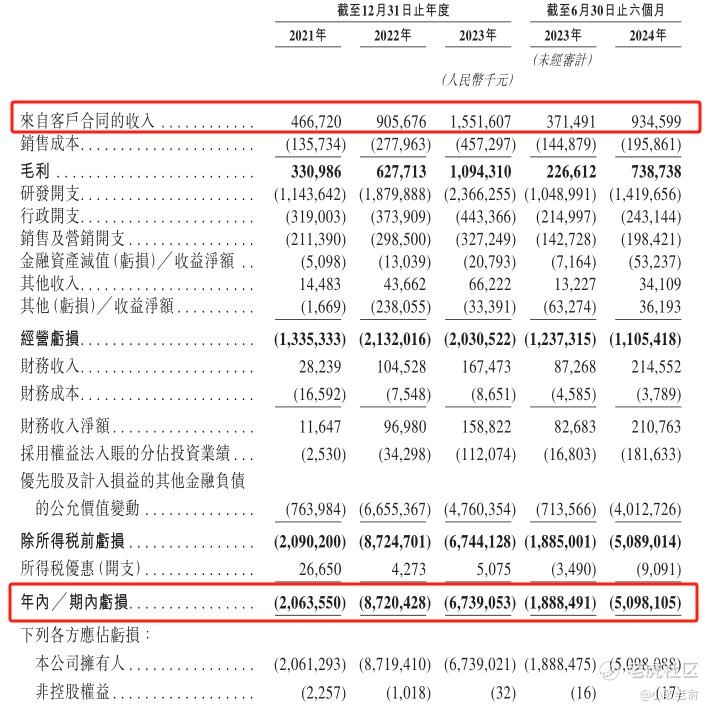

公司从2021~2023年营收分别是4.67亿、9.06亿、15.52亿,2023年营收同比增长71.32%;2021~2023年的净利润分别是-20.64亿、-87.2亿,-67.39亿,2023年的净利润同比亏损收窄22.72%。

按发行价中位数计算,502.95亿港元市值发行52.3亿,发行比例是10.4%,有基石锁定32.64%,那么流通盘还有35.23亿,流通盘很大。

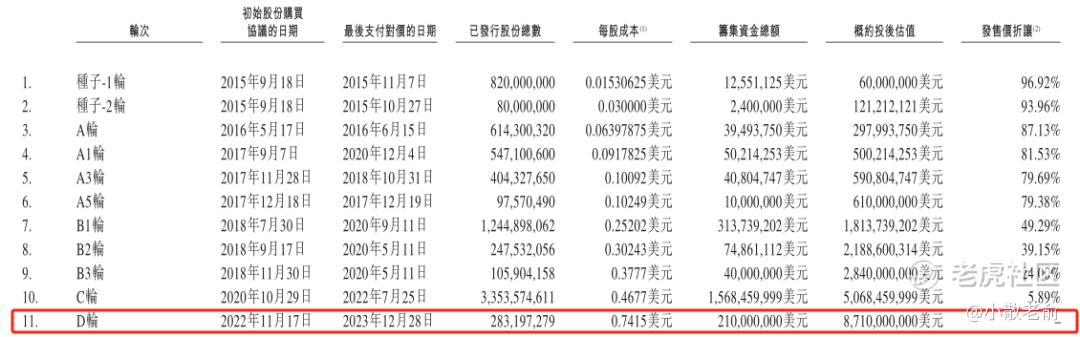

公司在上市之前共进行了11轮融资,最后一轮融资股东的成本价是每股0.7415美元,相当于5.76港元,而本次新股申购的价格是3.73~3.99港元,这样看的话好像也不贵

目前申购倍数是0.71倍,目前看是未足额,申购人气并不好,不过招股期还有4天,估计最终人气还会更好一些。

申购策略:

地平线是中国最大高级辅助驾驶解决方案提供商,市场份额是35.9%。保荐人整体业绩挺不错,有4名基石,阿里百度也在其中,基石占比32.64%,占比一般。公司的营收每年都保持着快速增长,但是公司还是处于亏损中,幸好2023年的亏损倒是有所收窄。按发行价中位数计算,502.95亿港元市值发行52.3亿,有基石锁定32.64%,那么流通盘还有35.23亿,流通盘很大。不过从公开发售前投资者来看,最后一轮融资的成本价还高于本次新股发行价,只是申购人气目前看还是比较差,本人计划看看申购人气再决定吧,如果不回拨的话最多也就打个一两手参与下。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论