平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

张 璐 投资咨询资格编号:S1060522100001

常艺馨 投资咨询资格编号:S1060522080003

核心观点

10月14日晚间,中国人民银行公布2024年9月金融数据统计报告。

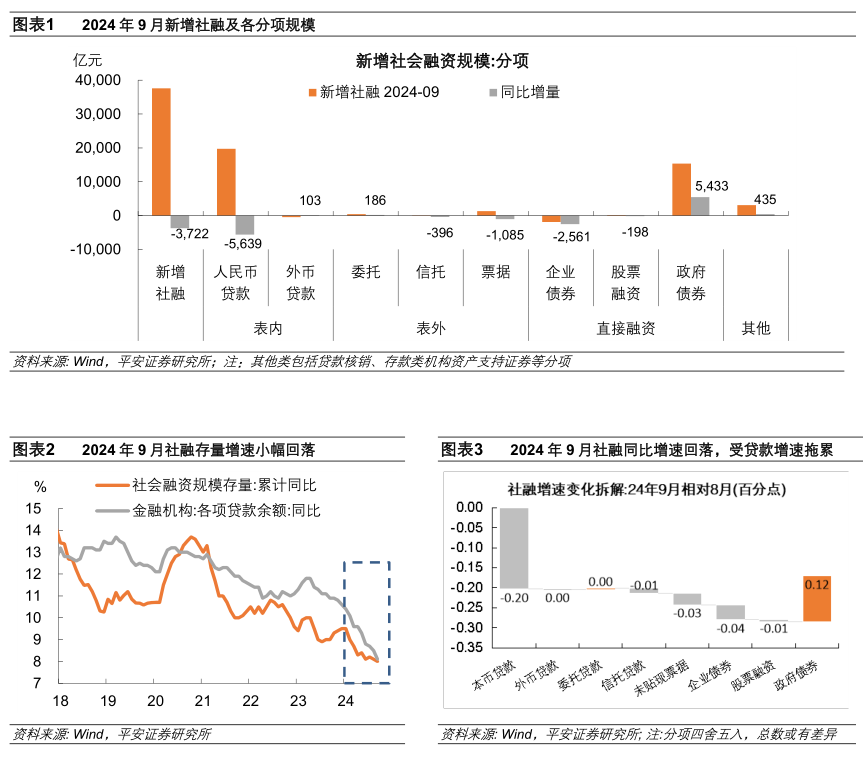

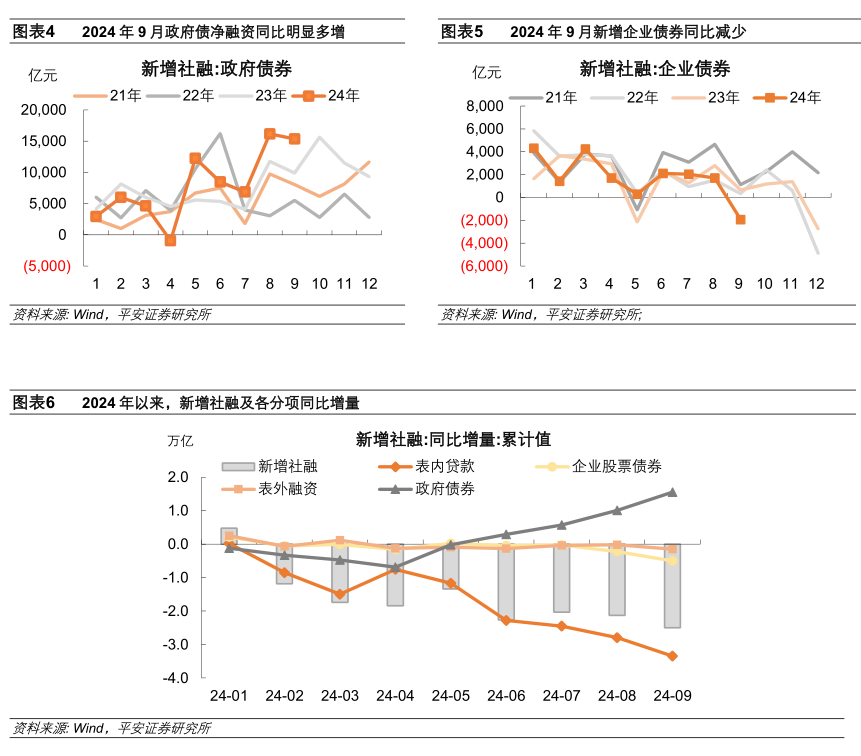

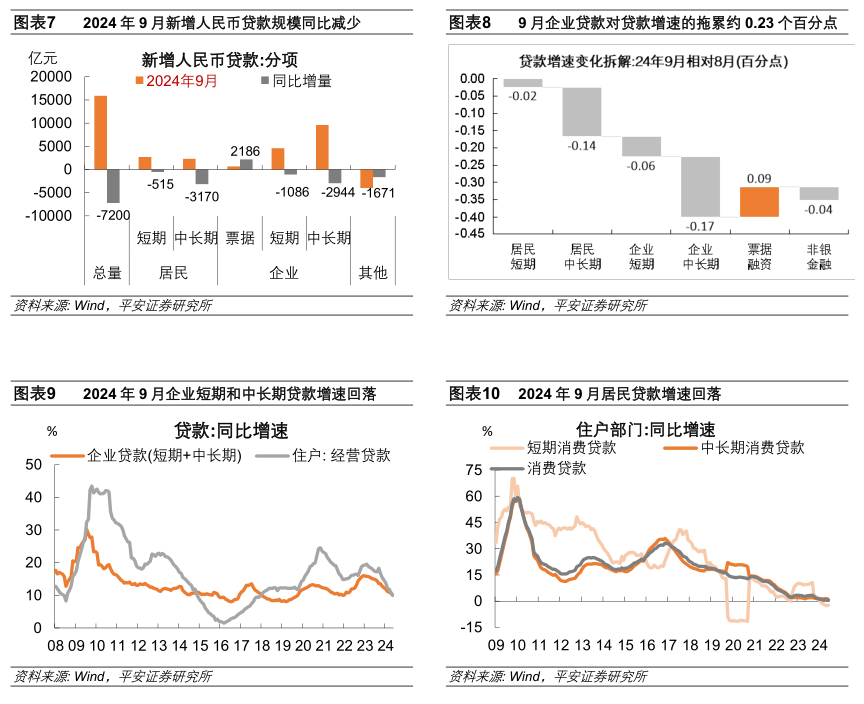

1. 新增社融同比少增。2024年9月新增社融规模约3.76万亿,同比少增3700多亿元。9月末社融存量同比增长8.0%,较上月回落0.1个百分点。社融结构延续前期表现:1)信贷融资增速回落,对社融存量增速的边际拖累达0.2个百分点。9月社融口径人民币及外币贷款较去年同期低5500多亿元。2)政府债融资提速,拉动社融存量增速0.12个百分点。9月政府债净融资规模约1.54万亿元,较去年同期高5400多亿元。3)其他分项中,表外融资项目(委托贷款、信托贷款及未贴现票据)合计同比少增近1300亿元,股票融资同比少增近200亿元,企业债券融资同比少增2561亿元,对社融增速的拖累合计达0.08个百分点。展望四季度,预计政府债融资对新增社融的支撑还将持续。预计2024年四季度政府债融资规模可达到3.8万亿元以上(其中,“两会”安排的待发行规模约1.5万亿元,预计用于债务化解和弥补预算赤字的增量政府债融资规模在2.3万亿元以上),高于2023年四季度.

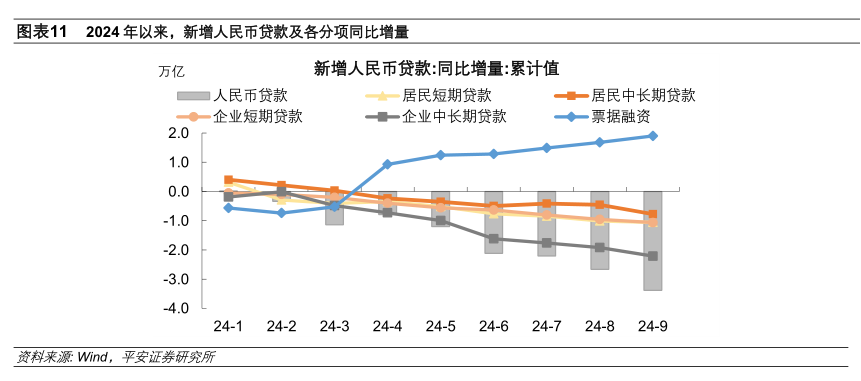

2. 中长期贷款增速回落。2024年9月新增人民币贷款1.59万亿元,同比减少约7200亿元;贷款存量同比增速为8.1%,较上月回落0.4个百分点。结构上:1)票据贴现规模增加,对贷款增速的支撑达到0.09个百分点。9月票据融资存量同比增速达到12.1%,在主要分项中表现最强。2)企业贷款增速回落,对贷款增速的拖累增加0.23个百分点。9月企业短期和中长期贷款余额同比增长10.2%,较上月回落0.4个百分点。据央行数据,9月末制造业中长期贷款余额13.88万亿元,同比增长14.8%,较8月末增速回落1.1个百分点。3)居民贷款增速回落,对贷款增速的拖累增加0.16个百分点。9月居民贷款存量同比增长3.1%,较上月回落0.5个百分点。其中,9月居民中长期消费贷款(包含个人按揭贷款)存量同比增长1.0%,较上月回落0.5个百分点;居民经营贷款同比增长9.9%,较上月回落1个百分点;居民短期消费贷款存量同比增速-2.3%,较上月提升0.3个百分点,已连续5个月负增长。

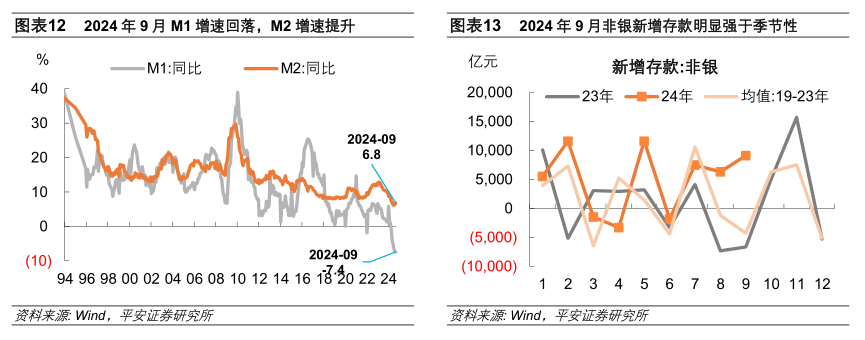

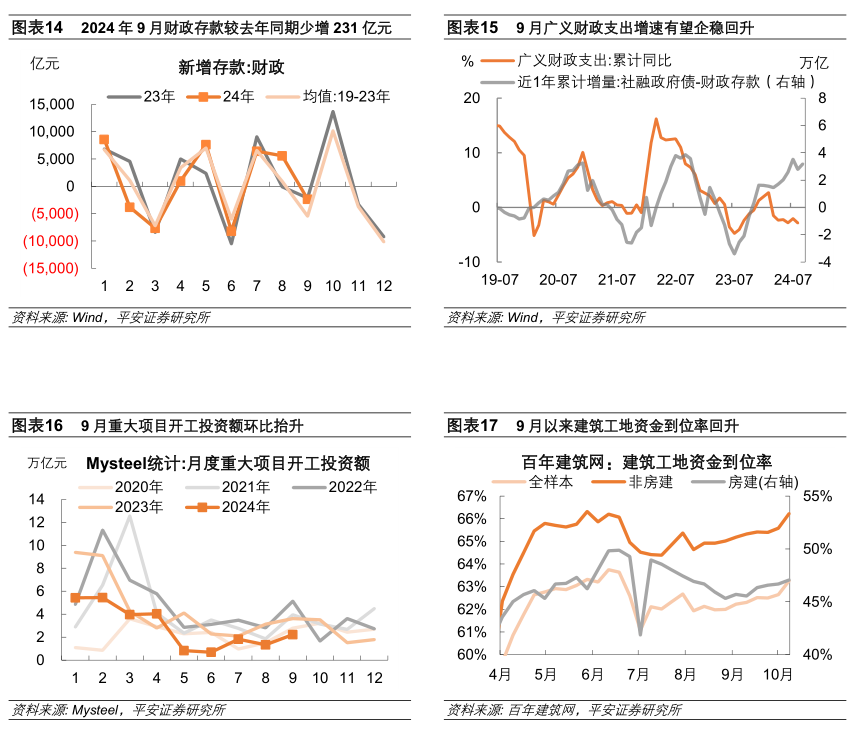

货币供应量和存款数据中包含三条线索:第一,M2同比增速较快抬升,9月提升0.5个百分点至6.8%,受益于股票市场活跃度提升。作为M2的重要组成部分,与证券客户保证金相关的非银行业金融机构存款在9月份同比多增1.6万亿元,基本可以解释M2的亮眼表现。第二,“M1-M2增速差”继续下行,经济内生活力待巩固。2024年9月M1同比增速回落0.1个百分点至-7.4%,“M1-M2增速差”扩大0.6个百分点至-14.2%。第三,结合金融数据和高频数据推测,9月广义财政支出或企稳回升。用近一年“社融中的政府债净融资:同比增量 - 财政存款:同比增量”表征财政资金的投放力度,测算出9月的财政资金投放力度较8月增加近4000亿元,以此推测9月财政支出力度有所提升。高频数据亦可验证:1)Mysteel统计的9月全国各地重点项目开工投资额环比较快增长,同比跌幅明显收窄。2)百年建筑网调研显示,9月份样本建筑工地资金到位率提升,基建及市政项目资金呈现好转。

一

政府债支撑延续

2024年9月新增社融规模约3.76万亿,同比少增3700多亿元。9月末社融存量同比增长8.0%,较上月回落0.1个百分点。社融结构延续前期表现:

1)信贷增速回落,对社融存量增速的边际拖累达0.2个百分点。9月社融口径人民币及外币贷款新增规模约1.93万亿元,较去年同期低5500多亿元。

2)政府债融资提速,拉动社融存量增速0.12个百分点。9月政府债净融资规模约1.54万亿元,较去年同期高5400多亿元。

3)其他分项中,表外融资项目(委托贷款、信托贷款及未贴现票据)合计同比少增近1300亿元,股票融资同比少增近200亿元,企业债券融资同比少增2561亿元,对社融增速的拖累合计达0.08个百分点。

2024年5月至9月,社融口径表内贷款同比缩量,但政府债融资持续同比多增,对冲其负面影响。展望四季度,考虑到财政政策仍有加力空间,预计政府债融资对新增社融的支撑还将持续。预计2024年四季度政府债融资规模可达到3.8万亿元以上(其中,“两会”安排的待发行规模约1.5万亿元,我们预计用于债务化解和弥补预算赤字的增量政府债融资规模可达2.3万亿元以上,详见前期报告《积极财政将如何加码》),高于2023年四季度的3.65万亿

二

中长期贷款增速回落

2024年9月新增人民币贷款1.59万亿元,同比减少约7200亿元;贷款存量同比增速为8.1%,较上月回落0.4个百分点。结构上:

1)票据贴现规模增加,对贷款增速的支撑达到0.09个百分点。9月票据融资同比多增近2200亿元,票据融资存量同比增速达到12.1%,在主要分项中表现最强。

2)企业贷款增速回落,对贷款增速的拖累增加0.23个百分点。9月企业短期和中长期贷款余额同比增长10.2%,较上月回落0.4个百分点。其中,企业短期贷款较去年同期低近1100亿元,企业中长期贷款同比少增2900亿元左右。据央行数据,9月末制造业中长期贷款余额13.88万亿元,同比增长14.8%,较8月末增速回落1.1个百分点;9月末普惠小微贷款余额32.90万亿元,同比增长14.5%,较8月末回落1.5个百分点。

3)居民贷款增速回落,对贷款增速的拖累增加0.16个百分点。9月居民贷款存量同比增长3.1%,较上月回落0.5个百分点。从居民贷款细分类型看,9月居民中长期消费贷款(包含个人按揭贷款相关)存量同比增长1.0%,较上月回落0.5个百分点;居民经营贷款同比增长9.9%,较上月回落1个百分点,已低于企业贷款增速;居民短期消费贷款存量同比增速-2.3%,较上月提升0.3个百分点,已连续5个月负增长。由此看,稳定居民贷款增速,不仅需关注房地产相关的个人按揭贷款,还需关注普惠小微相关贷款和短期消费贷款的投放。

三

M2同比增速较快抬升

货币供应量和存款数据中包含三条线索:

第一,M2同比增速上行,受益于股票市场活跃度提升。2024年9月M2同比增速提升0.5个百分点至6.8%。9月份各项贷款余额同比增速回落,但M2增速反而回升。结合存款端分项看,作为M2的重要组成部分,与证券客户保证金相关的非银行业金融机构存款在9月份增长9100亿元,较去年同期多增1.6万亿元,占到2023年9月M2存量规模的0.54%,基本可以解释M2的亮眼表现。

第二,“M1-M2增速差”继续下行,经济内生活力待巩固。2024年9月M1同比增速回落0.1个百分点至-7.4%,而M2同比增速回升,这使“M1-M2增速差”扩大0.6个百分点至-14.2%。“M1-M2增速差”是经济周期中的领先指标之一,因其既能够反映企业信贷扩张和利润改善情况(企业活期存款相对定期存款的变化),又能够反映居民消费和储蓄搬家情况(居民存款向企业活期存款转移),且其领先PPI增速三到四个季度。9月“M1-M2增速差”继续扩大,在此背景下,增量财政货币政策陆续推出,或有助于激发经济内生活力,稳定工业品价格水平。

第三,结合金融数据和高频数据推测,9月广义财政支出或企稳回升。9月政府债净融资规模同比多增5400多亿元,且新增财政存款较去年同期少增200多亿元。我们用近一年“社融中的政府债净融资:同比增量 - 财政存款:同比增量”表征财政资金的投放力度,测算出9月的财政资金投放力度较8月增加近4000亿元;该指标和广义财政支出的同比增速基本同步,故可推测9月财政支出力度有所提升。高频数据亦可验证:

-

1)据Mysteel不完全统计,2024年9月,全国各地重点项目开工投资额约22331.55亿元,环比增长66.78%,同比跌幅较上月收窄18.9个百分点至-38.3%。

-

2)据百年建筑网调研, 截至10月1日,样本建筑工地资金到位率为62.65%,较8月23日当周高0.65个百分点;其中基建及市政(非房建)项目资金到位率为65.58%,较8月23日当周高0.56个百分点。

风险提示:稳增长政策落地效果不及预期,海外经济衰退程度超预期,房地产企业信用风险蔓延等。

免责声明

精彩评论