中小公司生存空间被进一步挤压,头部公募也感受到来自同行的压力。

ETF正成为国内投资者入市的首选。

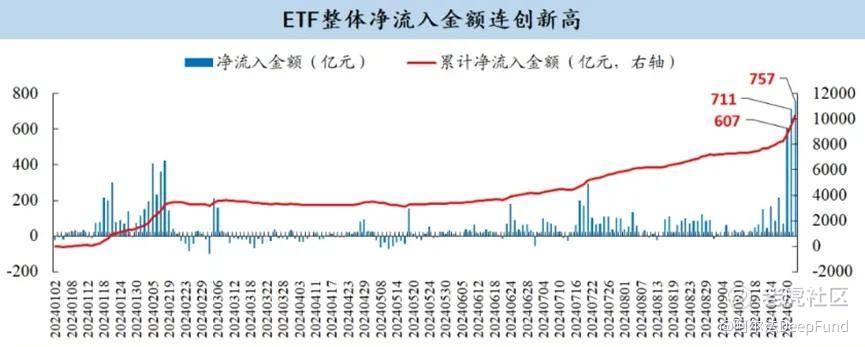

来自开源证券金工团队的一份数据表明,近期,ETF的净流入金额连创历史新高,年内累计净流入已超万亿。

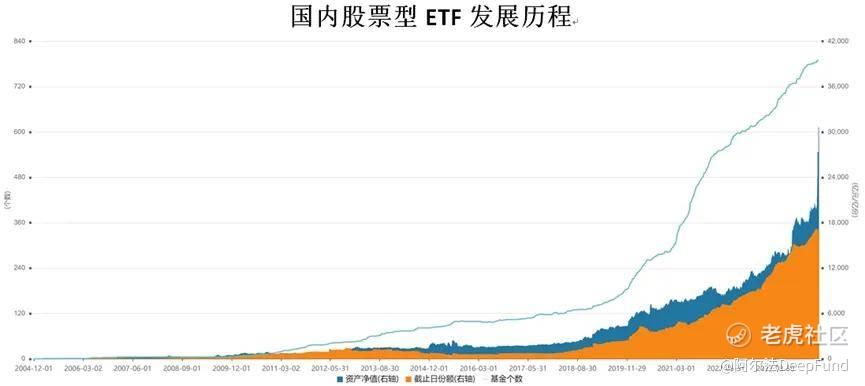

ETF受到资金热捧,不但摆脱了以往“靠天吃饭”的窘境,还不知不觉中奠定了基金行业发展的新格局。

特别是在公募基金去“明星化”的今天,主动权益产品渐失光环,一种新的叙事开始占据人们的心智,而股票型ETF正是这一故事的主角。

但对于各家公募而言,焦虑却在不断扩散。

在“马太效应”的作用下,有7家公募的股票型ETF规模超过千亿元,其市占率合计接近八成,这使得其他中小基金公司的生存空间被进一步挤压。

即使是头部公募也感受到来自同行的压力,股票型ETF规模排名前两位的基金公司之间的市占率仅相差约1%,而在去年末这一差距约为8%。

01 宽基ETF跑出“加速度”

作为“924”政策超预期落地后最受益的品种之一,股票型ETF在短短数个交易日内,接连刷新多项记录。

10月8日,股票型ETF总成交额超过3400亿元,创历史新高,总规模首次突破3万亿大关。

期间,宽基ETF更是跑出“加速度”。其中,华泰柏瑞基金的沪深300ETF、易方达基金的沪深300ETF和创业板ETF产品规模,分别增长了1289.15亿元、783.18亿元和710.16亿元,排名靠前。

这也使得股票型ETF市场的“马太效应”愈发明显。

Wind数据显示,截至10月8日,华夏基金、易方达基金、华泰柏瑞基金三家公募的股票型ETF规模分别达到6303.67亿元、5981.11亿元、4875.43亿元,对应市占率分别为20.57%、19.52%、15.91%,排名前三。

粗算下来,仅这三家公募的市占率合计就达到了56%,占据了国内股票型ETF规模的一半以上。而在去年末,这一比例仅为47%。

排在“三巨头”之后的,是三家股票型ETF规模同样在千亿之上且各擅胜场的老牌公募,包括拥有全市场规模最大的中证500ETF和中证1000ETF两只旗舰产品的南方基金,早已围绕沪深300指数构筑起产品生态圈的嘉实基金,以及作为国内行业ETF先行者并将ETF版图扩大至宽基领域的国泰基金。

此外,作为后起之秀的广发基金,如今也跻身“股票型ETF千亿俱乐部”之列。

在业内,广发基金曾以主动投资闻名市场,而在被动投资领域,公司也已潜心深耕16年,并且构建起完善的指数产品线。

例如,在本轮行情中,表现最为突出的创业板指数上,广发基金早有布局。

公司旗下的创业板ETF广发(159952)最新流通规模近百亿元,在所有同类ETF中规模排名第三。该ETF还设有场外联接份额(A类:003765、C类:003766、F类:021739),以满足不同投资者的需求。其中,广发创业板ETF联接基金A类(003765)连续十个季度获得持有人净申购,是跟踪创业板指的ETF中规模居前的产品。

此外,在本轮行情中备受关注的科创板指数布局方面,广发基金同样拥有对应产品——科创50ETF龙头(588060)。截至10月11日,科创50ETF龙头最新份额达119亿份,是全市场第四只份额突破百亿的科创50ETF。

02 行业主题ETF成长的烦恼

相反的,部分行业主题ETF却遭遇了净值上涨后的赎回潮。

整体来看,证券、医药、科技等板块赎回现象最为明显。Wind数据显示,“924”政策前夜至国庆节后第一个交易日,国泰基金的证券ETF、华宝基金的医疗ETF、国联安基金的半导体ETF净赎回居前,分别达到29.79亿份、23.91亿份、11.82亿份。

原因或与这三个板块区间涨幅居前,资金短期获利了结有关。

不过,部分行业主题ETF遭遇的赎回潮,并未影响到行业主题ETF整体的扩容。

Wind数据显示,截至10月8日,行业主题ETF的规模已接近6715亿元,较“924”政策前夜的4572亿元,增加了约2143亿元。但与同期宽基ETF超8300亿元的增加额相比,显然要逊色得多。

实际上,行业主题ETF也曾经历过一段快速发展时期,其规模占比在2022年一度超过了宽基ETF。

那一时期,挖掘行业赛道的结构性机会是各家基金公司的主流投资思路。伴随着白酒、光伏、锂电等行业景气度的上行,相关上市公司股价持续上涨,出现了一批被冠以白酒茅、光伏茅、锂电茅等称号的大市值龙头公司。

在盈利效应带动下,相关行业主题ETF也成为各家新基金发行的重点,经过一轮快速扩张后,行业主题ETF规模占比超过了宽基ETF。

但2023年以来,行业主题估值过高开始挤泡沫,市场风格偏好向大盘、价值、红利等方向切换,中长期主流资金回归宽基指数。

特别是从去年下半年开始,随着“国家队”的进场,宽基 ETF 的规模迅速提升,行业主题ETF则被远远的甩在身后,投资行业主题的热潮随之消退。

《ETF投资者图鉴2024》报告中同样指出,个人投资者聚集的行业主题ETF,今年的热度明显下滑,60%以上的行业主题ETF出现份额减少,“越跌越买”的现象在行业主题ETF中有所降温。在“降速提质”的经济环境之下,行业分化难以避免,主题投资的“退潮”或许还将持续。

03 公募将掀起新一轮降费潮?

除了上面提到的,在这轮火爆行情中,还有一个值得玩味的现象,即不少基金公司通过各种“手段”吸引投资者。

一方面,通过视频、海报、答题领取红包、流量平台投教等方式刷“存在感”。另一方面,一些没有ETF的基金公司,选择推介公司旗下科技成长方向的基金经理,节后密集的路演便是最好的证明。

此外,部分公司更是主动调降费率,选择“以价换量”的方式,以获取更多的市场份额。

自9月30日以来,包括国泰基金、鹏华基金、华夏基金、博时基金等多家机构相继发布公告,调降旗下部分ETF产品费率。

事实上,在本轮降费之前,部分ETF产品费率在同类ETF中已处于最低档,比如创业板ETF广发(159952)和中证1000ETF指数(560010)的管理费率均为0.15%。

基金降费不仅是市场发展的必然趋势,也是提升投资者体验的重要举措。

无论基金的长期表现如何,费率始终是投资者必须承担的成本,也是他们在选基时可以自己把控的重要因素之一。

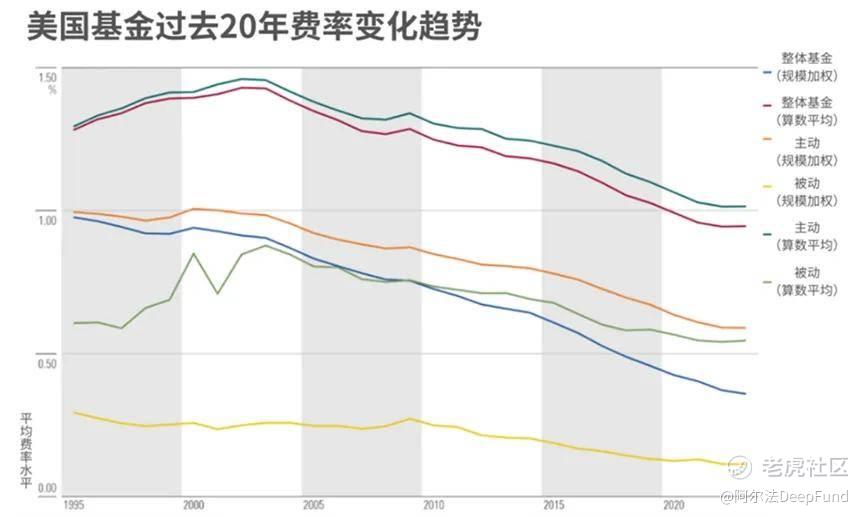

晨星研究显示,在美国市场,费率是影响基金长期业绩的关键因素,美国投资者在选择基金时对费率的敏感度更高。

过去20年,美国基金行业持续降低费率。2004-2023年间,美国基金的资产加权平均综合费率从0.87%降至0.36%,为美国投资者节省了数十亿美元。

反观国内市场,自2023年7月以来,监管陆续出台了多项调降公募基金费率的政策,2023年股票型基金和混合型基金的平均显性费率(包括管理费、托管费和销售服务费)已经出现了显著的下调,分别降至1.04%和1.41%,较2022年底分别下降了8%和11%。

随着近期多家机构调降旗下部分ETF产品费率,新一轮国内公募基金降费潮或将再起。

精彩评论