2024年1-9月,保定房地产企业销售业绩TOP10合计成交金额为77.4亿元,销售面积为67.1万m²,华中集团、国控置业、爱情地产销售业绩位列前三甲。

更多保定房地产市场研究,“中指云”获取

https://www.cih-index.com/

特别声明:房地产企业销售数据统计是以2024年1月1日-9月30日期间销售的并表商品房(包括商品住宅、写字楼、商业、公寓等)为统计口径,主要依据中指数据CREIS(点击查看)在保定市域范围(统计范围:莲池区、竞秀区、满城区、清苑区、徐水区)的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经严格项目审核和数据复核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

根据中指研究院监测显示,2024年1-9月,保定TOP10房企合计销售金额为77.4亿元,合计销售面积67.1万平。销售额方面,TOP10门槛值为3.59亿元,华中集团销售金额达15.71亿元,位列排行榜首位;国控置业实现销售业绩13.75亿元,位列第二名;爱情地产销售金额约为8.79亿元,位列第三名。销售面积方面,TOP10门槛值为2.99万平,华中集团、国控置业、爱情地产分列销售面积榜单前三位,销售面积分别为11.94万平、10.26万平、8.93万平。

特别声明:房地产企业销售数据统计是以2024年1月1日-9月30日期间销售的并表商品房(包括商品住宅、写字楼、商业、公寓等)为统计口径,主要依据中指数据CREIS(点击查看)在保定市域范围(统计范围:莲池区、竞秀区、满城区、清苑区、徐水区)的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计,同时对部分集中备案项目进行了剔除;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经严格项目审核和数据复核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2024年1-9月,保定商品住宅销售金额排行榜TOP10项目合计销售金额为49.1亿元,合计销售面积为40.7万平。其中,国控置业开发的东湖尚品项目位列销售金额榜第一位,销售金额为11.57亿元,销售面积8.65万平;华中集团开发的彩虹城项目位列榜单第二位,销售金额为7.36亿元,销售面积6.23万平;石榴集团投资开发的春景苑项目位列榜单的第三位,销售金额为5.94亿元,销售面积5.10万平。

▍住宅市场

(1)房价:新房成交价格指数底部企稳,二手房价格跌幅连续七个月走扩

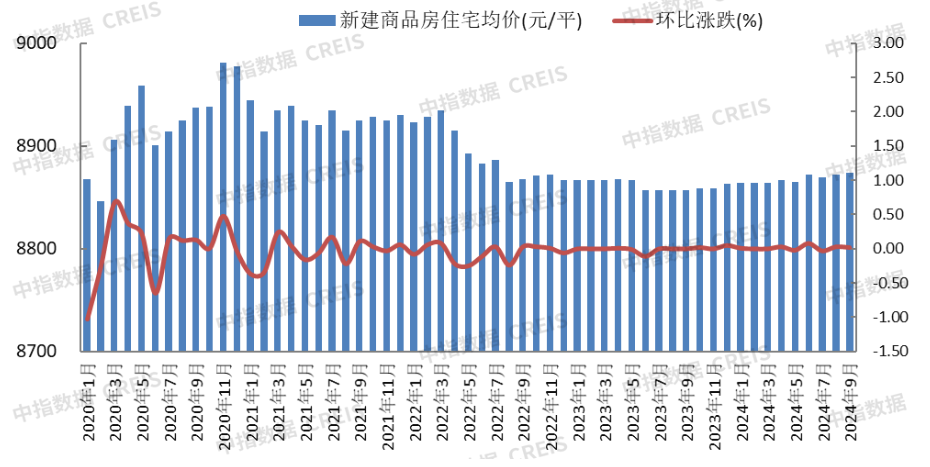

新房:整体来看,保定市新房成交价格指数底部企稳。2024年9月,保定新建商品住宅均价为8874元/平米,环比回升0.02%;同比上涨0.19%,连续四个月同比上涨。

二手房:保定市二手房价格指数延续下滑趋势,本月样本均价为9393元/平米,环比下降0.63%,跌幅较上月扩大0.05个百分点;同比来看,二手房成交均价同比跌幅连续七个月走扩,本月同比下跌4.93%,降幅较上月扩大0.32个百分点。

图:2020年-2024年9月保定新建商品住宅销售均价及环比走势

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

(2)成交规模:成交规模连续连个月下滑,市场活跃度降至低位

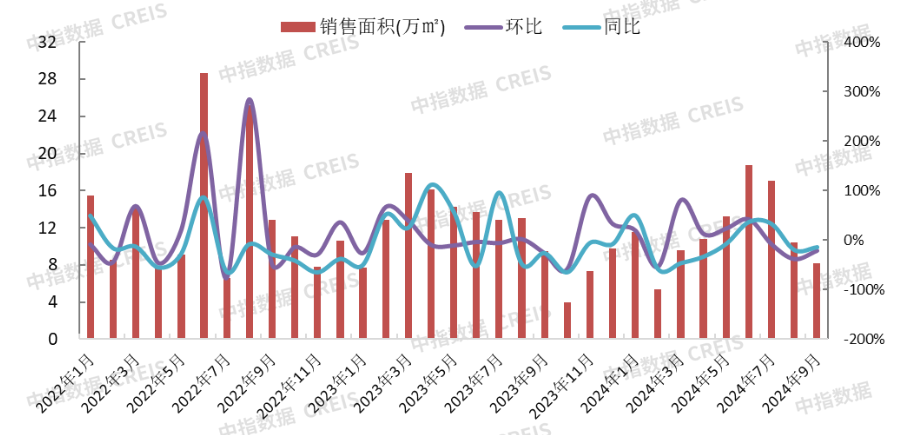

本月保定主城区商品住宅(不含保障房)成交套数约为672套,成交规模为8.17万m²,成交规模连续连个月下滑,市场活跃度降至低位。其中,莲池区成交面积为4.54万平,成交面积占全市比重达56%,居全市各区首位;竞秀区新房成交面积居全市第二位,成交面积为3.21万平,成交占比为39%;高开区成交面积为0.39万平,居全市第三位,成交规模占比约为5%;清苑区成交规模占比不足1%。

图:2022年-2024年9月保定主城区商品住宅(不含保障房)月度成交情况

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

(3)成交结构:总价100-200万、面积90-160平之间产品仍为市场主力

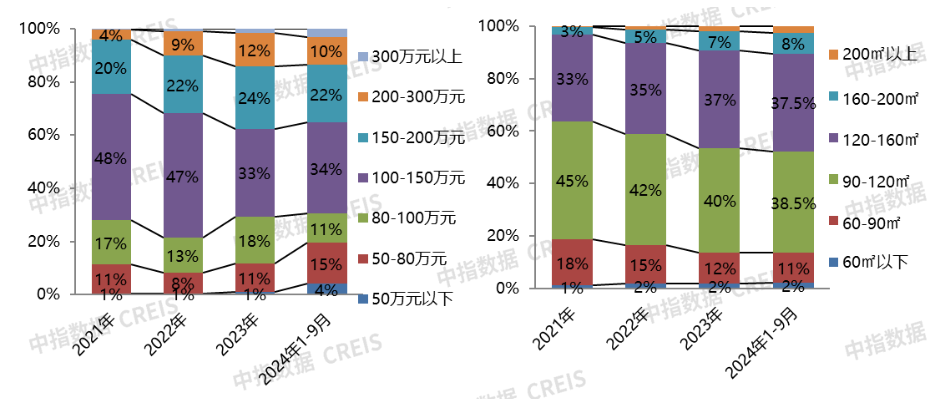

从成交结构来看,2024年1-9月,总价段80-100万、面积段在90-120平之间产品成交占比下滑明显。成交总价段,100-150万之间产品成交占比34%,较2023全年增加1.5个百分点,居首位;150-200万之间产品成交占比为22%,较2023全年减少2.0个百分点,居第次席;50-80万之间产品成交占比较2023全年增加4.7个百分点至15%,居第三位;80-100万之间产品成交占比为11%,较2023年减少6.9个百分点;50万以下产品成交占比约为4%,较2023全年增加3.2个百分点;200万以上豪宅项目成交套数占比微降。成交面积段,90-120平之间产品成交占比为38.5%,居首位,但占比延续回落趋势;120-160平之间产品成交套数占比居次席,占比为37.5%,占比小幅增加;90平以下产品成交套数占比约为13%,较去年全年小幅减少;160平以上高端改善产品成交占比约为11%,较2023全年增加1.0个百分点。

图:2021-2024年9月保定主城区商品住宅(不含保障房)成交结构情况

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

整体来看,在积压需求快速释放后,市场活跃度降至低位,新房成交规模连续两个月下滑,新房成交价格指数底部企稳。其中,竞秀区和莲池区仍为成交主力,累计成交占比超九成。成交结构方面,总价段80-100万、面积段在90-120平之间产品成交占比下滑明显。二手房方面,以价换量仍然是市场主流,二手房价格指数同比跌幅连续七个月走扩。

后市,随着节前多项政策集中落地,从央行降准降息、下调首付比例,到北上广深接连落实地产新政,尤其是9.26政治局会议提出“要促进房地产市场止跌回稳”,极大地提振了市场信心,叠加“银十”置业传统旺季的影响,预计十月保定房地产市场活跃度止跌回升。

精彩评论