进入2021年以来,美股的中概股表现其实相当强劲,涨幅巨大的个股更是层出不穷。由于大市值公司在去年大涨,迎来阶段性调整,今年接力上涨的主要是中小市值股,细分领域的龙头公司都迎来了良机,金融科技、新能源车、TMT板块更是争奇斗艳,出现了系统性的上涨机会。

究其原因,一是美股市场依然处于强势期,宽松货币政策和通胀预期利好股市,监管层对市场的呵护无微不至,指数屡创新高就是明证。虽然最近几天出现震荡,但长期来看依然没有大跌的迹象。

二是去年大市值股集体上涨后,基本面有点赶不上估值的速度,因此陷入调整。而中国最早控制疫情、恢复经济,相关上市公司的业绩非常不俗。从最近披露的财报来测算估值,多数细分龙头都处于大幅低估的状态,风险收益比相当高。

也正是如此,不少中小市值的中概股,在年初已经大大地表现了一把,大家耳熟能详的就有趣头条、荔枝、360数科、老虎证券等,虽然有些个股随着大盘震荡而回落,但距离起涨点仍有相当的距离,从年初拿到现在的股民依然有不少利润。

但也有例外。以在线文学产品的领跑者之一触宝为例,目前其股价仍在历史最低位。我认为,触宝的投资价值被大大低估了,有可能在下一轮上涨行情中充当领头羊的角色。

下面我就对触宝的价值进行详细说明。

业绩表现亮眼,基本盘稳固:

先给大家简单介绍一下公司的四季报表现。

财务数据高增长:公司2020年全年净收入为4.4亿美元,较去年同期增长148%;毛利润为4.2亿美元,较去年同期增长157%。其中第四季度净收入为1.02亿美元,同比增长48%。

值得一提的是,触宝每季度营收增速,近一年以来,公司每季度营收增速也均维持在47%以上。

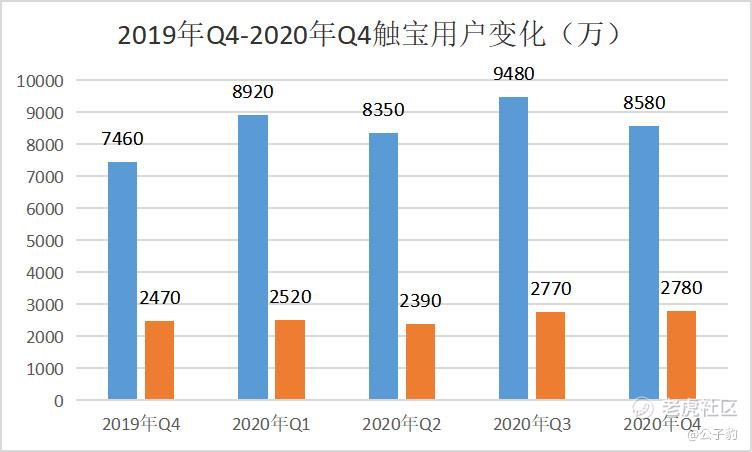

经营数据表现亮眼:触宝全球每月活跃用户(MAU)为8580万,同比增长15%。平均每日活跃用户(DAU)为2780万,同比增长13%。

整体来看,触宝四季报超出市场预期。我感觉触宝的强势表现,既得益于选择内容赛道的正确性,也得益于触宝内容生态的构建。

抢滩内容赛道:高用户黏性与获客效率双重提升

当前,互联网赛道竞争早已白热化,砸钱似乎就能搞定一切。但有一个高壁垒、高粘性的细分领域仍让巨头们难以通吃,这就是内容赛道。

内容赛道好在哪?赛道的核心是内容为王,内容需要精耕细作,是巨头们花钱买不来的,而且内容也始终是流量源泉,只要内容好,就能为公司带来源源不断的用户。

由此,触宝就以数字阅读为切口,进入了细分领域网络文学内容赛道。

为什么触宝选择数字阅读切入内容赛道?要得益于数字阅读的发展契机,一方面,数字阅读赛道都在扩容。而且随着玩法升级,数字阅读内容获得了多元化分发渠道,同时平台技术和商业化能力也在提升。

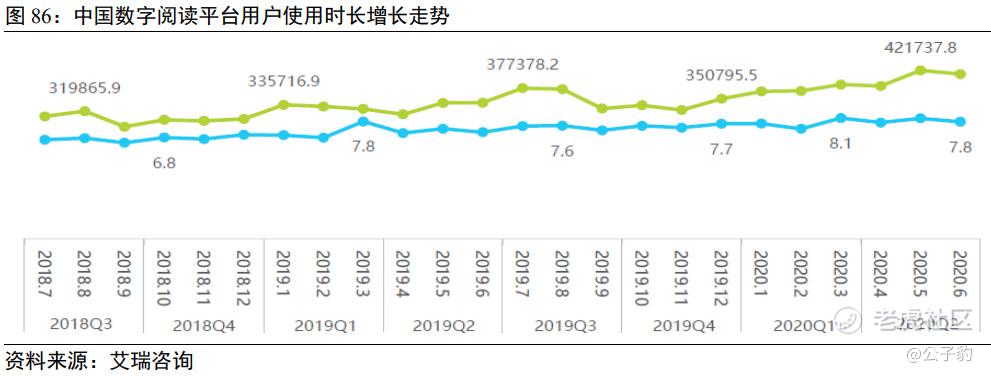

另一方面,数字阅读本身是连续性的消费模式,数字阅读用户更是具有高粘性。据艾瑞咨询显示,2020 年有 60.6%的数字阅读用户每天都会使用产品浏览相关内容,低频次用户(每周使用 3 次及以下)占比仅有 14.4%,单次使用时长在 30 分钟以上的用户比重为 67.5%。近年来快速崛起的免费阅读模式下,免费阅读用户以贡献使用时长的方式换取正版阅读同样具有粘性价值。

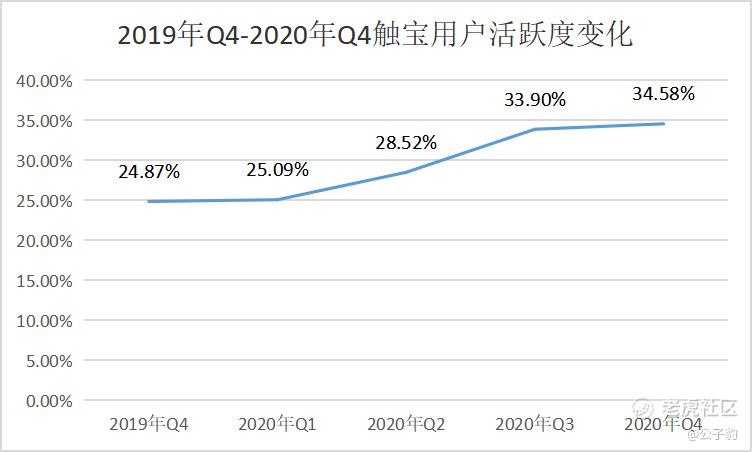

从结果上看,触宝在数字阅读赛道也取得了不错的成果。财报显示,在第四季度,触宝网络文学产品的MAU为2950万,同比增长52.8%。网络文学产品DAU为1020万,同比增长112.5%。

以DAU/MAU,计算触宝的用户活跃度,四季度,公司用户活跃度为34.58%。同比提升近10个百分点。说明,触宝用户黏性不断提升。

此外,触宝旗下APP疯读小说每日阅读时长稳定在130分钟,高于行业平均水平,也证明了触宝在行业内的高用户黏性。

那么,触宝是如何抢滩数字阅读赛道的呢?

深耕内容:IP、创作者双管齐下

触宝在数字阅读赛道的高光表现,要得益于公司在内容端的深耕,体现在对IP和创作者的双管齐下。

在创作者端,触宝加速扩展内容池,加大作者的扶持政策,推动高质量内容创作,实现了靠原创内容驱动户增长的正向循环。另外一方面,签约包括塔读文学、黑岩文学、博易创为等知名CP供应商,扩大上游合作方阵营,尝试挖掘、构建、聚拢更多有趣的内容。凭借着大量优质内容输出,触宝的全球泛娱乐内容生态继续保持着高活跃、高黏性、高参与度的显著特点。

此外,触宝打造了一套体系化、数据化、智能化的内容创作机制,完善了从作者创作前,创作中到创作后运营的智能化辅助写作解决方案,吸引了大批作者。在第四季度,疯读小说的平台签约作者已接近3000人。

在来说IP端,触宝一直尝试对IP内容的打造。究其原因,一方面,优质 IP本身拥有大量粉丝,自带核心圈流量;同时数字阅读用户对 IP 改编作品的关注度较高、付费意愿较强,有利于网文 IP进行多维变现。

另一方面,原创文学是内容 IP 最重要的来源,在平台公司内容战略中至关重要。尽管目前版权运营收入在数字阅读市场的占比并不是很高,但经由网文向影视、游戏、漫画等其他内容产品输出 IP已被市场认可。数据显示,2019 年文学 IP 改编在网络自制剧中的占比为 50%-70%;2019 年文学类 IP 产品的流水增速高达 52.4%,显著高于其他类型的 IP 产品的流水表现。因此,可充分挖掘 IP 在垂直领域的价值。

类似趋势已经有送体系,在第四季度,触宝开始实现IP的落地。依托于疯读小说为主的网文内容资源库进行内容衍生,尝试了3分钟以内的短剧制作和改编。目前,基于疯读小说原创爆款网文《惹不起的苏晚晚》改编的首部IP短剧已经上线,反响火爆。

也正是凭借对IP和创作者的双管齐下,公司得以成为内容赛道的领跑者之一。在内容赛道站稳脚跟后,触宝的商业价值也值得我们关注。

探索电商,商业价值迎来多重释放

触宝在内部形成以网文为核心,不断拓展自身的商业模式。目前来看也取得了不错的效果。

以电商项目为例。从电商视角来看,传统电商初步解决了零售电商履约效率的问题,但与消费者缺乏有效的联动性;内容电商则是降低消费者决策心智成本的重要抓手,以内容链接消费者与商品。消费者从PGC/UGC平台进入电商,对品牌塑造的价值、信任机制都要强得多,因此未来将在生态中居于优势地位;当下头部内容平台做电商仍处于红利期。

看到这个历史性机遇的触宝,开始蓄力电商项目,将优质的网文IP孵化更多有趣生动的周边衍生品,满足用户的喜好,从而加速IP打造和商业化速度。电商落地项目将率先在触宝海外在线文学业务尝试落地。

总的来说,内容是一个黄金赛道,粘性和可扩展性非常强,内容付费、电子商务、打造IP等,都是空间巨大的新蓝海。触宝在多元商业化方面进行积极探索,并凭借先发优势及对行业的深刻理解,已经坐稳长期坐稳头部位置。

坐拥优质内容平台,触宝的基本盘比大多数互联网公司更为稳健。未来,随着成本压力(内容成本、流量成本)持续下降,预计触宝将巩固内容优势、平台优势,进而继续优化利润表。

这样看来,触宝无疑拥有很好的长期价值。而在股价方面,却尚未被市场真正发掘出匹配的价值,无疑是中概股之中的估值洼地。

回顾去年的市场,蔚来、荔枝、360数科等股价也是长期低迷之后,获得了价值重估,随着市场纠偏行为而出现了巨大涨幅,这一情形有望在触宝重现。

精彩评论

目前$触宝(CTK)$ 的收入应该主要来源于广告收入。广告是流量变现最短的方式,但却不是最持久的方式,在资本市场上也不会给予高估值。百度现在900亿美金,刨除现金和爱奇艺的亏损,核心的搜索广告业务也就10倍PE左右。所以触宝在不断地探索商业模式的多元化,孵化IP,可以通过版权去变现,也可以延长到动漫、短视频、IP周边衍生品进行一鱼多吃。我看还在做电商的探索,这些多元化尝试,并非八竿子打不到的领域,本质上还是依托于触宝的核心能力开展的。目前可以保持跟踪,看公司的进一步发展。

$触宝(CTK)$ 的用户活跃度在增加,说明随着内容生态的不断丰富,将越来越多的用户留在了平台上。疯读小说的人均每日阅读时长稳定在了130分钟,只能说爽文比爽剧、短视频还要杀时间。抖音、快手的人均时长也就1个小时左右。从这个角度来看,现在触宝的营销开支很大,只是在扩张规模,现在整体月活还不到1个亿。互联网世界有个定律,如果月活不到一个亿,产品没有广告价值。当然这说的有点绝对,但也侧面说明了触宝当前的扩张战略是正确的。