平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

张 璐 投资咨询资格编号:S1060522100001

范城恺 投资咨询资格编号:S1060523010001

核心观点

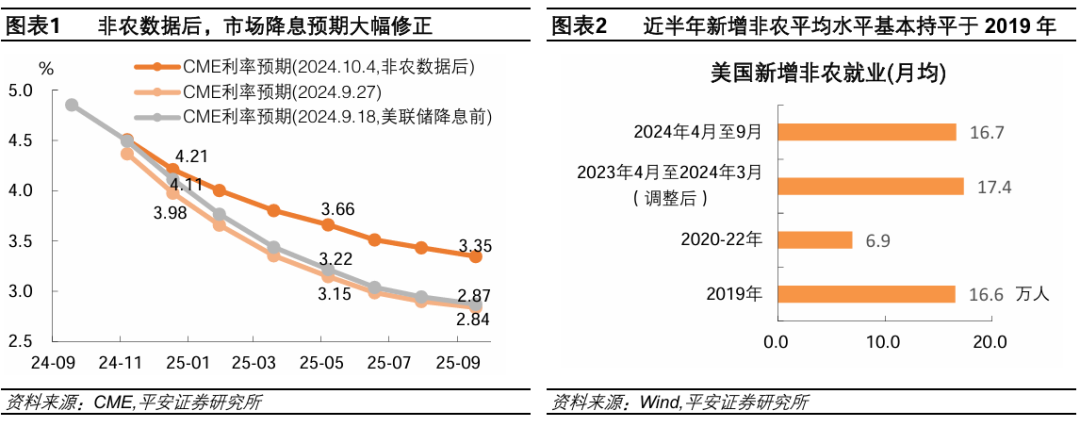

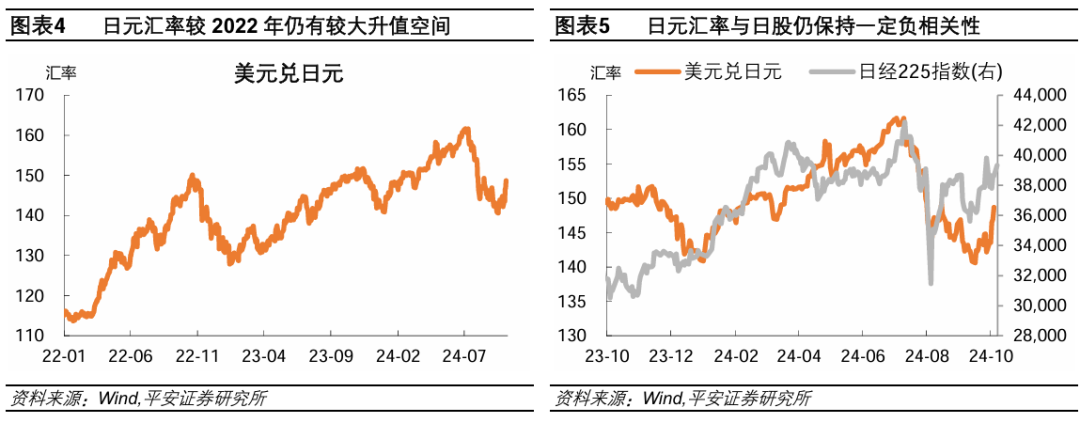

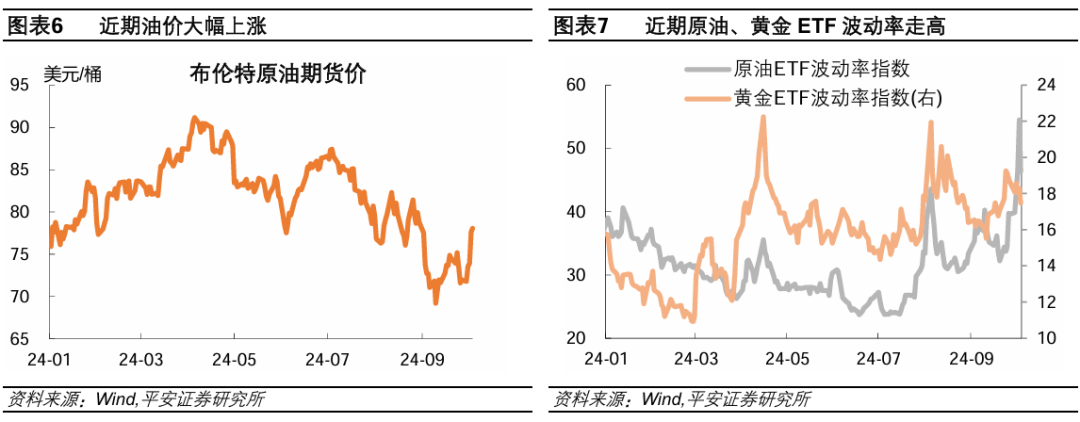

国庆假期海外市场的四大动向。一是,美国就业数据意外走强,降息预期大幅修正,10年美债利率跃升并逼近4%大关。我们认为,最新非农数据一方面缓解了就业市场线性走弱的担忧,但另一方面也并未扭转近半年就业市场的降温趋势,所以暂不至于令美联储暂停降息。我们维持年内仍有2次各25BP降息的判断。预计10年美债利率未来一段时间可能在4%左右偏高水平运行。二是,中国经济政策继续影响全球市场,境外“中国资产”走强,全球资金在亚洲的“再配置”效应初步显现。我们认为,随着资产价格逐渐计入政策对经济信心的提振,投资者下一阶段或加大对政策落地及经济复苏证据的关注,资产价格涨势或阶段降温,但全球资金“再配置”的空间仍较充足。三是,日本新首相意外表态支持货币宽松,日元大幅受挫。我们认为,新首相的言论主要出于安抚市场,日本央行即便短期不急于加息,但货币正常化的方向未改,日元仍有充足的升值空间;日股方面,考虑到未来日元升值或带来一定压力,叠加“中国资产”走强或引发部分配置亚洲股市的资金流出日本,日股短期波动风险较高。四是,中东局势继续升级,暂时提振原油、黄金等商品价格。我们认为,展望后市,地缘风险走向客观面临不确定性,但相对更值得警惕地缘风险降温对油价、金价带来的负面影响。

海外经济政策。1)美国:美国9月新增非农就业人数大幅反弹至25.4万人,远超预期的15万人。9月失业率意外回落至4.1%,“萨姆指数”由0.57回落至0.50。9月非农平均时薪同比继续走高至4.0%。8月职位空缺数与失业人数比值回升至1.13,但仍低于2019年最小值。美国9月ISM制造业PMI低于预期,服务业PMI则大幅好于预期。亚特兰大联储GDPNow模型截至10月1日预测,美国三季度GDP环比折年率2.5%。CME FedWatch数据显示,截至10月4日,美联储11月降息50BP的概率由9月27日的53.3%下降至0%,降息25BP的概率为97.4%,不降息的概率为2.6%。2)欧洲:欧央行拉加德讲话称经济复苏面临逆风,通胀可能在四季度短暂上升;9月HICP同比初值录得1.8%,自2021年以来首次跌破2%。3)日本:日本8月工业产值数据“爆冷”,新首相石破茂发言支持货币宽松。

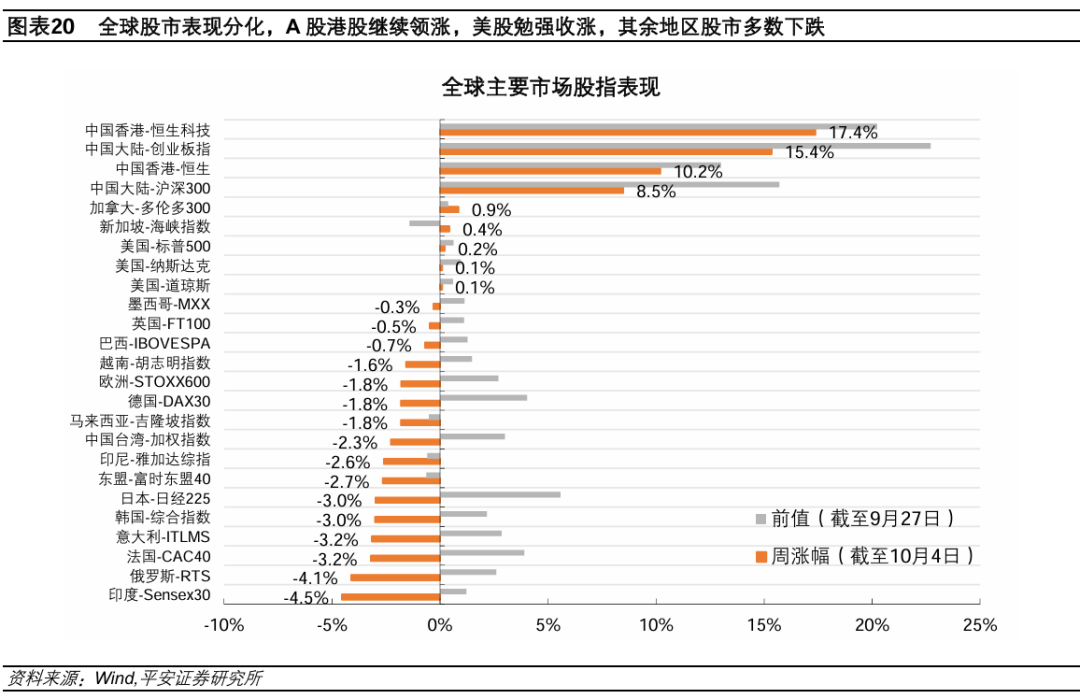

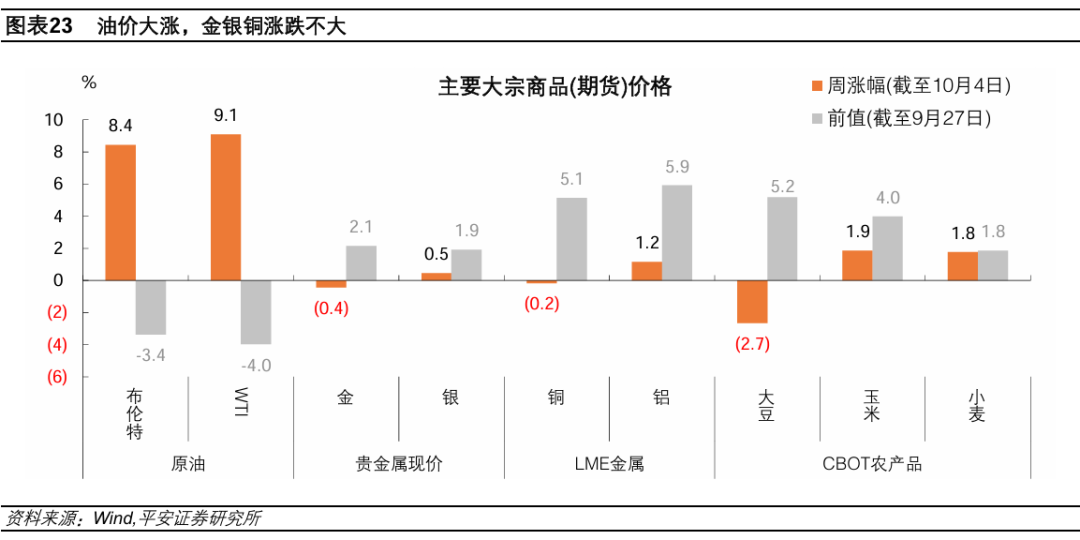

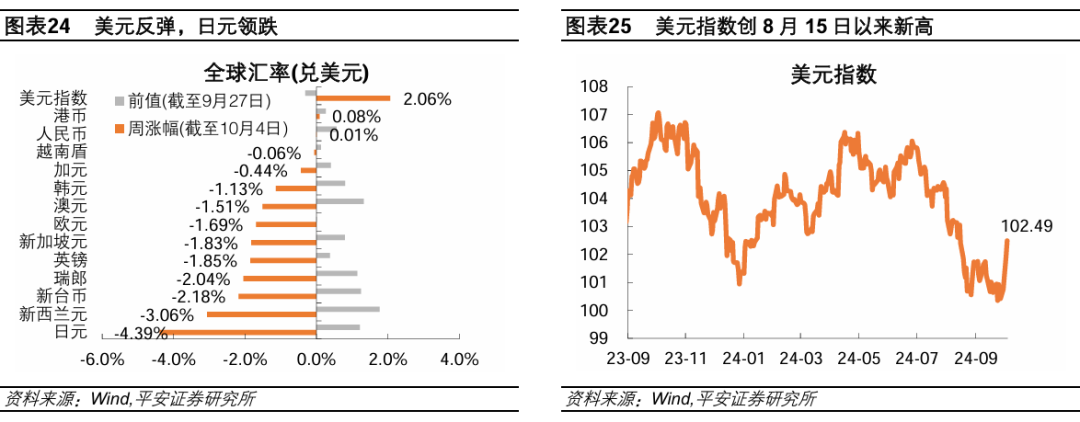

全球大类资产。1)股市:全球股市表现分化,A股港股继续领涨,美股勉强收涨,其余地区股市多数下跌。2)债市:非农走强与降息预期修正,令美债利率全线大幅反弹。10年美债收益率整周大幅上行23BP至3.98%,创近两个月新高。3)商品:油价大涨,金银铜涨跌不大。布伦特和WTI原油整周分别大涨8.4%和9.1%。4)外汇:美元指数整周大幅上涨2.06%至102.49,创8月15日以来新高;日元、新西兰元等大幅走弱,人民币和港币逆势保持强劲。

风险提示:美国经济超预期下行,全球金融市场波动超预期,国际地缘局势超预期等。

01

国庆假期海外市场的四大动向

在2024年10月中国国庆假期期间,海外市场并不平静,其中四大动向值得关注:

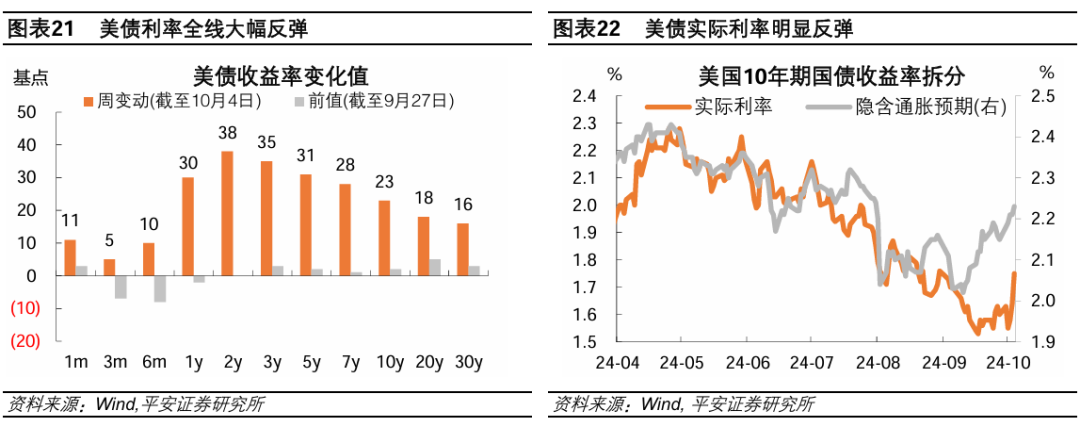

一是,美国就业数据意外走强,降息预期大幅修正,10年美债利率跃升并逼近4%大关。美联储9月18日首次降息50BP以后,市场的降息预期保持相对激进,但9月30日以来出现两大转折:一方面,9月30日鲍威尔讲话时相对明确地表示,年内的基准情形是再降息50BP,初步遏制了单次降息50BP的押注;另一方面,10月4日公布的非农就业数据超预期走强,关键的新增非农、失业率和工资增速均强于预期。非农数据公布后,CME数据显示市场对11月降息50BP的押注完全消除(一周前这一概率约5成),而且还出现了不降息的押注(2.6%);同时,市场显著上修了未来一年的利率路径,这一路径明显高于降息前水平。在此背景下,2年和10年美债收益率整周分别上升38BP和23BP,其中10年美债利率逼近4%大关,创8月上旬以来最高水平。

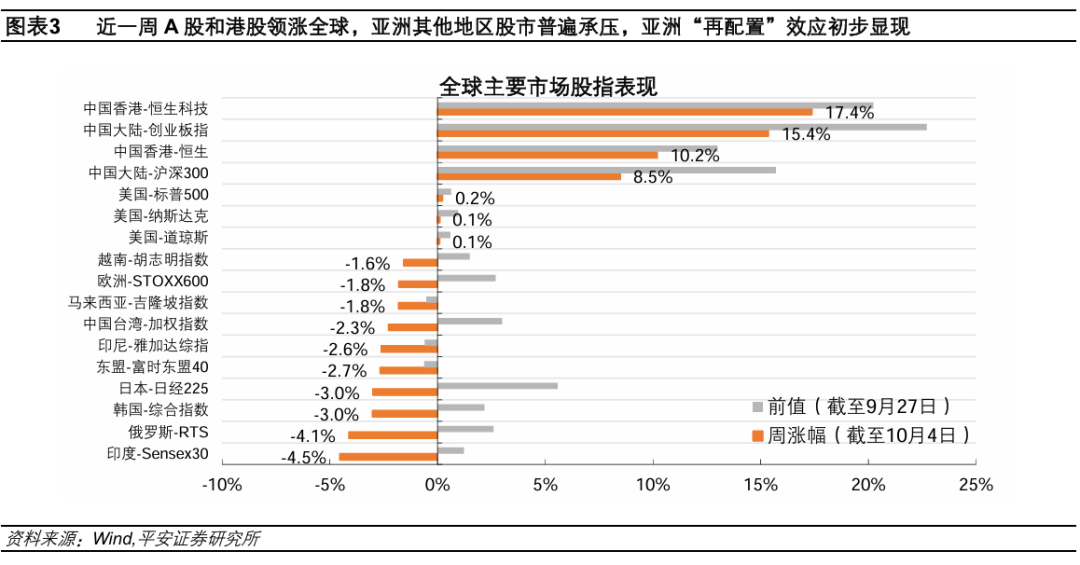

我们认为,最新非农数据一方面缓解了就业市场线性走弱的担忧,但另一方面也并未扭转近半年就业市场的降温趋势,当前就业市场绝对水平可能持平或略弱于2019年,例如4-9月平均新增非农基本持平2019年均值,最新职位空缺数和失业人数比值(1.13)仍低于2019年最小值(1.14),所以暂不至于令美联储暂停降息。我们维持年内仍有2次各25BP降息的判断。考虑到目前市场的降息路径在修正后相对合理,且不排除四季度公布的经济和通胀数据的反弹,预计10年美债利率未来一段时间可能在4%左右偏高水平运行。

二是,中国经济政策继续影响全球市场,境外“中国资产”走强,全球资金在亚洲的“再配置”效应初步显现。9月24日以来,中国经济政策鼓舞全球市场。一方面,境外“中国资产”持续走强,截至10月4日当周,港股恒生指数和恒生科技指数整周分别涨10.2%和17.4%,9月24日以来分别累涨24.6%和41.3%;美股纳斯达克金龙指数整周大涨11.9%,自9月24日以来累涨36.8%。另一方面,外资快速流入中国市场,例如美银引述EPFR的数据称,截至10月3日当周,全球新兴市场股票型基金录得155亿美元资金流入,其中139亿美元资金流入中国,两个数据创历史次高。股市方面,A股和港股连续两周领涨全球,而日韩、东盟、印度等地区股市在近一周承压,全球资金在亚洲的“再配置”效应初步显现。我们认为,随着资产价格逐渐计入政策对经济信心的提振,投资者下一阶段或加大对政策落地及经济复苏证据的关注,资产价格涨势或阶段降温,但全球资金“再配置”的空间仍较充足。

三是,日本新首相意外表态支持货币宽松,日元大幅受挫。日本新首相石破茂9月27日当选后,市场猜测其将支持货币正常化与财政整顿,一度引发日元升值、日股受挫。石破茂当选当日,日经225指数期货交易盘中一度大跌超过2000点,并触发熔断机制;9月30日周一,日经225指数大幅下挫近5%。然而,石破茂在10月1日首次亮相中意外“放鸽”,支持货币政策保持宽松,强调“走出通缩”是经济政策的重点。这令日元汇率大幅下跌,日元在10月4日当周走贬超4%,创8月1日以来最弱。我们认为,新首相的言论主要出于安抚市场的目的,日本央行即便短期不急于加息,但货币正常化的方向未改,日元仍有充足的升值空间;日股方面,考虑到未来日元升值或带来一定压力,叠加“中国资产”走强或引发部分配置亚洲股市的资金流出日本,日股短期波动风险较高。

四是,中东局势继续升级,暂时提振原油、黄金等商品价格。9月23日以色列对黎巴嫩发动大规模空袭以来,黎以冲突升级,并引发伊朗采取报复以色列的行动。据新华社,伊朗10月1日晚发射超过180枚弹道导弹报复性袭击以色列境内军事目标,此前伊朗于今年4月首次空袭报复以色列。据新华社,10月3日,美国总统拜登在采访中表示,有可能支持以色列袭击伊朗石油设施,令国际油价大涨。截至10月4日当周,布伦特和WTI原油期货价整周分别上涨8.4%和9.1%,创近一个月新高。黄金方面,地缘风险及避险情绪对金价形成支撑,令金价在10月4日当周基本免疫了10年美债(实际)利率和美元指数的上行压力,同时黄金ETF波动率也有所上升。我们认为,展望后市,地缘风险走向客观面临不确定性,但相对更值得警惕地缘风险降温对油价、金价带来的负面影响。

02

海外经济政策

2.1 美国:就业数据意外走强

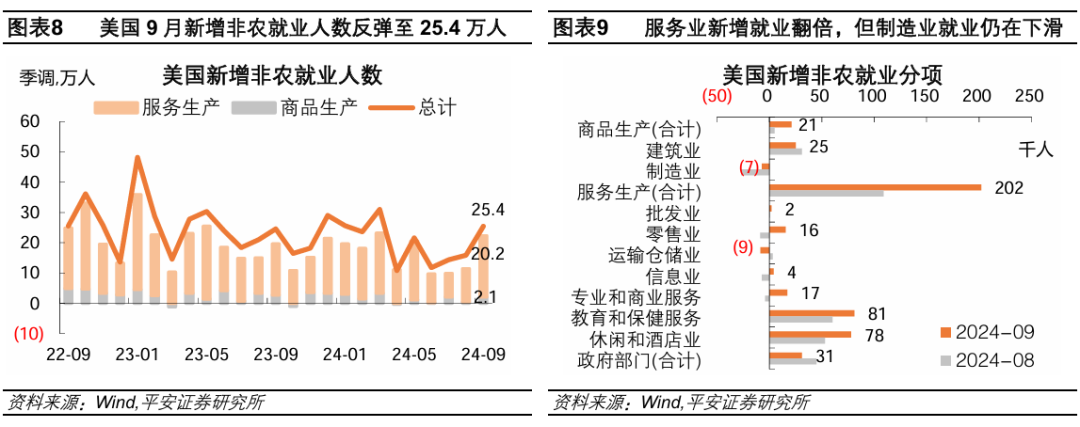

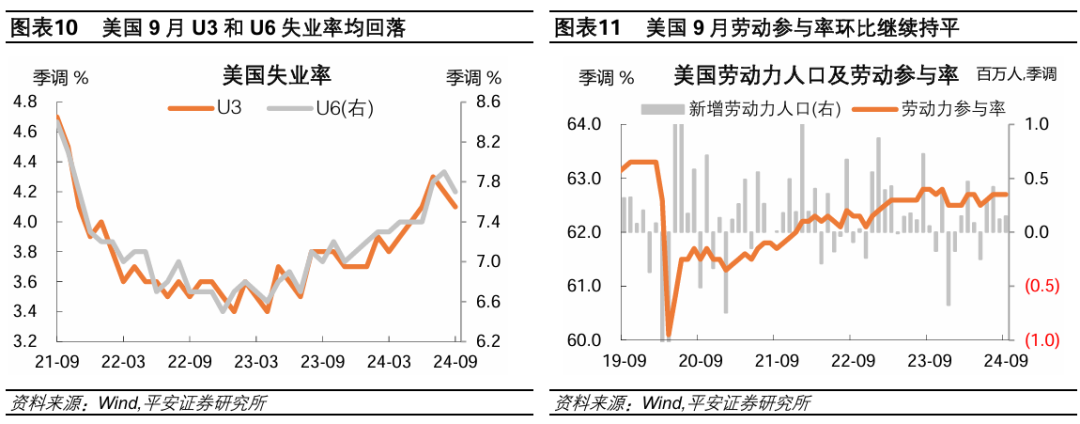

美国9月新增非农就业人数大幅反弹至25.4万人,远超预期的15万人,前值明显上修;服务业新增就业翻倍,但制造业就业仍在下滑。10月4日,美国劳工统计局数据显示,美国9月新增非农就业人数为25.4万人,预期15万人;8月和7月的前值合计上修7.2万人。今年4-9月,非农平均增长16.7万人,基本持平于2019年均值的16.6万人。结构上,9月制造业就业连续第二个月小幅下降,但建筑业人数继续上升;服务业新增就业人数较前值翻倍,增量主要来自零售业、专业和商业服务、休闲和酒店业等;政府部门新增就业有所减少。

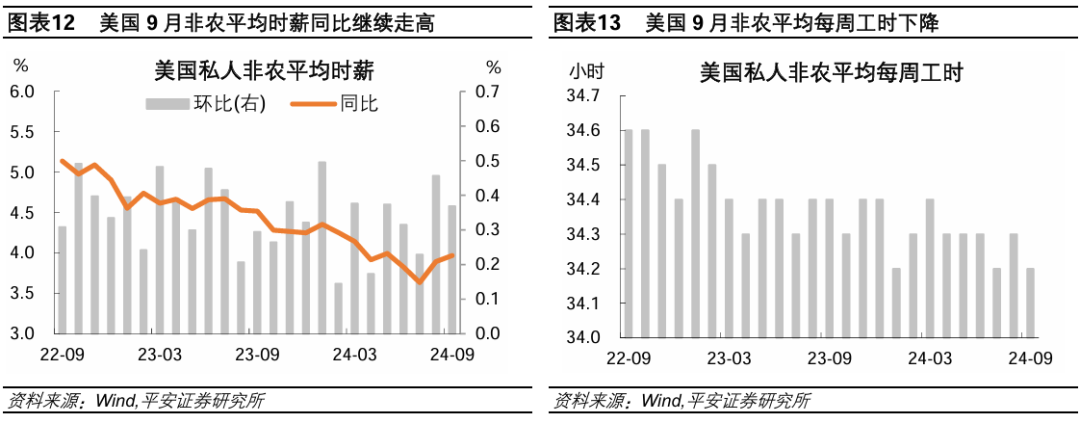

美国9月U3失业率意外回落至4.1%,“萨姆指数”由0.57回落至0.50,劳动参与率连续三个月持平于62.7%。美国9月U3失业率为4.1%,低于预期和前值的4.2%,连续第二个月下降。9月U3失业人数环比大幅减少28.1万人,劳动力人口环比增长15.0万人。“萨姆指数”(美国失业率的3个月移动平均值-前12个月的3个月滚动移动平均值)最新录得0.50,前值为0.57。9月U6失业率(包括所有勉强算作劳动人口的人员以及因经济理由兼职就业的总人口)由前值7.9%回落至7.7%。9月劳动参与率连续第三个月持平于62.7%,与2019年均值的63.1%仍有差距。

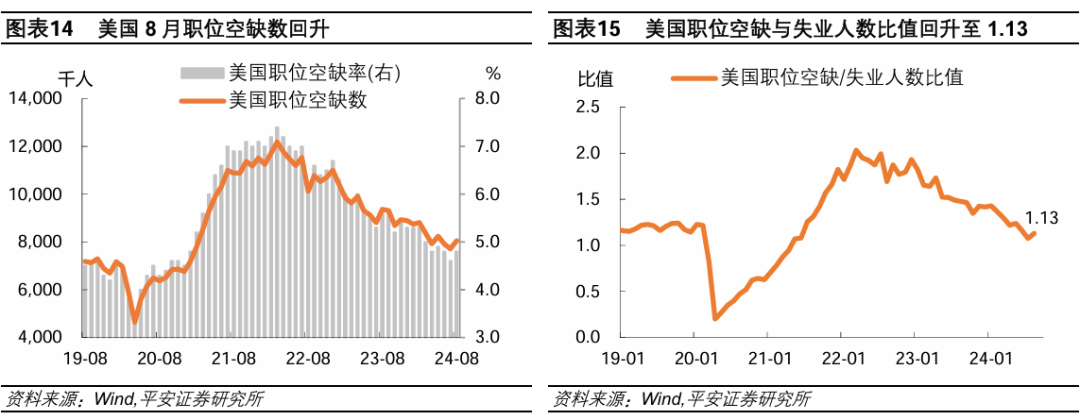

美国9月非农平均时薪同比继续走高至4.0%,但平均工时有所下降。美国9月非农平均时薪环比上涨0.4%,高于预期的0.3%,前值为0.4%;时薪同比增速为4.0%,预期为3.8%,前值为3.9%。过去3个月、6个月和12个月时薪平均环比分别为0.35%、0.32%和0.32%,高于2015-19年均值的0.24%,时薪增长仍呈现粘性。9月非农平均每周工时为34.2小时,预期和前值为34.3小时。

美国8月职位空缺数回升,职位空缺数与失业人数比值回升至1.13,但仍低于2019年最小值。10月1日公布的数据显示,美国8月职位空缺804.0万人,前值771.1万人;8月职位空缺率录得4.8%,高于前值的4.6%,也高于2019年均值的4.5%。美联储关注的指标——职位空缺与失业人数比值,在8月录得1.13,前值(修正后)为1.08,2019年均值和最小值分别是1.19和1.14。

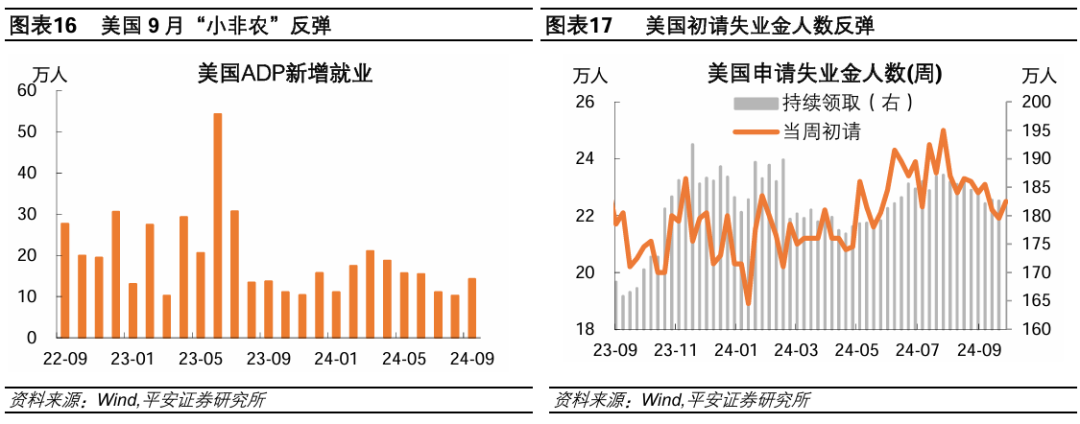

最新公布的9月“小非农”反弹,终结连续五个月下降趋势;最新初请失业金人数小幅反弹。10月2日公布的数据显示,美国9月ADP新增就业人数为14.3万人,预期为12.5万人,修正后的前值为10.3万人,终结了此前连续五个月的下降趋势。10月3日公布的数据显示,截至9月28日当周,美国初请失业金人数为22.5万人,前值为21.9万人,四周均值为22.4万人;截至9月21日当周,美国续请失业金人数为182.6万人,前值为182.7万人,四周均值为182.9万人。

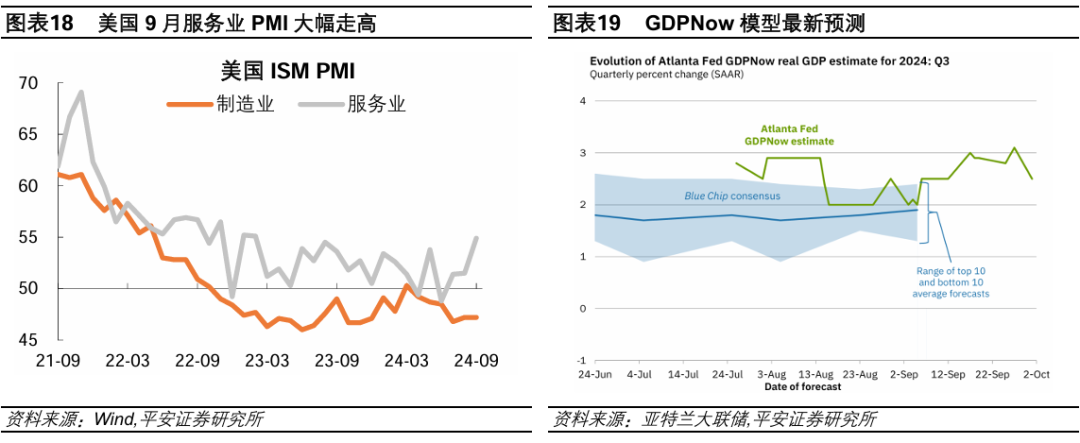

美国9月ISM制造业PMI低于预期、连续6个月萎缩;服务业PMI则大幅好于预期,创2023年2月以来最高。10月1日公布的数据显示,美国9月ISM制造业PMI录得47.2,低于预期的47.5,持平于前值,已经连续第六个月位于50下方;在过去23个月中,制造业PMI仅在今年3月录得50.3,其余22个月均低于荣枯线。分项方面,订单和产出指标的下降速度较上月有所减缓,但仍处于收缩区间;订单量连续第六个月萎缩,导致生产受限,并拉低就业指数。10月3日公布的数据显示,美国9月ISM服务业PMI录得 54.9,大幅好于预期的51.7,前值51.5,连续第三个月扩张,且9月的扩张速度创下2023年2月以来最快。分项方面,新订单指数大幅跃升,成本指数也明显上升,就业指数则下降并陷入萎缩区间。

亚特兰大联储GDPNow模型截至10月1日预测,美国三季度GDP环比折年率2.5%,低于截至9月27日预测的3.1%。

鲍威尔讲话和“新美联储通讯社”的分析打消单次50BP的降息预期,博斯蒂克透露仅支持年内再降息一次,古尔斯比警告不要过分依赖单月(就业)数据。

9月30日,美联储主席鲍威尔表示,如果经济发展符合预期,美联储的利率将随着时间推移转向更为中性,同时他强调,联储没有任何预设的利率路线,风险是双向的,联储将逐次会议做决定。鲍威尔在问答环节中表示,“这不是一个急于迅速降息的委员会。如果经济表现符合预期,这意味着今年将进一步降息,降息两次,总共降息50个基点。”这与美联储9月点阵图显示的一致。

9月30日,鹰派票委亚特兰大联储主席博斯蒂克表示,在今年9月的点阵图上,他预测除了9月的50基点降息外,今年仅有一次25个基点的降息。但他表示,他的想法是开放的,这取决于美国通胀从现在开始放缓的速度,以及更重要的是即将发布的就业报告。他将关注美国经济是否仍在创造净就业岗位,特别是每月就业岗位增长是否保持在10万个左右或以上,这是吸收劳动力市场新人所需要的水平。

10月4日,2025年有投票权的鸽派票委、芝加哥联储主席古尔斯比表示,就业数据非常出色,但他也警告不要过分依赖单月数据,这不会改变未来12到18个月内利率下降的趋势。通胀可能低于美联储2%目标,这一风险是存在的。

10月4日,有“新美联储通讯社”之称的Nick Timiraos表示,9月非农就业报告非常强劲,可能会关闭下个月美联储会议上再次进行50BP降息的可能性,同时保持降息25BP的步伐。美联储9月降息50基点,因为他们认为在降息方面可能有些滞后,从最新报告来看,7月和8月的招聘情况并不像上个月报告的那样疲软。

CME FedWatch数据显示,截至10月4日,美联储11月降息50BP的概率由9月27日的53.3%下降至0%,降息25BP的概率为97.4%,不降息的概率为2.6%;预期11月和12月两次会议累计降息54BP,9月27日预期累计降息77BP。

2.2 欧洲:欧通胀下破2%,英央行“放鸽”

欧央行拉加德讲话称经济复苏面临逆风,通胀可能在四季度短暂上升,但更有信心通胀回归2%目标;9月HICP同比初值录得1.8%,自2021年以来首次跌破2%。9月30日,拉加德表示,一些调查指标表明,经济复苏面临逆风;未来通胀可能在第四季度短暂上升,但欧洲央行对实现2%的通胀目标更有信心。她强调,政策利率将继续保持紧缩,直到目标达成。拉加德发言后,市场感受偏鹰,德国国债收益率回升。10月1日,欧盟统计局公布数据显示,欧元区9月HICP环比初值-0.1%,预期0%,前值0.1%,环比创2024年1月以来最大降幅;HICP同比初值1.8%,预期1.8%,前值2.2%,同比自2021年以来首次跌破2%。核心HICP同比初值2.7%,预期2.7%,前值2.8%。数据公布后,货币市场预计,10月欧洲央行降息的概率近90%。

英国央行行长贝利“放鸽”,首次提及可能更加激进、积极地降息。10月3日,英国央行行长贝利表示,如果通胀保持在较低水平,央行可能会更积极地降息。贝利称,生活成本压力并不像英国央行担心的那样持久,这令他感到鼓舞。如果通胀方面的消息继续向好,英国央行在降息方面可能会变得“更加激进”、“更加积极”。该言论标志着,自英国央行在8月实施疫情以来的首次降息以来,其一直保持的渐进降息的基调发生了转变。

2.3 日本:石破茂安抚市场

日本8月工业产值数据“爆冷”,新首相石破茂发言支持货币宽松。9月30日公布的数据显示,日本8月份工业产值加速下滑,同比下降4.9%;环比下降了3.3%,降幅超过了预期的0.9%,前值下降3.1%。10月1日,日本新首相石破茂举行了就任后的首次记者会。石破茂表示,经济政策的最高优先事项是“将日本拉出通缩”,包括提高实际工资和促进企业资本支出。其呼吁日本央行保持宽松的货币政策,支持推动物价上涨和经济增长的努力。即将上任的经济再生大臣也表示,日本央行在考虑进一步加息时应该谨慎行事,以确保日本真正战胜通货紧缩。

03

全球大类资产

3.1 股市:A股港股领涨全球

近一周(截至10月4日),全球股市表现分化,A股港股继续领涨,美股勉强收涨,其余地区股市多数下跌。美国方面,标普500指数、道琼斯工业指数和纳斯达克综指整周分别上涨0.2%、0.1%和0.1%。宏观层面,美联储发声与非农数据走强,纠正了年内大幅降息的预期,但也减轻了衰退担忧,对美股的影响偏中性。另一方面,中国经济前景改善,显著提振中概股及中国营收占比较高的企业股价。行业层面,纳斯达克金龙指数整周大涨11.9%,自9月24日以来累涨36.8%;费城半导体指数小幅下跌0.2%;罗素2000指数小幅下跌0.5%。欧洲方面,欧洲STOXX600指数整周下跌1.8%,德国DAX、法国CAC40和英国FT100指数整周分别下跌1.8%、3.2%和0.5%。亚洲方面,A股和港股大涨,A股沪深300和创业板指数整周分别涨8.5%和15.4,9月24日以来分别累涨25.1%和42.1%;港股恒生指数和恒生科技指数整周分别涨10.2%和17.4%,9月24日以来分别累涨24.6%和41.3%。亚洲其余地区多数下跌,日经225指数和韩国综指整周均下跌3%,孟买Sensex30指数、富时东盟40指数和越南胡志明指数分别下跌4.5%、2.7%和1.6%。

3.2 债市:美债利率大幅反弹

近一周(截至10月4日),非农走强与降息预期修正,令美债利率全线大幅反弹。2年期美债利率整周大幅上行38BP至3.93%,创8月下旬以来新高。10年美债收益率整周大幅上行23BP至3.98%,创近两个月新高;10年TIPS利率(实际利率)整周上行15BP至1.75%,隐含通胀预期整周上行8BP至2.23%。10年和2年美债利差下降15BP至5BP。非美地区方面,10年德国国债收益率整周上行4BP至2.17%。10年日债利率主要在0.86-0.90%区间波动。

3.3 商品:油价大涨

近一周(截至10月4日),油价大涨,金银铜涨跌不大。原油方面,布伦特和WTI原油整周分别大涨8.4%和9.1%,分别收于78.1和74.4美元/桶。宏观层面,中东局势升级,尤其10月3日有关美国打击伊朗石油设施的消息引发供给担忧,油价应声大涨。库存方面,EIA报告显示,截至9月27日当周,美国原油库存增加388.9万桶,汽油库存增加111.9万桶。贵金属方面,黄金现货价整周下跌0.4%,收于2650美元/盎司。尽管中东地缘风险上升,但美债利率大幅反弹、美元指数走高,令金价有所承压。白银现货价整周上涨0.5%。金属方面,LME铜和铝整周分别下跌0.2%和上涨1.2%。铜价一方面继续受中国需求复苏预期的支撑,另一方面也受到地缘局势紧张、美元指数走强的压制。农产品方面,CBOT大豆、玉米和小麦分别下跌2.7%、上涨1.9%和上涨1.8%。

3.4 外汇:日元大跌

近一周(截至10月4日),美元指数整周大幅上涨2.06%至102.49,创8月15日以来新高;日元、新西兰元等大幅走弱,人民币和港币逆势保持强劲。美国方面,美联储发声及非农数据走强,令美国降息预期大幅修正,显著提振美元汇率。欧元区方面,最新欧元区HICP通胀率下降至1.8%、自2021年以来首次跌破2%,欧元兑美元整周下跌1.69%。英国方面,英国央行行长贝利暗示,如果通胀保持低迷,可能会采取更激进的货币宽松政策,英镑兑美元整周下跌1.85%。日本方面,日本新首相石破茂10月2日表示,日本经济尚未准备好迎接再次加息,令日元跌幅扩大,日元兑美元整周大跌4.39%,美元兑日元收于148.7、创8月1日以来新高。中国方面,人民币兑美元汇率在唯一的一个交易日里小幅上涨0.01%,美元兑人民币收于7.0156。

风险提示:美国经济超预期下行,全球金融市场波动超预期,国际地缘局势超预期等。

免责声明

精彩评论