今天股市大回调,前面有多疯狂,后面就有多猛烈,大A从冕A又回到了缅A。

这一下套了很多人,我身边有朋友昨天进去,吃了一个跌停板,今天继续跌停,仅仅两天就给大A贡献了20cm。

在国庆前的文章中,我都给大家提醒过,如果实在没有仓位的朋友,不要轻易进入。实在忍不住手,眼馋别人赚钱,那就小资金进入,同时买点指数玩玩就好了。

这个过程更重要的是感受牛市的这种猛烈,你要靠这个赚大钱那绝对是不可能的。

记住这句话,任何一个没有受过专业训练的行业,第一直觉一定是错的,包括股市。

看到牛市起得这么猛,别人都赚钱,你直接冲进去,你就是韭菜。

印象最深刻的是前天晚上有个亲戚问我明天股市是不是会大涨,我说是。

然后他说“那是不是可以无脑进去,赚一点就出来。”

我给他的回复是:“不止你会这样想,所有人都这样想,所有人都这样想的时候,进去一定是亏钱的。”

他说:没事,就当玩玩。

于是他就被套了,短短两天,深套。

如果回到国庆,你可能还会羡慕那些之前一直有仓位甚至满仓的人,但作为过来人我想告诉你,如果你没有一直追踪股市,你一定不可能有仓位,哪怕有也仅仅是轻仓。

哪怕你能收到内幕消息,你也一定不敢买入,因为市场一直下跌。正是因为下跌,大家都觉得深不见底,因为都不敢往坑里跳。

我从5月就已经开始6成仓,到了6月7月,市场一直下跌,我一直加仓,直到8月底我才把仓位上满。

别看我说得轻巧,这个过程是极度煎熬的。眼看着账户一直在下跌,持仓全部变绿,你还要敢下狠手去加仓,这是一件极其反人性的事情。

今天看回去,我发现讲得还是不够清晰,所以今天把昨天遗漏的地方再讲一下,你们有任何问题也可以直接在评论区留言,我可以第一时间解答,问题多的时候,我会再出一篇文章。

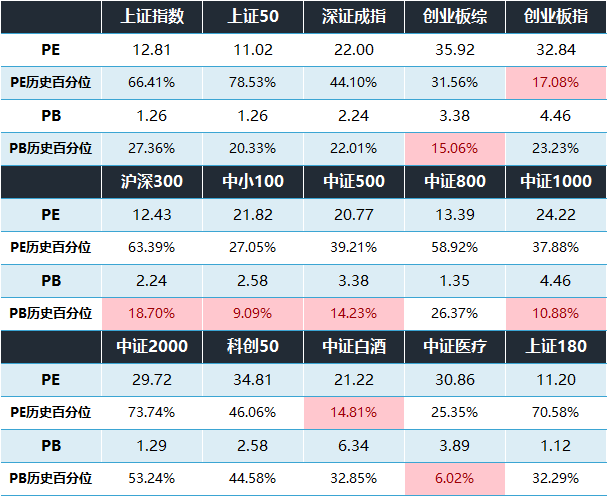

以今天(10月9日)的定投指南为例,我跟大家讲讲里面的指标到底是什么意思,以及如何应用。

首先是PE。

在过往的文章中我曾经解释过,PE是市盈率的缩写,所谓市盈率就是市值除以盈利利润,简称市盈率。

PE的高低意味着资产的贵贱,PE高的时候,代表的意思要么市值很高,要么盈利利润很低。

因此,一般来说PE越低越好。

A股的PE到底多少才算低估呢?这里面并没有绝对值。

根据《聪明的投资者》里的参考,10-15倍都是值得买入的范围,这也是巴菲特买入的重要依据,PE一定要小于15。

在A股,如果严格用这个PE来选择标的,会让我们错过很多,比如创业板,创业板的估值没低过20倍。创业板的PE最低也就23倍左右,还是发生在今年的8月。

所以,加入历史分位可能是一个解法,于是我就把10年期的历史分位加了进来,于是你们就看到PE下面有一个百分比,这个就是PE历史分位。

历史分位越低越好,一般来说小于20%-25%就可以开始定投了。当然,如果你想更极端一些,或者想进阶自己来制定这个规则,也可以在历史分位低于历史15%才定投,高于部分就坚持持有即可。

讲完了宽基指数之后,接着讲讲行业指数,也就是最下方的银行、保险、证券、房地产和半导体。

在讲行业指数之前,先讲PB。PB是市净率的缩写,就是市值除以净资产。

这五个行业都是强周期行业,强周期股只看PB。

因为对于强周期行业来说,PE会失真。如果遇到行业的业绩反转,PE反而会变低,如果仅仅根据PE买入,就会买在了山顶,这是周期股的特性。

一旦强周期行业PB的历史分位跌入10%,5%,甚至0%,那就是捡钱的机会。因为公司可能会破产倒闭,但行业不会消亡,最好的办法就是直接买入该行业的指数。

重资产行业随着资产越来越多,越来越重,他的PB一定是会越来越低的,这在美股已经体现出来。

在我们这边的银行也能看到这样的趋势,从几年前的几倍,一直到今年的0.55倍,而且这已经是在涨了一大波的情况下,所以这就是为什么让你等到PB百分位跌入10%,5%甚至0%再入手的原因,因为整体的估值会一直往下调。

当然,如果你具备行业研究的能力和经验,自行选择个股收益率会更高,这也是为什么之前我让大家跟我一起学习行业研究。

比如证券行业,在证券的PB击穿了我设定的数值之后,我就大胆把仓位加到证券的个股上。这波最猛的也是证券和房地产,虽然没有买到东财,但两三个月接近60%的收益我也非常满意了。

有印象的朋友应该记得,上文中我曾经讲过,行业指数不适合定投,这是因为一个行业的调整往往少则三年,长则七年十年。

如果用定投的方式,哪怕从底部10%开始投,也不知道投到什么时候才到头,一方面会挫败你的信心,另一方面你的资金也没有更好的去处。

所以,如果有人告诉你行业指数基金适合定投,那我建议你远离。

至此,定投指南的使用方法到这里就结束了,下一篇我会从上证指数开始讲,把定投指南里的指数全部都讲一遍,这样大家在参考指数的时候也能知道自己在看些什么。

以上。

精彩评论