2021年2月5日的香港首发中,快手陨石式崛起达到了巅峰,其首次公开募股共募集54亿美元,股价上涨了近200%。这笔大手笔交易让 快手成为自2019年5月优步在美国出售81亿美元股票以来全球最大的互联网IPO公司。

快手在中国面临着来自本土平台的激烈竞争:包括从运营内容型社交平台的互联网公司,到在线营销企业和电商平台。这让许多人在上市之后,不禁要问:"快手能否维持其势头?" 尽管现在就对这个问题抛出看法可能还为时过早,但一些见解已经可以勾勒出快手在上市热潮后的表现--以及未来的道路可能会是怎样的。

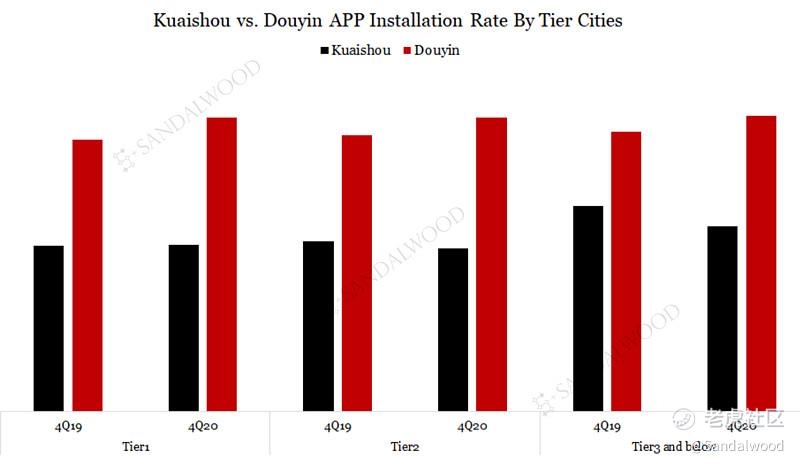

快手的用户策略是暂时集中在非一线城市,并在未来加大对一线城市的渗透,从抖音等竞争对手中抢占部分市场。快手的App安装量也呈现了上述事实。Sandalwood 中国App数据显示,其App安装量(1)偏向于非一线城市,而抖音则是均匀分布;(2)整体下降,特别是在下沉城市,而抖音则整体上升;(3)安装量整体低于抖音。

从用户资料来看,我们的数据显示,25岁以下年龄段的安装量相对稳定。中老年年龄段在2018年和2019年快速提升,而在2020年略有下降。相比之下,抖音在2018年和2019年提升,然后在2020年各年龄段趋于稳定。

总体来说,快手寄希望于大力发展多元化内容,付费内容及补贴原创,多请明星,支持音乐、动漫、游戏等,提高付费用户的转化率。这一计划能否奏效以实现快手直播业务的营收目标还有待观察,不过增速可能不会大幅提升。

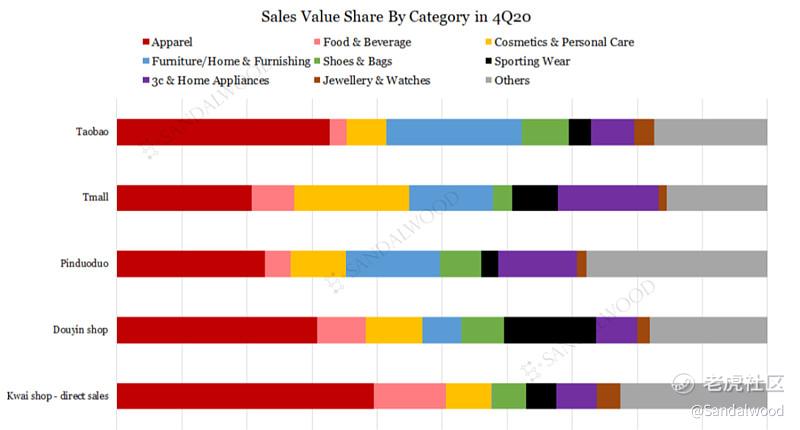

说到创收,快手的电商业务是其未来增长的主要潜在动力。整个行业的变现能力仍有很大的增长空间,主要体现在电商佣金和广告收入。对于快手来说,未来一至两年的电商策略是依靠低佣金与主流电商平台竞争。目标是保证品牌商在快手小店上的留存率,给予商家优质的直播平台以扩大规模,加大收益。我们从爬虫数据中观察到,快手的电商业务平台(1)与其他玩家相比,多元化程度较低;(2)更多集中在服装、餐饮、化妆品等低价品类。这为公司拓展电商业务留下了较大的发展空间,未来可转化为更大的收入增长空间。

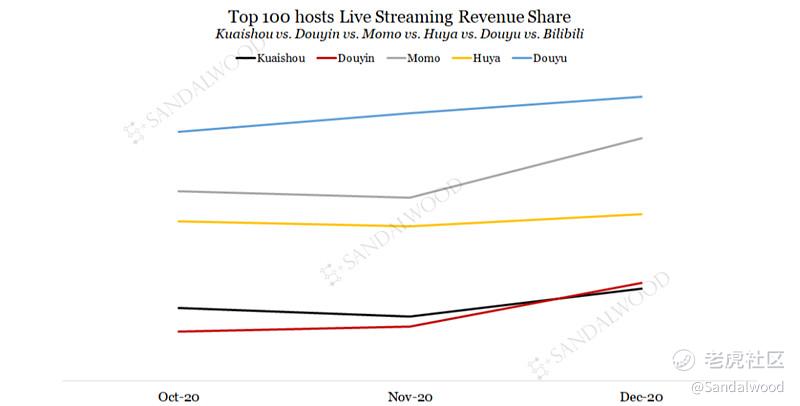

快手的直播业务流量增速较弱,公司对2021年和2022年的增长目标分别为18%-25%。Sandalwood 爬虫数据显示,在直播总收入占比中,头部主播收入占比远低于陌陌、虎牙、斗鱼等竞争对手。抖音也有类似的趋势。这说明不同级主播之间的人气差异比较小。这就降低和分散了头部主播向其他平台流失的风险。快手直播业务的主要发展策略是通过内容多样化及重点扶持中腰部主播来提高付费转化率,以及用户付费比例。

快手的另一个独特战略是打造直播电商产业基地,与各城市合作建设自己的本地化直播基地,从而实现产业规模化效应,为商家赋能,集中发展,提高效率,降低成本。想了解更多关于本文背后的数据以及Sandalwood内容,请联系我们。

注:本文中所有数据来源于内部数据挖掘团队,文章分析均为原创。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

Sandalwood 是一家亚洲领先的大数据分析、另类数据决策、洞察报告的供应商,成立于2015年,总部位于香港。我们致力于为不同风格的投资者提供独特的另类数据挖掘,专业的大数据分析和深度的洞察报告,协助投资者捕捉领先市场认知的alpha。覆盖领域包括大消费、TMT等热门行业及全球1000+上市公司。

官网:http://sandalwoodadvisors.com/

邮箱:service@sandalwoodadvisors.com

领英:Sandalwood Advisors Limited

微信公众号:Sandalwood Advisors

精彩评论