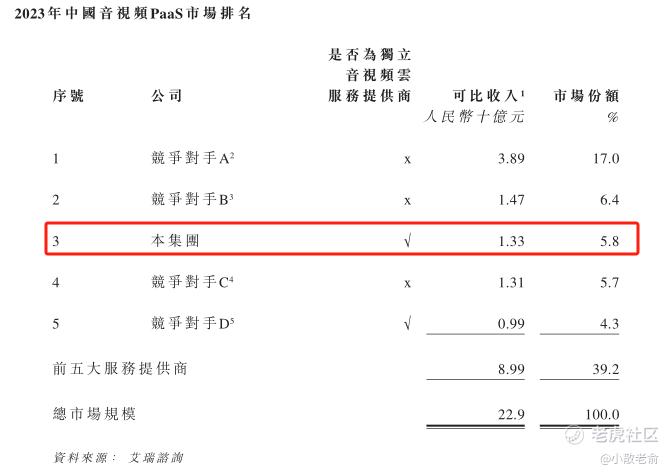

公司于中国提供音视频云服务,根据艾瑞谘询,2023年我们的收入占整个音视频云服务市场的1.5%。按2023年收入计算,我们是中国第三大音视频PaaS服 务商,市场份额为5.8%。按2023年APaaS所得收入计算,我们亦是中国第二大音视频APaaS服务商,市场份额为14.1%。

公司9月30日开始招股,招股价2.74~2.86港元,每手股数1000股,最低认购2888.84港元,市值54.71亿~57.1亿港元,发行数量1.6亿股,属于应用软件行业,有绿鞋。

保荐人是申万宏源和交银国际,申万宏源近两年没有保荐过项目,交银国际近两年也只保荐了一个项目,保荐人整体过往业绩也不大好参考。

只有1名基石,是合顺有限合伙,按发行价中位数算,基石占比40%,基石占比一般。

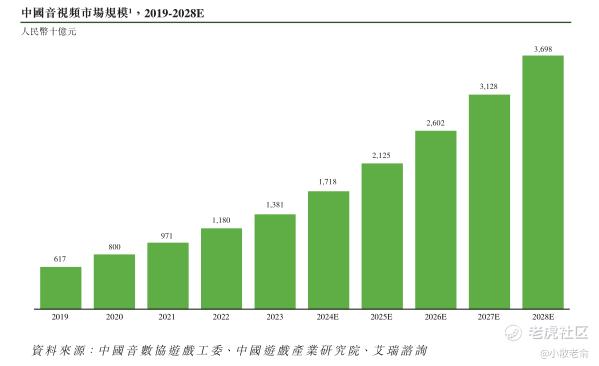

随着网络技术的发展和音视频的普及,中国音视频市场不断扩张,涌现诸多细分市场,包括长视频、短视频、直播、RTC及其相关服务,例如内容制作及音视频云服务。2023年,中国音视频市场规模约为人民币1.4万亿元,预计自2023年至2028年将继续以21.8%的复合年增长率增长。

2023年,按中国音视频PaaS市场的收入计,前五名服务提供商贡献合共39.2%的市场份额,其中我们以人民币13.3亿元的收入排名第三,占5.8%的市场份额。

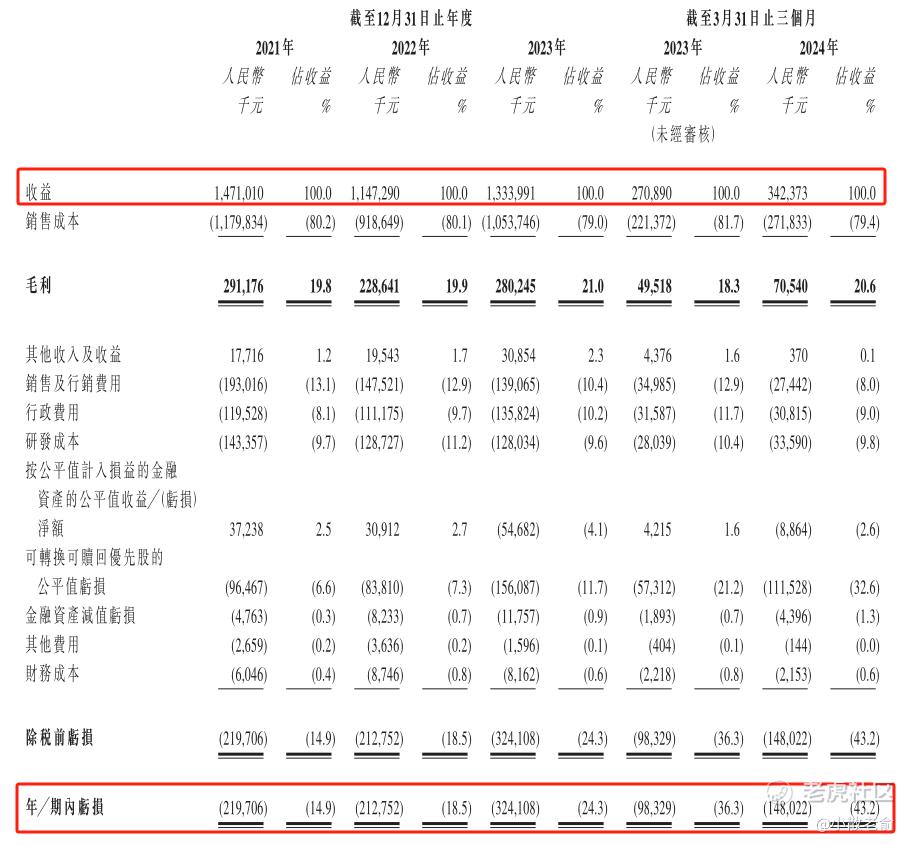

公司从2021~2023年营收分别是14.71亿、11.47亿、13.34亿,2023年营收同比增长1.27%;2021~2023年的净利润分别是-2.2亿、-2.13亿,-3.24亿,2023年的净利润同比增长-52.34%。

按发行价中位数计算,55.91亿港元市值发行4.43亿,发行比例是7.92%,有基石锁定40%,那么流通盘还有2.66亿,流通盘有点偏大。

目前申购倍数是5.84倍,目前看申购人气也不差,招股期还有7天,最终的申购人气应该还会更好。

申购策略:

公司是中国第三大音视频PaaS服 务商,市场份额为5.8%。保荐人保荐过的项目较少,过往业绩也不大好参考。只有1名基石,占比40%,基石占比也一般。公司业绩较差,一直处于亏损中,2023年亏损同比扩大。按发行价中位数计算,55.91亿港元市值发行4.43亿,有基石锁定40%,那么流通盘还有2.66亿,流通盘有点偏大。现在是牛市,目前申购人气倒也不差,不回拨的话可以小打一手,如果超过15倍回拨的话本人计划就不参与了!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论