听说我大A周末都在排队开户中,券商工作人员加班加点不停歇,牛市的号角已经吹响了,大批量新韭菜整装待发准备冲入场内,比起以前牛市三个月后才有大爷大妈开户入场相比较而言,现在的速度实在是太快了!老韭菜你作何想法?是持股待涨还是把筹码给新韭菜?

信息传播技术的大步更新如抖音视频号小红薯等让本来牛市初期无人问津的状态,一下子提前几个月变成万人空巷的热闹场景,时代一直在变化无须用老眼光看待现阶段的行情。笔者觉得潮水还没有褪去迹象的时候大家就享受新韭菜带来的快乐吧!

荣利营造优点和缺点同样明显,优点是踩着主板门槛上市有炒作的预期;缺点更明显,申购冻结了资金就需要承担这阶段大幅度拉升的机会成本。

综上,结论:暂时不申!招股期结束前一天群内公布一下最终结论!!!

先讲结论在这里公司只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

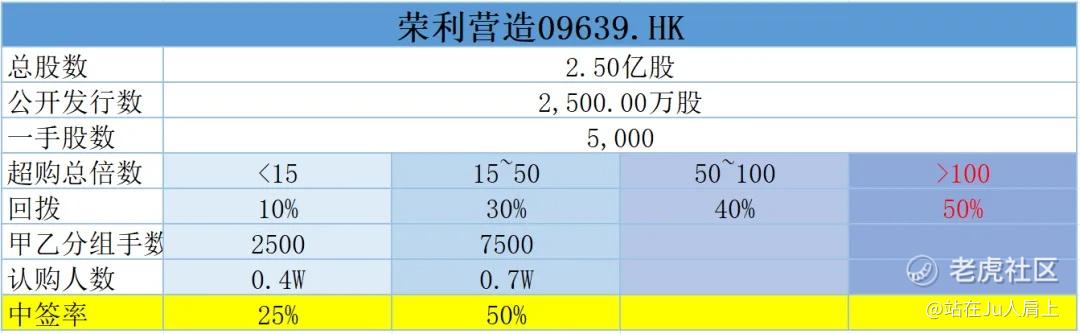

NO.048 荣利营造09639.HK

2024年度第48支新股

荣利营造控股为从事土木及电缆工程以及太阳能光伏系统工程的香港承建商。

公司的土木工程专注于地盘平整工程以及道路及渠务工程,而电缆工程则专注于电缆挖沟、铺设及接驳工程。就太阳能光伏系统工程而言,公司专注于太阳能光伏系统的设计、安装及维护工程。其次,在公司参与的少数项目中,公司会临时向承建商及分包商租赁机械及买卖建筑材料。

据弗若斯特沙利文估计,2023年香港土木工程行业前三大市场参与者的市场份额合共约为22.4%,公司收益占2023年香港整体土木工程行业约0.6%的市场份额。根据行业报告,公司是2023年香港最大的电缆及民用管道安装分包商,以2023/24财年的收益计,市场份额为13.6%。

公司的客户主要包括中电公司及其总承建商、香港的建筑承建商、中国国有企业透过其附属公司成立的合营企业以及多个政府部门。

一、招股信息

回拨机制

二、财务简析

单位:港币千元

财务资料显示,

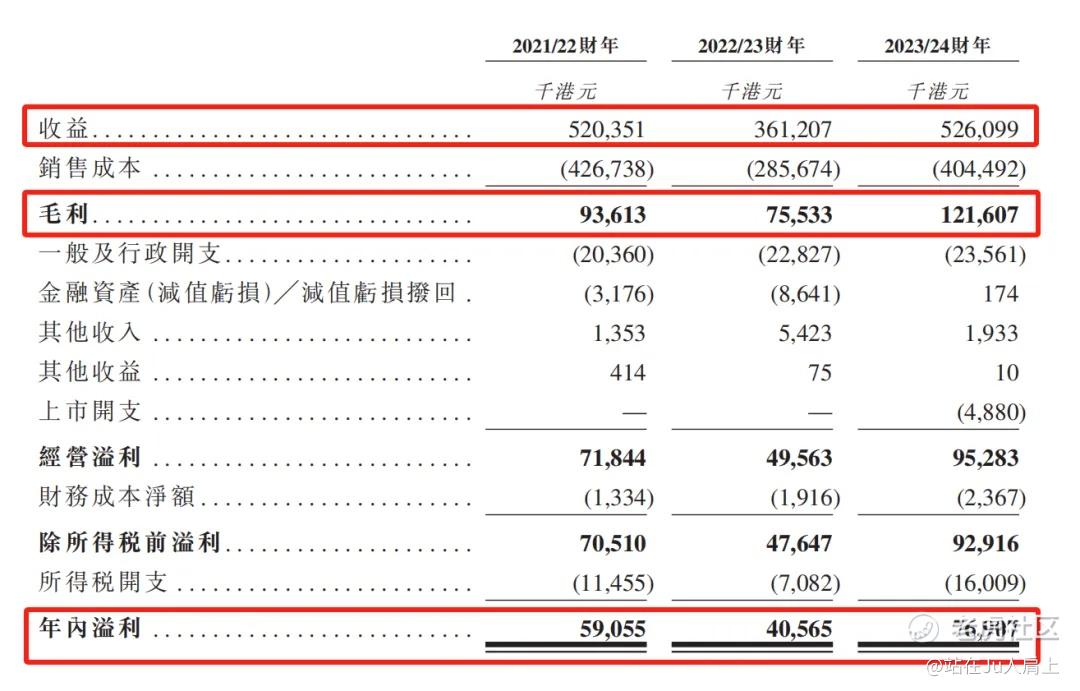

2022~2024年(截至3月底)公司收入分别为5.2亿、3.6亿、5.26亿港元;

2022~2024年(截至3月底)公司毛利分别为9361万、7,553万、1.21亿港元;

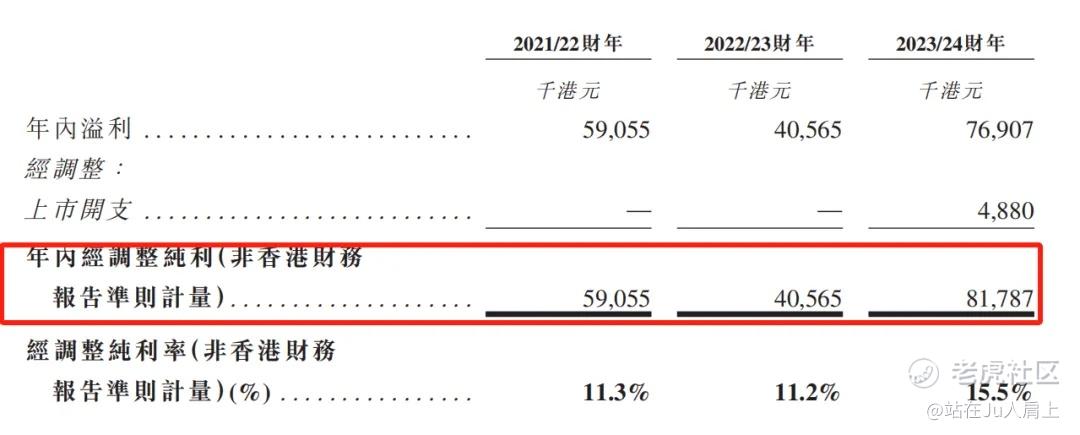

2022~2024年(截至3月底)公司净利分别为5905万、4056万、7690万港元;

同期经调整净利分别为5905万、4056万、8178万港元(若不涉及上市开支)

经调整PE-TTM约为7.4~9.5倍!

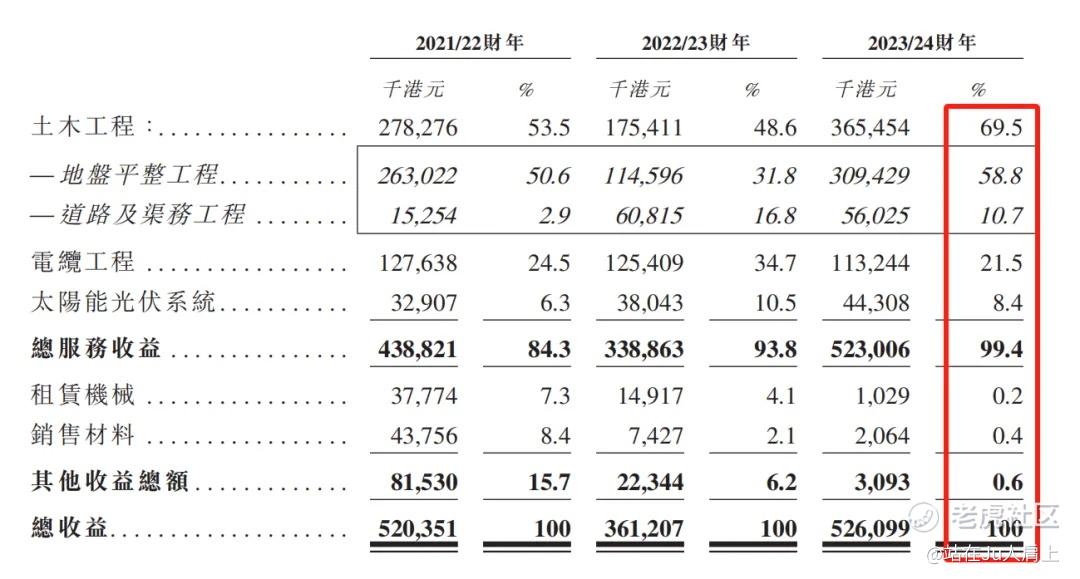

营收来源(按业务划分)

公司主营业务主要分三块:土木工程、电缆工程、太阳能光伏系统三块。合计占比99.4%。

其中土木工程专注于地盘平整工程以及道路及渠务工程,最新营收占比为69.5%;

电缆工程则专注于电缆挖沟、铺设及接驳工程,最新营收占比为21.5%;

太阳能光伏系统工程,公司专注于太阳能光伏系统的设计、安装及维护工程,最新营收占比为8.4%;

剩余项目首日占比总计约0.6%。

营收来源(按项目界别划分)

如图所示,公司对公业务营收占比73.2%,且逐年上升,对私业务营收占比26.8%,且逐年下降。

募资用途

集资所得其中约45%用于收购更多电力机械及设备,包括地盘平整工程、道路及渠务工程及电缆工程所需的电动挖机、可移动式充换电站、重载自卸车、电动搅拌车及电动履带吊;约35%用于支付新项目的前期成本;约5%用于新员工招聘;约5%用于采购安全智慧工地系统(4S)及企业资源规划系统;约10%保留为一般营运资金。

三、综合分析

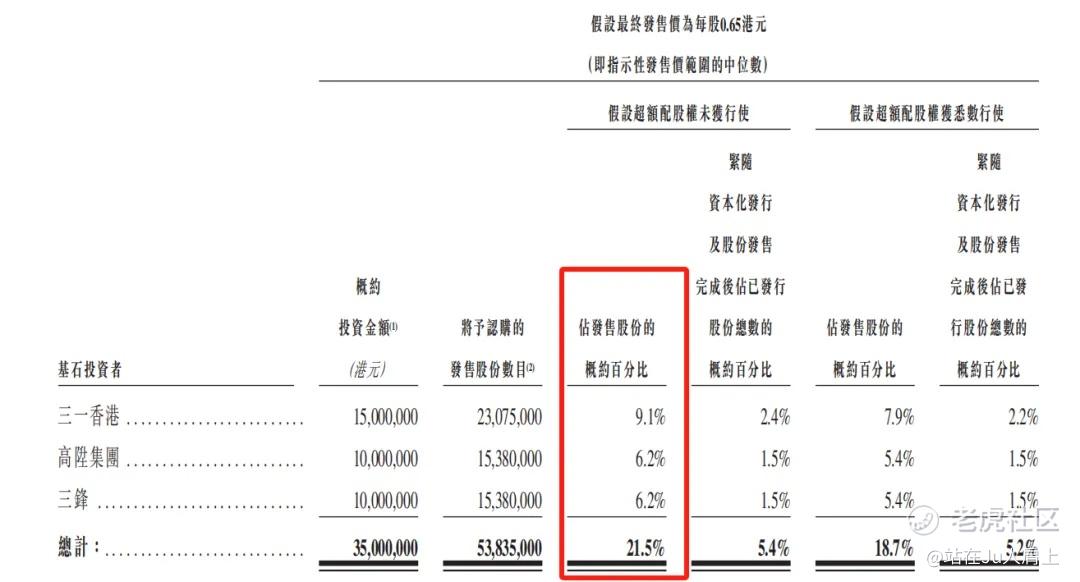

1、基石投资者,21.5%;

公司引入3名基石投资者,合共认购3500万港元股份,其中三一国际(00631)认购1500万港元、高升公司(01283)认购1000万港元、曹晖先生认购1000万港元,按中间价计,约占约21.5%。禁售期6个月。

2、超额配售权,15%;

3、中签率推算;

公开发行2500万股,5000股一手,甲乙组初始手数2500万手,预计中签率不回拨25%回拨约50%。

4、保荐人历史表现

保荐人同人融资近三年无项目。

5、同行表现

建筑行业同行今年上市标的如下,1涨3跌!表现一般!

小结:

①踩着主板门槛招股的香港本地建筑股;

②本地股又是建筑业历史妖股不少;

③保荐人同人融资近三年暂无项目;

④基石占21.5%去掉基石尚余1.2亿元;

⑤包销佣金开支合计3200万港元。

四、操作计划

暂不申购!

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/0927/2024092700040_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $太美医疗科技(02576)$ $荣利营造(09639)$ $卡罗特(02549)$

精彩评论