在理解今天的降息周期之前,我们需要了解,

全球央行各有使命,但对于美联储来说,美联储和其他各国央行还是有些区别。

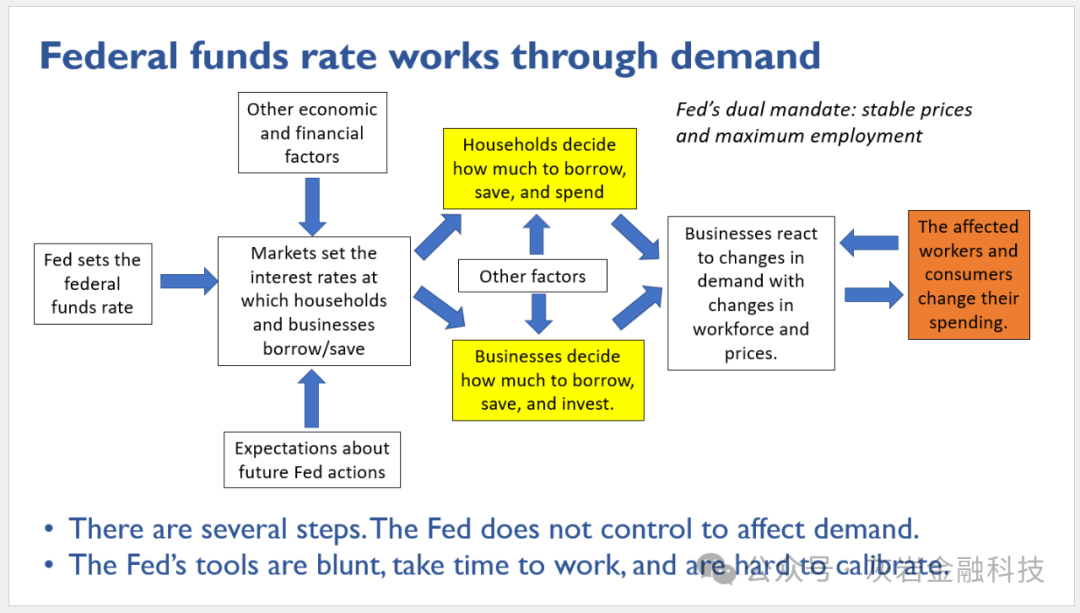

美联储自身的双重使命:

保通胀(2%阈值)也保就业。

这两者在美联储这里是同等重要的,对于他国央行

美联储可以通过加息来对抗通胀,避免经济过热(高通胀,低失业率)。

美联储也可以通过降息来对抗通缩,避免经济过冷(低通胀,高失业率)。

但如果通胀和失业率处于双高或是双低的情况下,

美联储就难以通过单纯的加息/降息路径去解决经济问题。

那么这次为何美联储迟迟不降息?

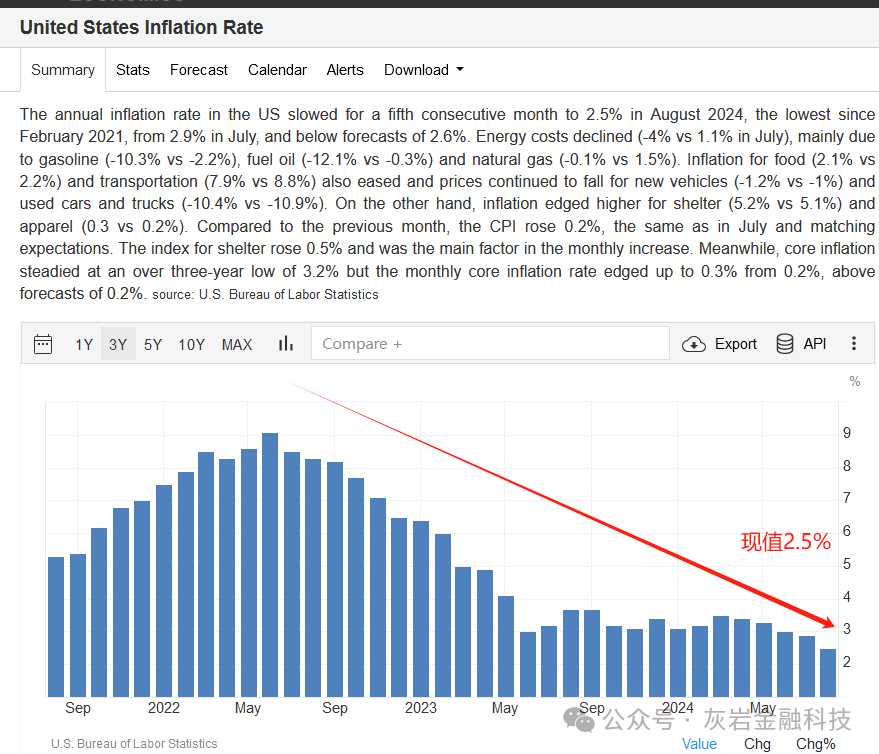

因为CPI等各项通胀数据不尽人意,让美联储有所顾虑不断延长higher for longer高利率的时间。

那么为何这次美联储突然降息,还是降息50个基点?

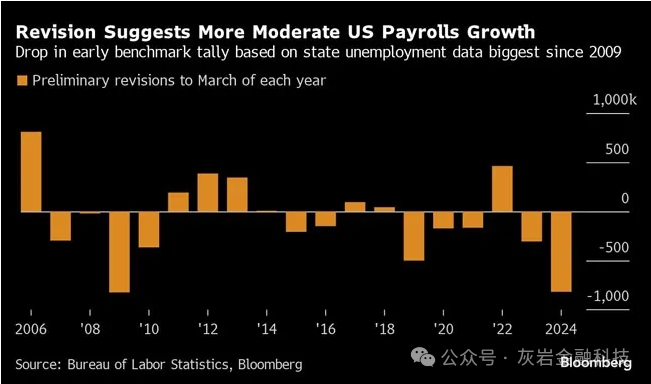

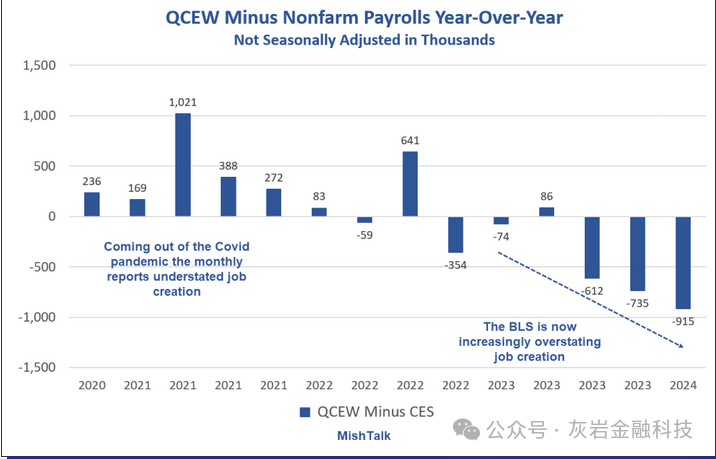

这是因为BLS(美国劳工局)的就业数据从290万的新增就业人口,史诗级别下修了81万8000名,这也意味着美国当下的就业形势,没有想象中这么好。

这个就业数字是08年以来下修最多的数字。

上图为BLS逐年虚报的就业数字不断在增加,就业数字可以很好地被“revised修订”回去。

正因如此,通胀貌似控制住了,但就业出了问题,而这个问题正在快速恶化。

因此美联储的方向调整为:

通胀阶段性任务完成,转向提振就业市场。

在Jackson Hole会议之后,美联储认为,通胀数据一路向下,回到2%大势已定,变数不大。

相较之下,失业率开始出现抬头迹象。

于是就业数字给到了美联储足够的降息信号。

因此我判断必然美联储的利率政策必然转变为降息。

只不过是,

美联储究竟是降息25基点还是50基点呢?

如果降息25基点,可以给到市场一个循序渐进,稳步下降的一个降息周期,其降息的力度高度可控,可预期。

如果降息50基点,可以给到市场一个“强心剂“,可以展示美联储降息的强劲决心,但也能够避免对经济做出一个表态(究竟是预防性降息,还是去救市,两者给到的预期差巨大)

后者的降息路径更为快速,更能够起到保就业的效果。

当然市场不免去猜测,就业数字的恶化是否超出了美联储的预期,所以导致美联储需要急速降息以“保就业“。

而非气定神闲地走到一个循序渐进的降息周期之中,这本身就足以让一些投资者怀疑美国经济的基本面究竟为何。

从经济基本面的角度出发,慢加息,快降息是当今各国央行的共识。

加息慢,是因为抬升的利率会增加各行各业的资金成本,导致许多现金流恶化的问题,因此加息需要更慢,让市场得以消化。

降息快,是因为如果利率降得不够快,无法形成足够强的,对市场的强心剂效果,磨磨蹭蹭效果大减。

今年至明年年底(2025),我们预期一个至少200bps的降息路径(具体逻辑,原因,资产配置路径将公布在星球)

结论:

1)美联储50bps的降息决定了后续的激进降息节奏。

2)底线是失业率,CPI通胀数据反弹之前都会维持降息路径。

3)开始就是50bps,意味着后续25bp的降息对于市场来说提振效果有限。

4) 进入弱美元周期,这意味着其他新兴货币更强势,资金回笼EM新兴市场。

精彩评论