文:零点财经

01

股份银行成不良贷款出让主力军

厦门银行正在以“骨折价”拍卖债权。

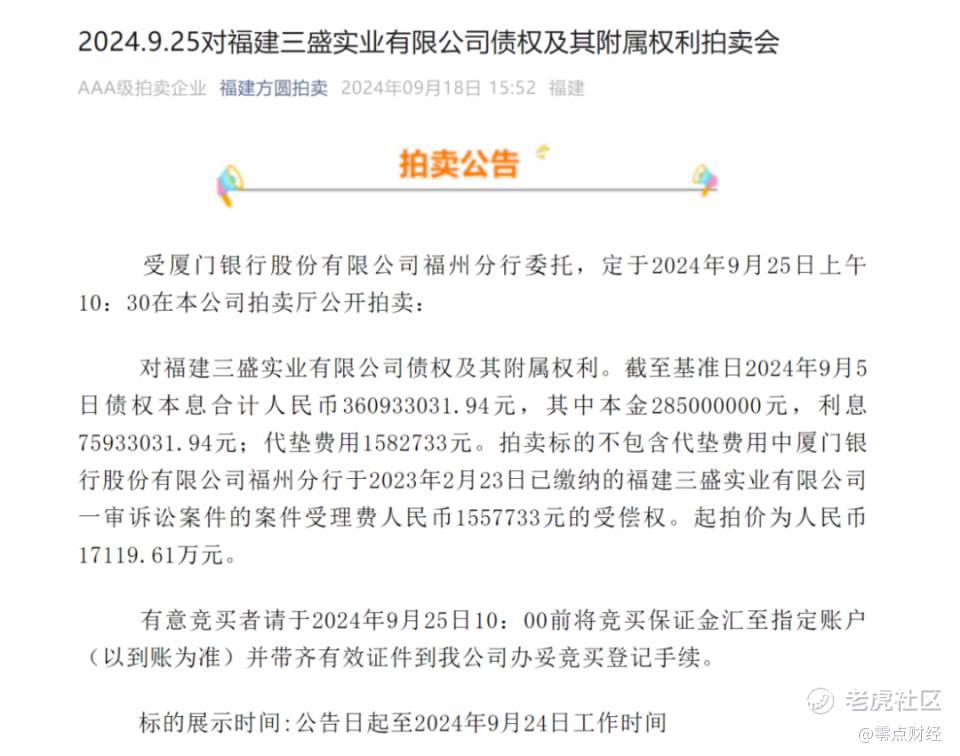

近日,福建方圆拍卖公众号发布消息显示,受厦门银行股份有限公司福州分行委托,将对福建三盛实业有限公司债权极其附属权利进行拍卖。

据公告,截至基准2024年9月5日,该笔债权本息合计3.61亿元,其中本金2.85亿元,利息0.76亿元,拍价为1.71亿元,较债权本息减少1.9亿元,相当于折价52.63%。

厦门银行福州分行与福建三盛实业的纠葛要追溯到三年前。

据天天财经报道,2021年2月,厦门银行福州分行与被告福建三盛分别签订《授信额度协议》及《最高额抵押合同》,约定向该公司提供授信额度为3.05亿元,福建三盛以其名下厂房及土地为授信提供担保。与此同时,该行与程璇等4位被告签订《最高额保证合同》,4位被告为上述授信额度项下业务提供连带责任保证担保。

2021年3月,福州分行分别向福建三盛发放两笔贷款,共计2.85亿元,借款期限12个月。贷款到期前双方就两笔贷款签署了《人民币借款展期协议》。展期后,两笔贷款到期日均为2023年3月17日。

因福建三盛未如约支付借款利息,同时4位被告亦未履行担保责任,厦门银行福州分行依法向福州市中级人民法院提起诉讼。

2023年11月,福州市中级人民法院经审查认为,该案不属于人民法院受理民事诉讼的范围,应依法驳回起诉,并移送公安机关先行处理。

近年来,由于债务人违约,银行转让债权的案例不在少数。

今年7月,渤海银行也以6折的价格转让了289.65亿元债权。

对此,渤海银行表示,考虑到转让债权的借款人的还款能力出现一定问题,即使执行担保或采取必要法律程序后,也会造成一定损失或本息仍然无法收回,在此种情况下,完成债权转让将有利于进一步调整资产质量结构、减少拨备及资产减值损失的计提,可以进一步优化本行相关财务指标,提高盈利能力。

另前不久,据银登中心发布的《2024年二季度不良贷款转让试点业务统计》显示,今年上半年,不良贷款转让试点业务成交规模为504.4亿元,同比增长145.69%。而在不良贷款转让出让方中,股份行是主力军,不良资产包共计242.8亿元,占比68.2%。此外,国有行、城商行、农村中小银行机构占比分别为11.7%、4.9%、1.7%。

中国银行研究院研究员杜阳认为,中小银行成为不良贷款转让主力主要有三方面原因:

一是当前中小银行面临更大的资产质量压力,抗风险能力相对较弱,容易产生不良贷款。通过参与不良贷款转让市场,中小银行可以快速清理不良资产,减轻资本负担;

二是通过转让不良贷款,中小银行可以释放被占用的资本和资源,集中精力拓展其他业务领域,提升整体经营效率。这种方式不仅能改善资产负债表,还能为银行的业务转型提供资金支持;

三是参与不良贷款转让市场能帮助中小银行积累处置不良资产的经验,提升其应对风险的能力,对于中小银行的长期发展和风险管理能力的提高具有重要意义。

02

厦门银行上半年营收利润双双下滑,创上市后新纪录

厦门银行成立于 1996 年,其前身为厦门市商业银行股份有限公司是由厦门市财政局、厦门市原 14 家城市信用社及其联社的原股东,以及其他 23 名新入股法人股东以发起方式设立组建的地方性股份制商业银行。

2020年10月,厦门银行在上交所主板上市,截至2024年上半年末,厦门银行下辖9家分行、2家专营机构、109家支行及1家总行营业部,员工总数超过3700名。

从整体业绩来看,厦门银行近年来波动明显,增速显著下降。

据wind数据显示,2021年-2023年,厦门银行实现营收53.16亿元、58.95亿元、56.03亿元,对应增速分别为-4.32%、10.9%、-4.96%。

今年上半年,厦门银行业绩再次下跌,其营业收入为28.92亿元,同比下降2.21%;归属于上市公司股东的净利润12.14亿元,同比下降15.03%,创上市以来营收和净利润首次下滑的记录。

不仅如此,2024年上半年,厦门银行净利差和净息差同比分别下降0.22个百分点和0.20个百分点,分别为1.06%和1.14%,其净息差远低于1.45%的行业平均水平。

对于净息差下降的原因,厦门银行称,这主要受LPR利率持续下行、年初集中重定价、及公司加大对实体经济减费让利的力度等因素影响,导致贷款平均利率下降明显所致。

但业内专业人士分析认为,厦门银行的现任董事长姚志萍和行长吴昕颢缺乏中国内地商业银行的实战经验,或许是其净息差管理水平相对较低的重要原因之一。

业绩下滑的同时,厦门银行的内控问题也亟需整顿。

今年2月初,厦门银行因违规办理货物贸易付汇业务、以及未按规定报送统计报表等违法违规行为,被国家外汇管理局厦门市分局处以518600元罚款。

去年1月,该行更是因违反个人金融信息保护规定等23项违法行为,被中国人民银行福州中心支行给予警告,并没收违法所得767.17元,处罚款764.6万元,拿下了当月监管下发的最大罚单。

除此之外,早年间,厦门银行还曾有动辄被罚数百万甚至上千万元的经历,如2018年1月,该行就因为在票据转贴现业务违规被罚2450万元。

值得一提的是,今年上半年,厦门银行在公布半年报的时候,还公布了一份人事调整公告。

根据公告内容,谢华同辞去首席风险官职务,但仍担任该行副行长兼董事会秘书职务。同时,该行董事会同意聘任行长助理陈松兼任首席风险官,业内将其视为厦门银行在风险管理方面作出的战略调整,但这能将厦门银行拉出频频违规的泥潭吗?拭目以待。

精彩评论