对于深度调整中的商业银行来说,逆周期发力私人银行,实际也是在强化负债端的能力,是在给“土壤”增肥,积蓄能量。为的是,待年景回暖时,能够收获更多的“麦子”。

©️懂财帝出品 · 作者|嘉逸

2024上半年,被视为“压舱石”的零售金融熄火了。

仅有私人银行的表现“可圈可点”。

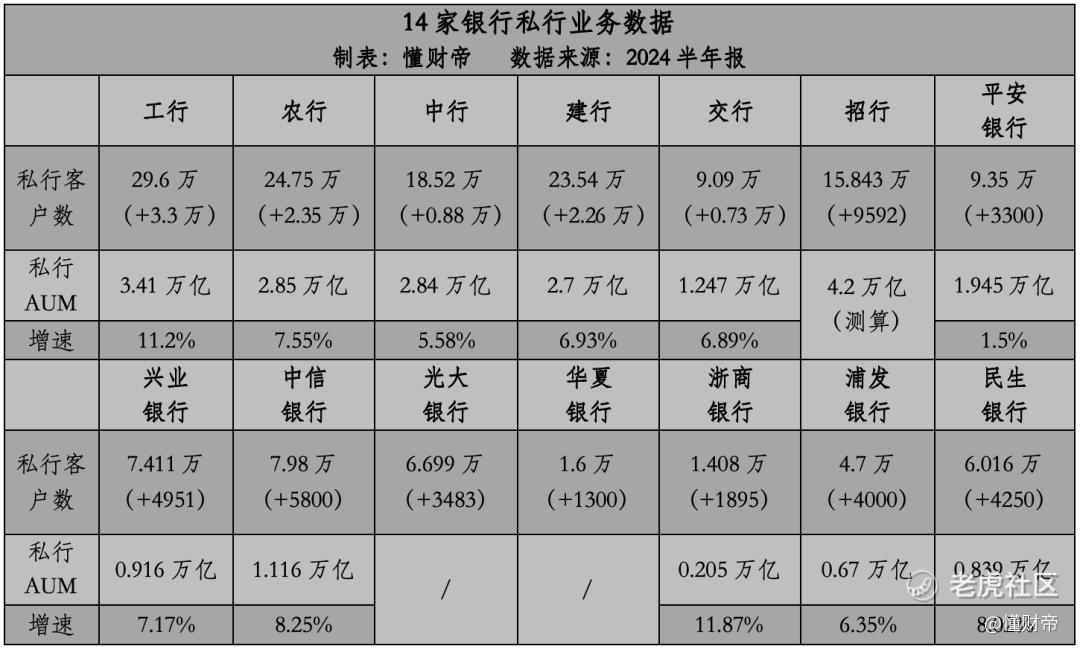

5家国有大行——工农中建交的私行客户数增加近10万,达到105.5万。私行AUM增长了9540亿,总规模超过13万亿。

9家股份行——招行、平安银行、兴业银行、中信银行、光大银行、华夏银行、浙商银行、浦发银行、民生银行的私行客户数增加约3.86万,达到61万。

不过,招行、光大银行、华夏银行未披露最新的私行AUM数据。但有媒体估算,去年,招行私行AUM可能已逼近4.2万亿,光大银行为6378.08亿。

据此计算,截至6月末,9家股份行管理的私行AUM至少在10.5万亿以上。

加总起来,14家头部银行的私行客户数已达到166.5万,私行AUM已超过23.5万亿。

中国银行业正深度调整,零售金融失速,以量补价越来越难。

与高风险的下沉客群、愈加谨慎的大众客群相比,高净值人群的综合金融需求显然更具确定性。也正因此,私人银行成为了当前的“必争之地”。

01|冲刺与守擂

私人银行,是高净值群体的专属服务。

国内大部分玩家都将门槛设定在月、日均总资产600万元。“零售之王”招行则是个例外,它的“入会”标准最高,月、日均总资产必须达到八位数,1000万元及以上。

但这并不影响富人们钟爱招行。

今年上半年,招行私行客户数增加了9592户,总规模达到15.843万,仅次于工行(29.6万户)、农行(24.75万户)、建行(23.54万户)、中行(18.52万户)。

私行AUM方面,招行自2023半年报起就不再详细披露该数据指标。

但据测算,2023H1,招行管理的私行AUM已达到4.02万亿。到2023年底,招行管理的私行AUM或已逼近4.2万亿。

若再以最低门槛1000万来计算,今年6月末,招行私行AUM至少在4.3万亿以上,资管规模大幅领先同业。

其他玩家不甘落后,也在奋力抢占阵地。

上半年,“宇宙行”工行、农行增长迅猛,私行客户数分别增长了约3.3万户、2.85万户。私行AUM分别大增3436亿元、2000亿元,增速高达11.2%、7.55%。

中信、兴业两家银行亦表现亮眼,私行客户数分别增加了约5800户、4951户,客户规模直追“股份行老二”平安银行。私行AUM分别达到1.116万亿、0.916万亿,资管规模位居股份行第三,第四位。

相比之下,“零售黑马”平安银行却意外降速,私行AUM较去年底仅增长1.5%,增速排名垫底。

不过,平安银行的客户质量依然坚挺,2024H1私行平均AUM为2080.2万,仅次于招行。

中行位列第三,虽然其私行AUM增速较慢,但平均AUM远高于工农建交,为1533.5万。

总结来看,上半年,14家银行在私行领域均迅猛扩张。

而目前,不论是私行AUM总量,还是平均单客价值,招行都遥遥领先。但在资管总量方面,工行凭借国有大行优势,未来很可能向“第一”发起冲击。

平安银行仍稳居股份行第二,但增速明显放缓,大概率与业务调整有关。它将面临“老三”中信银行的挑战,平安银行能否顶住攻势?还有待观察。

02|调整中「储能」

过去一年多,内外部风险层层叠加,高净值人群的抗压能力明显更强。

中金公司研报显示,2024H1上市银行零售客户数同比增长2.6%,零售AUM同比增长8.5%。私人银行客户数则同比增长了10.7%,与私行AUM增长了10.8%,跑赢零售金融大盘。

注:兴业银行零售AUM统计口径出现变化,因此无法计算私行AUM占比增幅。

具体以建行、中信银行、浦发银行为例。

2024H1,建行大众客群(剔除私行客户)AUM增速为6.63%,跑输私行AUM 0.3个百分点。

中信银行大众客群AUM的增速仅为2.97%,跑输私行AUM 5.28个百分点。

浦发银行零售AUM下滑了3.53%,其中大众客群AUM的增速大幅下滑5.57%,大幅跑输私行AUM 11.92个百分点。

半年报也显示出,工农中建交、中信、浦发、民生8家银行的私行AUM占零售AUM比重均在上升。

虽然富人们持续涌入银行,但风险偏好却降到了冰点。

原因之一是,地产爆雷。

有媒体报道,自2021年起,招行代销的多个信托产品出现了实质性违约或延期兑付。去年,招行私人银行有约200亿的地产项目不能按时兑付,涉及诸多“濒危”房企。

原因之二是,资本市场延续低迷震荡的态势。上证、深证指数已连跌3年,年初至9月24日,两大股指已分别跌超3%、11%。

这就导致,人们谈权益资产“色变”。

2024H1,存款是贡献AUM增量的主要因素,增量占比76%。同时,资金主要流向稳健低波的短期限固收理财及货基、债基。

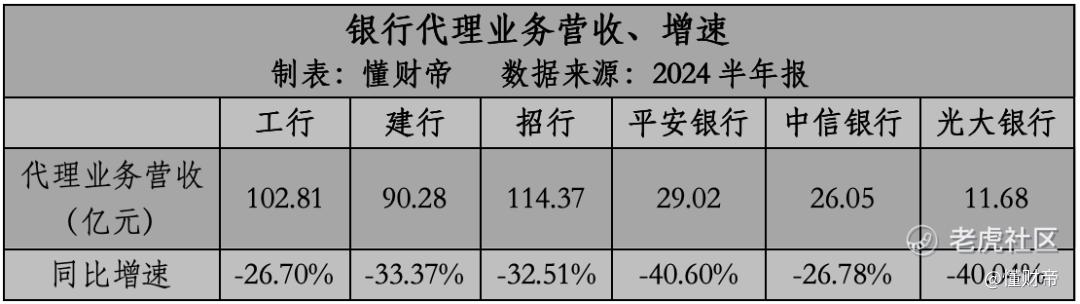

反映在财报中,多家银行的大财富管理收入大幅下滑。

以招行为例,其一向以财富管理见长,但依然无法摆脱“看天吃饭”。

今年上半年,深受富人喜爱的保险、基金、信托的代理收入分别下滑了57.34%、25.35%、37.53%,仅有较低风险的银行理财的代理收入同比增长40.39%,但仍补不上缺口,招行代理业务收入同比下滑了32.51%。

国有大行亦表现不佳,工行、建行代理业务收入分别同比下滑26.7%、33.37%,平安银行、光大银行的跌幅更是超过了40%。

但风物长宜放眼量,伴随着全球进入降息周期,我们总会穿越低谷。

对于深度调整中的商业银行来说,逆周期发力私人银行,实际也是在强化负债端的能力,是在给“土壤”增肥,积蓄能量。

为的是,待年景回暖时,能够收获更多的“麦子”。

03 | 谁能打造「差异化优势」?

招行去年发布的《2023中国私人财富报告》显示,国内可投资资产超过1000万元的高净值人群达到316万,资产总量达到101万亿元。未来两年,高净值人群数量和持有的可投资资产规模将继续增长,复合增速分别约11%和12%。

据此计算,银行机构的客户市占率可能还不到50%,资管规模市占率仅为23%。

对于这两项数据的差异,多位国有行财富管理部门人士解释道,过往的财富管理只重视个人,忽视了家族,个人与企业的金融服务也都是割裂的。

而当前,国人的财富管理需求已经不局限于个人,尤其是高净值人群,他们的需求正拓展至“人家企社”——个人、家族、企业、社会四大领域。

变革之间,私行业务作为“交叉点”,更需要零售、对公、科技等多个部门的紧密协同。

银行已经意识到了这一点。今年以来,招行、平安银行、兴业银行、中信银行多家头部股份行主动打破“内部藩篱”,着重打造差异化竞争力。

年初,招行启动组织架构变革,零售金融部总经理赵悦兼任私人银行部总经理,相当于直接强化了私行部门的内部地位。

同时,或许为了避免产品再次出现无法兑付的窘境,招行尤其强化了资产配置能力,例如强化了稳健类、保障类产品的配置,并丰富了家庭信托的品种。

展望下半年,招行私行业务的重点,大概率还是在资管能力、科技应用和风险控制三个方面,其私行业务的领先地位应该会继续保持。

平安银行也在巩固其独特优势,正积极与平安集团的保险、健康养老生态融合。

在半年报中,平安银行重点提及,“私行客户经营上,打造高端医养、子女教育、慈善规划等王牌权益,提供长周期、多策略的资产配置方案及财富传承方案。2024年6月末,高端医养服务超6.3万单,“平安乐善”慈善权益已服务10.7万捐赠人。”

下半年,或者说往后几年,金融+健康养老将是平安银行发力私行业务的最核心竞争力。

相比之下,兴业银行和中信银行的对公业务较强。因此上半年,两家银行的经营重点是加速推进公私联动,以对公哺育私行业务。

结合财报看,已有成效。兴业银行披露,“报告期内,通过开展公私一体化联动拓客,带动私行客户累计增加5419户,同比增长20.18%。财富管理服务信托新增规模66.78亿元,同比增长278.58%。”

中信银行也提到,“报告期内,公私融合获取私行客户同比增长74.63%;借贷联动获取私行客户同比增长18.66%。”

能够看出,私人银行的竞争已愈演愈烈。各家银行都使出了浑身解数,既要加速“跑马圈地”,又要强化私行客户的黏性,留住客户。

对此,一位东部城商行的分行高管告诉懂财帝,参考欧美等地区的财富管理发展立场。私行业务的竞争肯定是一场马拉松长跑,当前阶段追求揽住客户、留住客户,下一阶段就要去想怎么才能把客户留得更长久。

未来,工农中建交、招行、平安银行、兴业银行、中信银行......谁能成为中国版摩根大通、中国版瑞银集团?值得期待。

精彩评论