综述:

本周沪深 300 上涨 1.32%,我的 AH(即 A 股和港股)实盘 上涨 1.36%。

2024 年内沪深 300 指数 下跌 6.71%,2024 年内我的实盘 上涨 9.89%,本年初始净值1.01,本周净值1.11。

交易:

无

持仓:

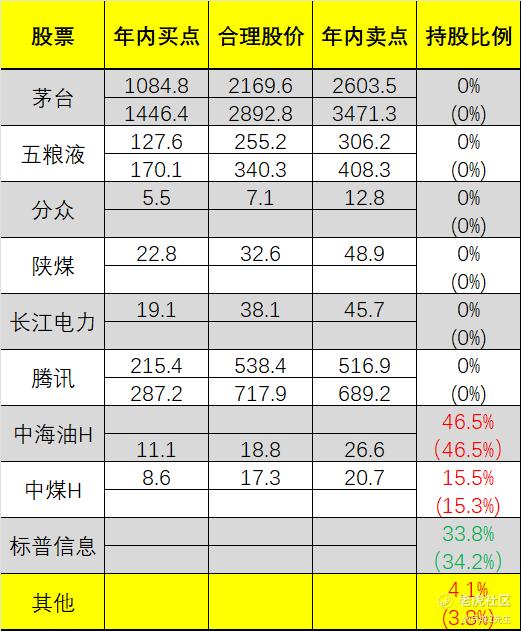

中海油H 46.5%,中煤能源H 15.5%,标普信息科技 33.8%,中远海控 2.3%,其他/现金 1.8%。

有四舍五入,且一般不记录低于 1% 的迷你仓。

复盘:

本周因为过节的原因,一天休假,一天港股开A股不开,一天A股开港股不开,导致大仓位都在港股通的我,本周只有2天账户里的数据是完整显示的。

不得不说,我国不同交易所间的制度冲突真是奇葩,场子里都这德行了,场外还在给投资人找不痛快。

---

个股方面,

1、贵州茅台

本周终于迎来了一个大动作,要回购注销了。这个事我在上半年就提出过,如今总算有点行动了。

但是,力度太弱了,最多回购60亿,像打发要饭的,所以股价上我不认为会有任何改观,依旧不太看好后市行情。

那回购多少才行?100倍吧,也就是6000亿,股价差不多就能重回巅峰了。当然,我不是说1年,而是直接发个通告,别“拟定”了,就给准话,未来10年,回购注销6000亿,也就是每年才600亿,回购+分红完了,当年都还能留下不少利润,也不用放银行躺着,直接留给领导们做不可描述的事都行。

只有这样的态度,才是真的关注股东权益,花小钱办大事既要又要的,不要想太美了。

2、分众传媒

发布2024年半年度权益分派实施公告,以公司总股本为基数,向全体股东每10股派1元人民币现金。这股息非常可以的,而且股价目前也很低,别看是个二流生意,但是作为鸡头,低估买入,略低于合理估值卖出,在过去三年的地狱难度里,收益率可秒杀市面上99%的人。

当然了,主要是大部分人都是爆亏,低估买分众,赚不了多少,但是好歹能兜底。

3、中海油

花旗在最新的报告中预计四季度原油市场或将出现约40万桶/日的逆季节性赤字,届时可能为油价提供临时支撑。同时,四季度中国石油需求可能同比反弹30万桶/日,这将提振全球需求,弥补今年疲弱的情况。

但花旗也特别指出,随着2025年全球石油供需平衡在大多数情景下恶化,仍然预计2025年将出现新的价格疲软,布伦特原油价格将走向每桶60美元。

综合来看,尽管降息有望从短线流动性和预期角度提振大宗商品,但中长期来看市场仍更加关注经济基本面的实际需求。

4、中煤

发哥:

强化统一的市场监管,提升市场综合监管能力和水平,健全国家标准体系。完善要素市场制度和规则,完善主要由市场供求关系决定要素价格机制,推进水、能源、交通等领域价格改革。

完善流通体制,健全一体衔接的流通规则和标准,深化能源管理体制改革。加快培育完整内需体系,完善促进投资落地机制,完善扩大消费长效机制,因地制宜优化住房、汽车等部分领域的限制性措施。

美联储降息50个基点,开启美国降息通道。边际受益最大的还是港股优质稳健低估值高股息龙头企业。因为欧美日本股市都在高位,已经充分反应降息预期,股息率也没有吸引力。美国降息通道打开后,预计会在未来几年逐步将至2-3%左右的合理水平,甚至零利率可能再现江湖,那5%-10%的港股稳健高股息股票就会很有吸引力。

重仓中煤和中海油,也正是基于此逻辑,目前我仍然看空除能源外的一切中国资产,直到某些事情有所改善为止。

最后,放图:

大幅修改了表头,因为我发现绝大多数人只关注具体的买卖点,哪怕我反复强调那不重要。总被这个无聊的问题骚扰,我有点烦了,那就如你们意吧,以后对外用此版本,下周这段话就不重复了。

---

本周精选个股研报,已同步分享,本周共7篇,涉及多个行业的分析调查报告...

特别声明(请一定阅读):

1、上图的买点、目标价、卖点均为本人通过特定的算法估算而出,无统一计算公式,并非绝对正确且一定能达到的数值,只是辅助本人对当下价格有个大致判断。

2、如果一个点位有 2 个数值,则低的是下限高的是上限,用哪个取决于本人的主观意愿和对公司的了解程度,无统一标准。

3、标蓝标红都是为了给自己警示,该股票到达买入/卖出区域附近,需要重点关注,但不代表我一定会买入或卖出。

4、表格内相关数字,会随股价波动和我个人对公司的评估,不定期调整,请勿作为长期参考,切记巴菲特都经常判断失误,更何况我等凡人。

5、以上表格内容均为本人实盘记录,是做给我自己看的,无法指导你们的交易,不要问我该不该买哪个,你自己的钱自己负责。

6、持有相关持仓标的的朋友,欢迎在评论区与我交流,指出我的问题和错误,共同学习,一起赚钱。 $中国海洋石油(00883)$ $中煤能源(01898)$ $腾讯控股(00700)$

精彩评论