作者:贾乐乐,编辑:赵元

“买电视还是买投影仪”,这一话题,在小红书有129万篇笔记,信息含量更高的问题“电视机好还是投影仪好”,也有63万+篇笔记。

对很多追求品质生活的人来说,投影仪不只是观影工具,更是展现个性和品味的时尚单品。

在更早的时候,因为投影仪的迅速蹿红,一场关于“投影仪是否会代替电视机”的话题被探讨过。

极米科技的创始人钟波,就相信未来的电视一定是没有屏幕的,于是2013年创业做投影仪,2014年发布了首款智能投影Z3。

2016年,钟波在发布会上说,“五年后,无屏电视将颠覆传统电视”。

五年之后,2021年3月,极米科技登上了科创板,身后站着百度、经纬中国、芒果文创等豪华股东阵容。

当时的资本市场,交易的也的确是“投影仪替代电视机”的逻辑,极米从一级市场的独角兽,变成了二级市场的明星公司。

极米科技是2021年首个大肉签,创造了科创板史上单签盈利历史,当时有人算了一笔账,如果以盘中最高价卖出,那么中一签可净赚23万多。 三个多月后,极米科技市值达到高点,接近440亿元,比上市当天收盘市值,高出65%。

当时有多耀眼,现在就有多黯淡。

截至2024年9月18日,极米科技的市值连高光时刻的10%都没保住,为37亿元,上半年的净利润跌了9成,既是客户又是股东的百度也在不断减持。

短短三年,极米科技就上演了一出变形记。

一、 从尝鲜到不鲜

手机能够投射出虚拟的屏幕,还可以控制它放大和缩小,iPhone 5的这条概念视频所展现的,给了钟波启发,没有实体屏幕,屏幕才能做到想要多大就有多大,才能提供给人们沉浸式的感受。

2012年,钟波放弃了百万年薪资的工作,投身“新鲜”的事业。在此之前,钟波在海信电视机研究所担任过工程师,也在电视芯片公司负责过技术研发。

当时,投影仪还是爱普生、松下等国际品牌的天下。

和巨头竞争,硬刚是下策,另辟蹊径才是四两拨千斤。

极米科技最正确的,应该就是自我定位。

当时,投影仪普遍应用于商用领域,而极米科技的产品定位是家用投影仪,“用极米,在家打造影院,”极米科宣传的是一种生活方式,只需要一面墙,一台智能投影,客厅或者卧室就能变成带来沉浸式体验的私人影院。

既然是家用,降低门槛就是必要的:商用投影仪需要的人工对焦和梯形矫正,在极米这里都可以省略,也就是更加智能化。

智能化,是极米科技能成功的第二个原因。

智能化的投影仪,是建立在智能手机普及、互联网使用体验普及的基础上的,比如和手机一样,有操作系统、可以连接WIFI、可以安装各种视频软件等。

电视机的智能化也在走相似的路,但巨幕电视机的价格还是太贵,并且很难满足一线城市租房一族对大屏的需求。

所以,尽管早期投影仪的价格并不亲民,动辄五六千,但也渐渐打开了局面。

定位准确、发挥本土优势、前浪有心无力,共同把极米科技推到了投影仪市场第一的位置,这个位置极米坐了六年。

疫情又给“投影仪替代电视机”的势头添了把火,2021年,势头正猛的极米科技请来了易烊千玺当代言人,极米的市场地位更稳了。

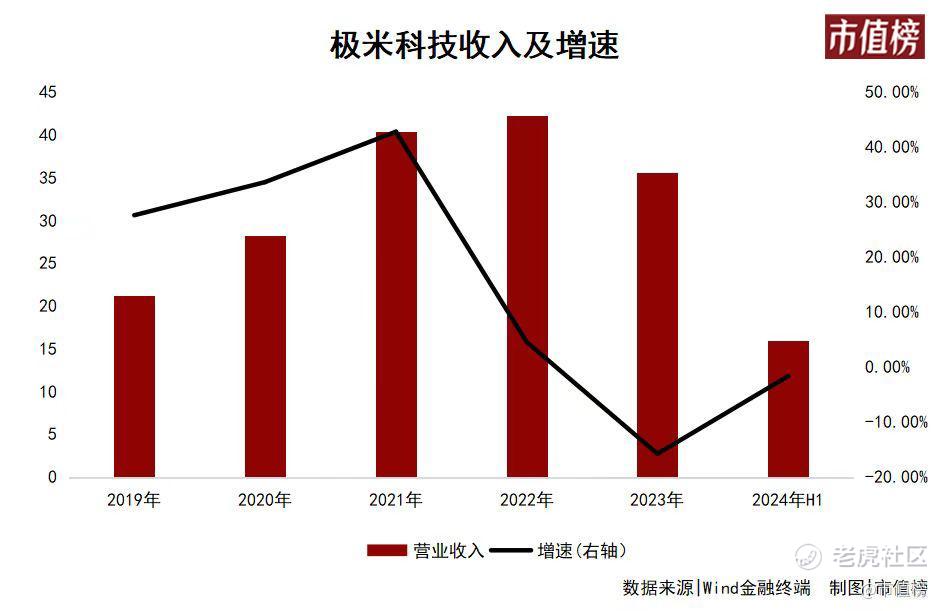

2019年——2021年,极米科技的收入分别增长了27.6%、33.6%、42.8%,净利润从不到1亿元增加到接近5亿元。

极米科技满足了用户的尝鲜需求,但投影仪不是高频复购产品,一个产品用三五年是正常寿命,所以吃到市场蓝海红利的同时,极米也有市场教育的责任。

任何新事物,都有愿意尝试的吃螃蟹用户,也有观望着等待产品更成熟的用户,还有一些守旧派,扩散方式并不均匀。

影响进程以及发展轨迹的因素有很多,消费者的荷包是最重要的一个。

起初,人们以为这是黑天鹅,所以付出高成本尝鲜的用户有很多,后来黑天鹅逐渐变成灰犀牛,越来越多的人开始重新审视自己的消费习惯,评估自己的消费水平,尝鲜也变成了只敢低成本试错。

奥维云网消费者调研数据显示,2020年出于尝鲜心理购买智能投影产品的因素占比为27%,到2024年,占比降到了12%,与此同时,低价投影仪开始冒尖。

在这个过程中,极米科技的故事调转了方向。

二、 净利润脚踝斩,极米还能恢复增长吗?

2022年,极米科技收入狂揽42.2亿元,同时也出现了一些增长乏力的苗头,比如增速4.6%,存货水平过高,占总资产的比例达到22%,同时存货跌价准备增长10倍多。

这些不好的苗头,到2023年变成了现实,极米科技收入缩水15.8%,2024年上半年,收入又减少了1.66%,为16亿元。

短期来看,还有一个不好的信号。

分季度来看,2023年之前,极米科技的收入一般是二季度好于一季度,四季度全年最高,这也比较好理解,年中618和年末的双11是电商节,给极米这样的公司带来了一定的季节性。

而从去年开始,电商节这种集中式促销声量越来越小,消费者越来越不买单,极米科技今年和去年的第二季度的收入都要低于第一季度,四季度占总收入比重也在走低。

这意味着,全年来看,极米在国内的销售也不乐观,尽管去年已经降了不少,基数比较低,也很难逆风翻盘。

那么,时尚单品为什么不时尚了?

主要原因是,家用投影仪内卷现象严重,卷价格是表现之一。

在电子产品行业,随着时间的推移和技术的成熟,相同价格买到更高的配置几乎是必然的。投影仪行业也是这样,IDC数据显示,2022年,中国投影仪均价为3930元,这已经创造新低了,2023年,出货量下降6.2%,成交金额却下降了25.6%,2024年上半年,均价下降的态势还在持续。

消费者偏好低价产品,就一定会有生产者用更低的成本、生产路线来满足低价需求,比如2022年,小米Redmi首款投影仪标准版首发价格999元。

Redmi和极米的投影仪产品就是不同的路线。

定位中高端的极米,2023年下半年开始改变策略,在2000元以下、5000元及以上快速推出一系列新产品。

其次,大屏电视机也是越来越便宜。

降价、改变策略,带来的是利润率的下滑、高额存货减值以及话语权的旁落。

2021年和2022年,极米科技的毛利率在35%左右,到2023年降到31%,2024年上半年又降到30%以下,主要由存货跌价引发的资产减值从2022年的2866万增加至2023年的4154万,今年上半年又计提了1400万,同比增加了3.5倍。

这导致极米科技归母净利润降到410万元,同比降了95.6%,净利润率只有0.24%。

生意不好做了,还体现在话语权上。

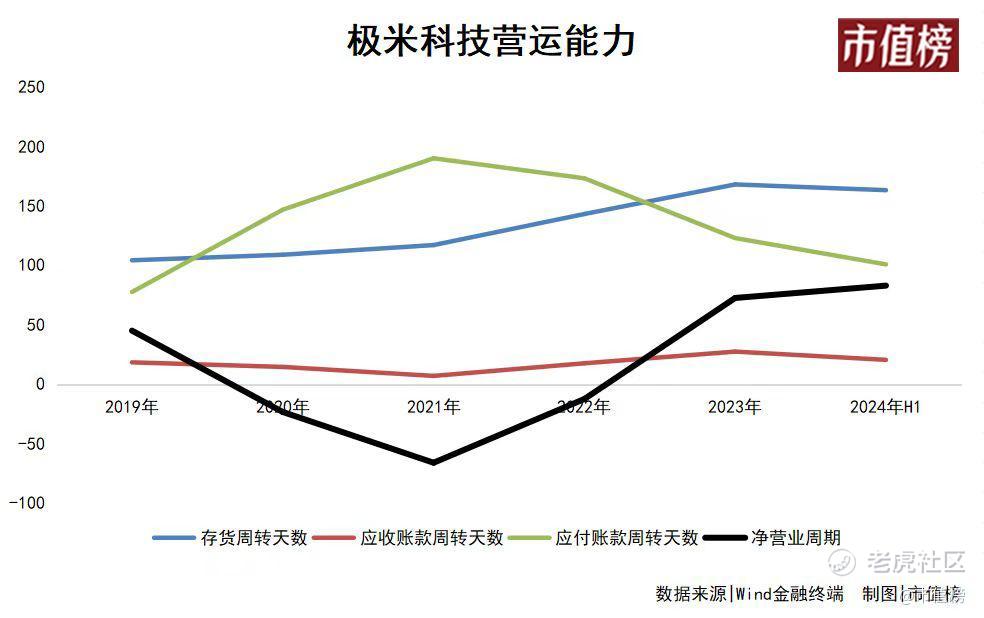

生意好的时候,可以尽可能地延长给上游的应付款,也可以尽早收回货款,存货的周转也会更快。这三个项目共同构成了净营业周期,这个指标直接反映了资金利用的效率,也反映了在产业链上的话语权。

Wind数据显示,2020年——2022年,极米科技的净营业周期都是负数,2023年和今年上半年,分别被拉长到72.5天和82.87天。

三、 为什么不行了?需求不够硬,护城河不够深

从2013年开始,家用智能投影仪已经快速发展了十个年头,现在,智能投影仪跑不动了,本质还是因为需求不够硬,替代逻辑不够强。

新浪科技针对投影仪发起过一项问卷调查,其中认为投影仪不如电视,没有购买过这类产品的人群占比最高,占比48.9%;购买过投影仪,却长期闲置的占22.8%;买过投影仪且每天都在使用的受访者,占比仅为15.7%。

拥有是最好的祛魅。打开小红书,投影仪就算不吃灰,也有很多方面会被吐槽,包括屏幕有彩条、开机不灵了、没办法投屏了等等,原因也都比较有门槛,比如主板坏了、驱动器坏了、芯片坏了,不仅针对千元相对低端产品,也有不少是中高端产品。

前面我们提到,降低操作门槛是产品推向大众的必要功课,买一个投影仪,除了对光环境有要求之外,还要购买幕布,还需要学习常见故障的处理方式,实在是不够省心。

任何新形态、新产品都需要用户学习,没毛病,相应的,品牌也必须承担学习成本造成的“劝退消费者”的代价。

智能投影仪难以替代电视的另一个逻辑在于,现在的智能电视机可以连接智能家居,成为全屋智慧里的一分子,甚至是家庭的智能控制中心。

智能家居是一个生态,投影仪最多“加入这个家”,而不能“拆散这个家”。

所以,智能投影仪不是智能电视的替代性产品,二者更像互补性产品,一个移动,一个不动。

其次,护城河够不够深。

当你有明显的核心优势时、护城河足够深时,就算需求不够广泛,也能避免这种困局。

比如英伟达。

从ChatGPT4出来之后,英伟达的GPU芯片就一直供不应求。直到应用侧在经过一段时间后仍然没有爆发、繁荣,才会影响大模型工厂们的热情,进而影响其对英伟大的需求,传导是需要时间的。这也是英伟达Q2业绩强劲,但股价不认,反而有做阶段顶部迹象的原因。

孙正义在投资方面有个著名的时光机理论,是指(投资时要)充分利用不同国家和行业发展的非平衡,换句话说,某个东西在发达国家火了,未来也会在欠发达地区火。

在智能投影仪这一块,中国的企业是领先的,在国内市场跑不起来的时候,去海外占位,成了极米科技的希望。

当然,逻辑问题不会因为出海就消失,但至少还有些好日子。

精彩评论