七鲸落,万物生,吗?

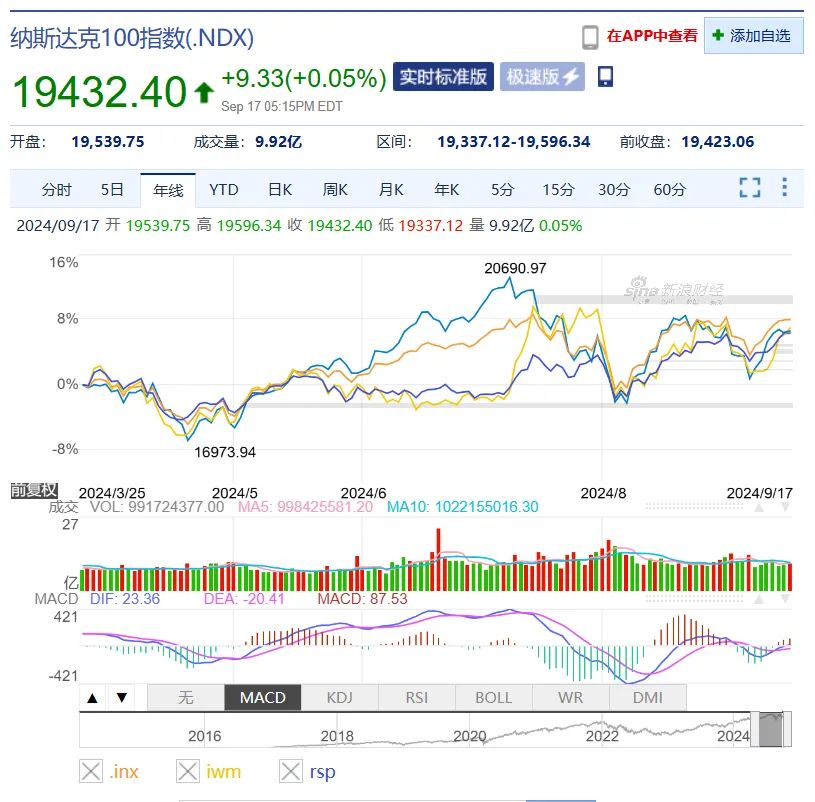

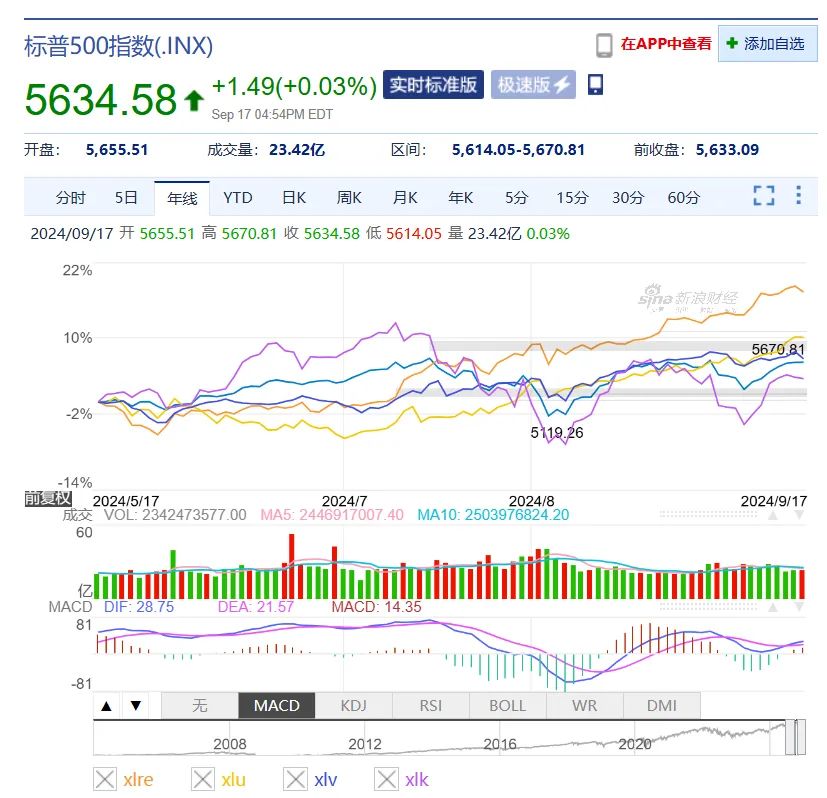

隔夜标普500指数和道指创下盘中新高,虽然此后回落,但毫无疑问,这次纳斯达克100指数是后进生了,标普493(当然可能不到493,毕竟还有其他巨头)率先刷新高位,而7巨头距离前高还有接近10%。具体来看,英伟达,谷歌,特斯拉回撤较大,meta倒是不错,AI货币化,开源大模型确实是支持他跑赢大盘,苹果也跌幅有限,尽管利空不少,但强劲的业绩和潜在的AI to C也支持了股价;英伟达因为涨幅过大预期过高回落,谷歌则是AI货币化不及预期和被要求拆分,特斯拉是因为画饼过多老跳票,市场还是让他们被出货,也确实理由充分。

而具体到标普11大板块来看,电信,公用事业,房地产,工业,必需消费,材料等板块创出新高,金融,医疗等板块逼近前高,凸显标普中小成分股和顺周期板块的强劲,而IT,可选消费等板块距离前高有一定距离,科技股占比较多的板块落后于大盘,能源板块表现也较差,市场对油价看空情绪相当强烈。总体来看,利率敏感板块表现最好,避险板块其次,科技巨头较多的板块表现较差,延续了7月11日切换以来的行情;标普等权ETF则在上月就创下新高,本月继续新高,显示大盘科技股开始拖累指数。此外,小盘股罗素2000也逼近前高,笔者曾经说过,降息和软着陆或许更利好小盘股,而大科技抱团瓦解高低切换属实是常态,毕竟获利盘多且增量资金不足,甚至资金在净流出,和之前分析一样。

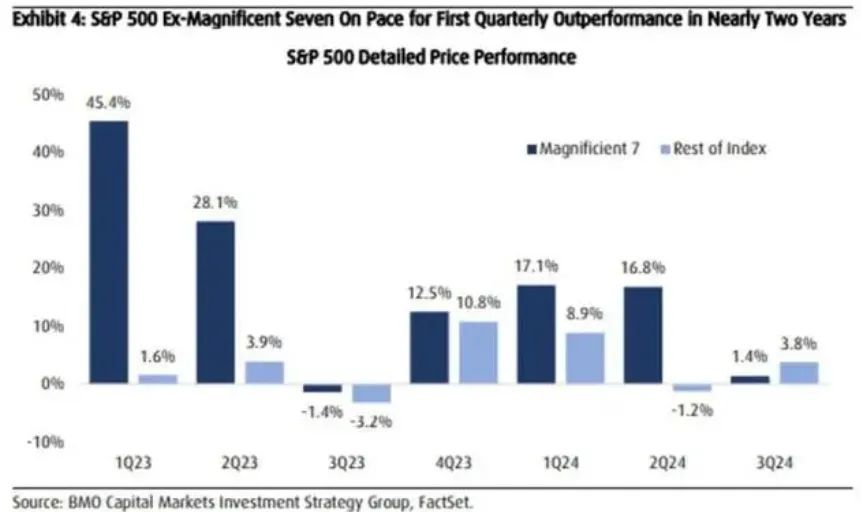

此外,科技巨头利润增速放缓,493的EPS由跌转涨也是一个原因,Mag7的利润和493的利润增速越来越靠拢;据笔者计算,Mag7Q2净利润同比增35%,而前一个季度同比增超50%,下个季度增速料继续放缓,尤其是英伟达的利润增速可能低于百分百,不过特斯拉可能会止跌转涨,但整体利润增速有限,Mag7的Q3业绩增速可能放缓到30%甚至更低,而明年增速可能会在15%~20%,其他493的利润Q1还下滑了大约5%,而Q2上涨了超过6%,Q3可能会同比增8%~10%,尤其是房地产,工业等顺周期板块表现会更好,而受累于美联储高利率的金融股很有可能也会反弹,其他板块,比如医疗保健增速也不差,机构分析称Q2医疗保健盈利同比增16%,而到了2025年Q1这一数字将会变成45%,显然比科技巨头增速还快。

马上美联储即将降息,493能继续跑赢吗?小盘股又会怎么样走呢?

此前笔者分析是软着陆和降息未必利好科技股,他们更擅长打逆风局,资金会抱团现金流充沛,护城河高的公司,而随后有报告认为,降息可能真的利好科技股,不用反向交易,这可能是因为在降息预期拉满和软着陆切换时候资金高低切换,风险偏好改善,而如果真的降息落地后,科技股会更受益于流动性,是一个高(不降息,硬着陆)——低(宽松即将来临,软着陆)——高(降息落地,经济继续扩张)的切换,现在还在2到3之间,如果美联储开始降息,流动性的改善,较低的利率依旧会让科技股更加受益,和常识一致,而房地产,金融等顺周期板块也会受益,反倒是公用事业,必需消费可能跑输标普大盘,等权指数会再次让位给标普500;小盘股方面,罗素2000还是大概率阶段性跑赢标普500,但如果AI继续演绎的话,科技巨头料带领大盘股继续上攻——但可能要等到明年了,今年剩余时间罗素2000有可能会突破2021年高点,标普也会新高(个人预测)但不会涨幅那么大。笔者认为,投资者依旧是继续大选前后买标普(等权)和罗素2000,考虑到大选的历史,小盘股,标普493可以继续阶段跑赢,而AI浪潮料暂缓,不过会在有更多应用后会再次大涨,伴随美联储释放流动性,AI会继续冲高,然后开始泡沫化,但这还有至少四五年。

历史上,这种股市上涨宽度变广是牛市的特点,此前美股涨幅过于集中,并不健康。尽管科技巨头出现了回落,但鲸落后的万物生还是出现了,而巨鲸随后也会赶上,市场料开始轮动向上的格局,不过现在还是其他板块表演的时候,目前标普相对罗素2000溢价还是比较大,小盘股的机会会更好一些,标普等权也会好于标普指数。

美联储降息,软着陆,AI这些焦点就不多重复了,先看今夜降息多少bp。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论