本期内容主要为海外FICC杂谈···境内的宏观观点贴两期关于茅台的星球笔记。

一方面是FED-9月FOMC渐行渐近,作为全球央妈的央妈承担着为这一轮全球风险前景“埋单”(收尸)的重责···

正如历史不会重复,只会重演。

FED-FOMC被华尔街、美国政府裹挟的历史记录,伴随着降息预期的摇摆(《降息交易:最多一或两次,但拒绝更多》···)需要降息的”证据“总是不缺的···

若有需要,”我们“可以炮制一些。

PS年初非农数据大幅下修,均值从35+W下修至23+W···像这种非农数据统计框架审核、周期修正都是国家级别的,尽管波动很大,但持续半年以上“统计失误”是历史罕见的。

当然降息的最大功臣是'原油“,而不是被“需要”所操控的宏观经济数据。

正所谓数据可以骗人,但钱不会,原油价格实打实地将“通缩”贡献所有经济体···同时也埋伏千里地将“增长风险”叙事藏在未来数年数据里。

其实从近期欧美日经济体的宏观数据表现,三者PMI细分项分化(尤其是制造业)匹配长端潜在增长预期,欧日系风险场景都会伴随着“原油”对通缩贡献脱敏后,一切如云中清真寺般浮现···

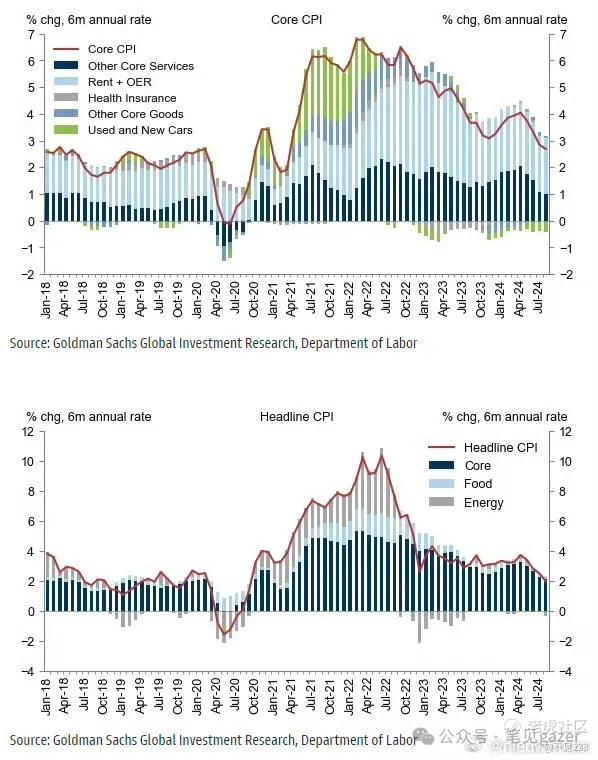

图-CPI结构

美国的通胀结构——服务业、房租、二手车很强,一枝独秀的强。

房地产超级周期的韧性犹存(次贷是上一轮房租韧性2006年突破4%猛冲直至次贷···)

而当前是维持5%的节奏,尽管是从高峰的7-8%开始回落···

而不难想象,“软着陆”的事实&“硬着陆”的预期。

房地产、服务业、二手车三大美国居民部门消费能力不倒,就没有衰退可言。

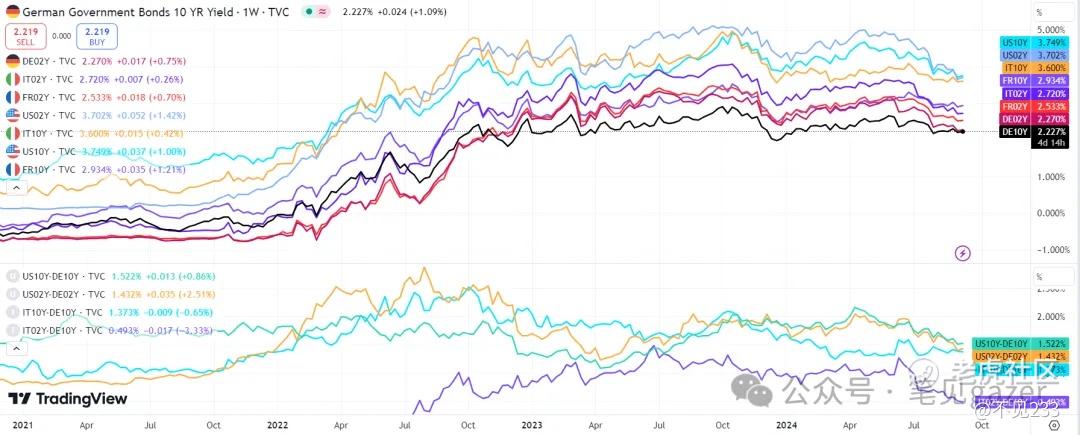

而欧洲的风险是最大的——从制造业的弱需求,到原油一路下跌,打开了降息通道···

图-欧洲通胀结构

目前从欧洲服务业PMI结构(就业、工资)还算ok,能硬撑至下一轮小周期——欧美协同降息,看需求释放的弹性,但从中长端欧债去看,没有”弹性“,且德意利差微扩,即对需求-通胀没有预期。

图-欧债结构一览

欧元区的2025年风险渐行渐近···

另一个经济体——日本,宏观逻辑,见往期笔记23.8.11《定投日本的再全球化》,36000一带的日经还是相当具有吸引力的。

日本的总需求&通胀表现,配得上地少人少、物料稀缺。但偏偏是世界上的”珍稀物种“——发达经济体,不得不佩服经济的魔法。

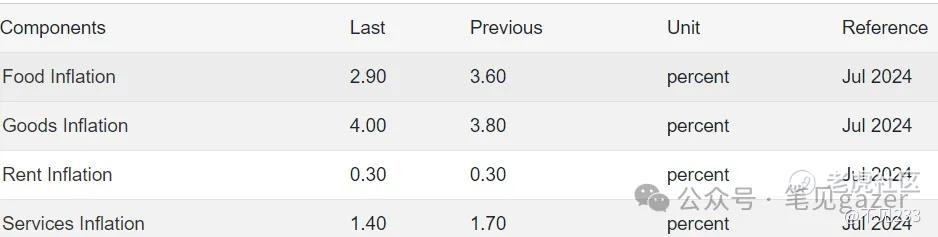

图-日本通胀结构

日本从十年通缩泥潭爬起,通胀最大功臣也是“原油”,在商品、食物通胀贡献全结构的70-80%···

BOJ加息最大目的,控制日元币值,控制进口物料成本,正如笔记24.6.28《日元:我们中出了内鬼》···

BOJ逻辑来看加息节奏要更缓了,最起码长端JP10Y,1%以上的解锁时间应该在2025年了···

精彩评论