今天的文章来聊下神秘的家族办公室(family office) 。而近期导致各大投行出现挤兑以及疯狂爆仓的Archego本身既是一家权益型多空对冲基金(Equity Long Short) 而这家对冲基金本身更是一个家族办公室。

关于Archego可以参考我的前一篇文章:

蝴蝶效应| 百亿对冲基金经理Bill Hwang 爆仓

我的youtube频道也有更新,欢迎订阅我的油管频道灰岩金融科技。

首先我们先来理解何为家族办公室。

家族办公室确切地来说,和对冲基金的区别在于,FO(Family Office)的主要使命是为了延续家族的财富增值以及最大化而服务的。而往往这类家族办公室更为私密,对冲基金更多的是为高净值(accredited investors)的高风险偏好投资者做服务的,后者的投资者更多是面向外界,并非和家族相关。

家族办公室的历史也有超过百年。世界上最早的家族办公室源自于洛克菲勒财团。他们通过设立家族办公室以完成对于家族后代财富的信托,管理,保险,继承,分配甚至是在各种类型的资产类别,商业地产,公司创投,土地管理,二级金融市场:股市,债市,汇市等,完成对于自身家族财富的管理和增值。

甚至是包含了税务管理咨询规划服务以及其他专精服务的“超级管家”。

和公司这种法律实体不同,家族办公室的结构更加私密,同样也会自己聘请更加专精的金融人才,基金经理以完成财富的管理。当然也有许多的对冲基金经理在金融市场赚取大量财富之后将自己的对冲基金解散并成立家族办公室的例子。

比如说量子基金的乔治索罗斯将自己的基金转变为家族办公室。而他的前副手Stanley Druckenmiller也将自己的财富转换成家族办公室并且持续管理自身的财富。当然是将其管理的资产以及分红归还给投资人之后再转变为家族办公室。

然而除了单个家族办公室(所谓的single family office)外,同样存在着MFO 也就是多家家族办公室聚合起的实体。这些MFO通过整合不同的SFO,来形成更大的投资规模,参与到更加巨大的投资项目中。这个部分就像是FOF(Fund of Fund 母基金)之于但只基金一样。MFO由于资金容量更为巨大,便能够如同FOF一样容纳更多种类的投资交易策略(Arbitrage/ quantitative trading/ distressed/ event-driven/ CFA等)

现在我们理解了家族办公室的背景之后,我们能够更加容易理解,为何Archego作为一个对冲基金,和家族办公室,在这次的多头杠杆浩劫中并非个例。因为整个金融市场历史未见得巨大杠杆水平仍在不断上升,而大量的家族办公室在这些巨大的单边多头行情中已经习惯了将大量激进的赌注放在中概股以及一系列这些激进类型的股票上面。

当这些基金开始赚取巨大的利润,他们的表现并不会比散户强到哪里,因为巨大的AUM(资产管理规模)最终导致的是几倍的杠杆加上一些个股的急跌都能够导致恐慌抛售以及更大规模的挤兑。而他们如此巨大的头寸以及规模必然导致整个流动性不足,在一个毫无买盘的情况下,各家激进的家族办公室争先恐后地抛售手中的股票以换取现金补足保证金的缺额,以避免补交保证金Margin Call.

这些曾经的传奇大佬在美联储激进的货币政策下享受着多头的盛宴,这些基金经理的胃口越来越大,最终导致一个火烧连环船的惨案。在流动性不足的时候,这些基金的broker(经纪人)也就是类似Nomura,高盛这些经纪商,在将大量资金借给这些基金作为杠杆的情况下,最终也陷入自身难保的一个窘境。

想象一下在这样的环境中,券商客户之间相互背叛甚至是为了避免亏损,相互之前front run甚至是抢在客户抛售前自己开始抛售这些股票都是非常正常的。

在Archegos巨亏之后,华尔街有更多的类似Archegos般非常激进风格,杠杆率非常高的“家庭办公室面临同样的命运。

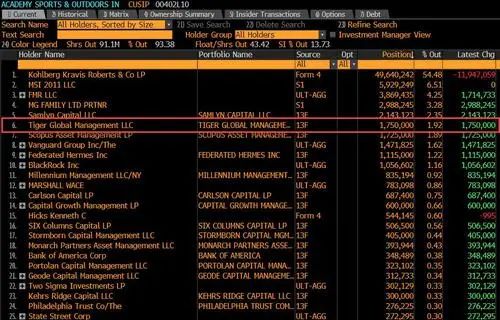

彭博社今日的新闻我们可以看到,摩根大通将抛售900万股(ASO)股票。由于这几乎与两个星期五前发生的情况相同,即高盛和其他银行的类似公共BWIC开始出清Archegos的投资组合时,每个人都直接问到一个问题,那就是第二个杠杆化的家族办公室是否已经开始面临破裂甚至是破产的局面。这个和Archego的案例还有更多相似之处:那就是JPM提出的要约非常巨大的:9MM股票代表ASO流通量的近四分之一,约占ASO流通股总数的10%。

在10月由PE公司KKR首次公开募股的ASO将Tiger Global列为其最大持股人之一。当然,除KKR以外,没有另外一个机构手中拥有价值900万股的公开股份。

此外,在可能是一种Archegos风格的杠杆尝试利用数十亿美元的TRS杠杆来逼退空头的情况下,ASO市值28亿美元的股票在过去一个月飙升了25%,当JPM开始抛售如此巨大的市场头寸后,ASO股价仅下跌了6%。

While there are no clear catalysts that could have forced a margin call on the yet-unknown fund (if indeed this is another Archegos), on Tuesday, the stock did drop sharply at the open from $34 to $31, although if that modest drop alone was enough to force margin calls we dread to imagine just how much leverage this fund was using...

We leave readers with the following observation from Bear Traps report author Larry McDonald:

As the calendar turns to April, the words we have lived by for nearly twenty years come to mind. “Higher prices bring out buyers, lower prices bring out sellers - size opens eyes.” Over the last week, it was the size of the losses inflicted on Wall St. banks - all delivered from one SINGLE family office that has caught our attention. Eight days after the Archegos hit - the scared rabbits across the Street have only been able to quantify a $10B to $12B loss, this fact gives the word “insult” new meaning. Of course, the pain inflicted comes after the Robinhood blowup, the Melvin Capital collapse and the Greensill implosion in Europe, all idiosyncratic, NOT. The Nasdaq bulls talk up “one offs” - but the these events are piling up which points to a classic, systemic leverage breaking point. The size and breadth of today’s bull camp incentivizes market participants to downplay encroaching risk. Almost everyone is fully invested and using leverage for more juiced returns. This crowd will go out of their way to tell the bartender it’s only midnight - when a glance toward the watch says it’s half past 2AM. Just think about how long it takes Wall St. banks to come clean to leverage losses. History tells us - the lonely truth will join us one drop at a time. Bull markets never, EVER die of valuation old age, its the leverage blow-up which triggers the deleveraging and takes the madness out of the crowd. Just look at the ARK ETFs, the marginal - over the top buyer is taking the sword as we speak. Every hedge fund compliance officer across the Street is now in search of the next Archegos, and they have as much trust in their prime broker as the lovely Marylin Monroe had in the playboy that was JFK. There are times to take on more risk and other inflection points which whisper into the wise man’s ear, “reach across the velvet and pull some chips off the table.” This is one of them, let the mad mob chase.For much of the last six months we have been in the growth to value camp, pounding the table on the migration of capital running out of Big Tech over to equities in the commodity sector. As most of our long term clients know, we have never been more bullish. Our focus has been on rotation - NOT a drawdown leaking across asset classes. Today, we must make a stand. It’s time to take down risk positions across the board and let the fools chase.The fundamental, bottom line problem with extreme frothy priced assets, any meaningful risk threat will deliver sharp drawdowns. We are far better off raising dry powder to deploy into more attractive price points.

尽管没有明确的催化剂可能迫使这只未知的基金(如果确实是另一只Archegos)被要求追加保证金,但在周二,该股的开盘价确实从34美元急剧下跌至31美元,尽管仅是那一次适度的下跌足以迫使这家满仓干的家族办公室追加保证金,笔者不敢想象这只基金正在使用多少杠杆...

在上周,正是华尔街银行遭受的损失的规模-所有损失都是由一家SINGLE家族办公室所造成的。在Archegos亏损八天后-整个华尔街的受惊机构都被迫消化高达$ 10B至$ 12B的损失。这些投行丢脸丢到家了。

Archego 当然不是孤立事件。这个是在Robinhood出现巨大亏损,GME游戏驿站的股价出现史诗级逼空而导致MelvinCapital倒闭。同样的,欧洲的Greensill也出现巨大亏损。可以说这次的多头行情贪婪者的尸体都堆成山了

如此病态的市场,标志着一个典型的系统性杠杆风险点。然而贪婪使得投资者低估了他们所面对的市场风险。几乎所有参与者都开始梭哈满仓,并利用更大的杠杆来获得更大的回报。就连经纪商,这些投行也毫不在乎潜在的风险,加大头寸以及杠杆冲进去盲目做多。最终金融市场的杠杆过多必将触发去杠杆化。这是市场的规律。现在,华尔街上的每个监管者都在寻找下一个Archegos,而更激烈的多头行情的结局将是贪婪者的悲歌。

其实对于很多对于全球宏观交易感兴趣的朋友,其实可以考虑加入我的知识星球,我基本上是每天更新,包括不定期的更新交易想法还有持股清单。

以及我对于宏观经济大趋势的判断,更整合了不同的研报,各家投行的观点。同时也囊括了A股,港股,期权,美股,ETF,还有外汇等交易干货。通过订阅星球可以更系统性的去理解全球地缘政治以及交易的核心。星友大多数都是机构的专业投资者以及硬核的人群。越早建立投研国际观越早能够改变格局,一顿火锅钱改变自己的思维加强自己的金融能力,何乐而不为。在未来竞争越发激烈的时代中,你需要通过金融的能力赚钱,改变自身的命运,收获真正的思想自由,财务自由!

精彩评论