结论:不申!

无论是参照历史过往,还是参考如今AH两地上市公司折溢价率,美的均不值得申。

如果你忍不住偏要申购,老规矩,那就直接购买000333美的集团吧。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.045 美的集团00300.HK

2024年度第45支新股

美的集团是一家全球领先、技术驱动的智能家居和商业及工业解决方案供应商。通过智能家居业务,公司为消费者提供各类家用电器;通过商业及工业解决方案,为企业客户提供各种解决方案,如家电压缩机及电机、商用空调、工业机器人及供应链服务。公司连续九年跻身《财富》世界500强榜单,业务遍及200多个国家及地区,在全球设有33个研发中心、43个主要生产基地,并在全球拥有超过19万名员工。于往绩记录期间,公司的大部分收入来自智能家居业务的家电销售。

按照2023年销量及收入计,公司是全球最大的家电企业,按销量计市场份额为7.9%。于2023年,按销量计,在家用空调、洗衣机、冰箱以及厨电及其他家电领域均跻身全球前三名,市场份额分别为23.7%、14.2%、10.5%及6.0%。同期,按零售额计,公司在这四个领域亦位列全球前三,市场份额分别为21.1%、12.5%、7.7%及4.6%,其中,在家用空调和厨电及其他家电领域位居第一。

按照2023年产量计算,公司的家电压缩机业务在全球市场排名第一,市场份额为30.3%。公司的家用空调压缩机业务的产量也于同期全球市场排名第一,全球市场份额高达45.1%。

按照2023年收入计,公司是中国内地最大(市场份额14.3%)、全球前五(市场份额6.6%)的商用空调提供商。

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

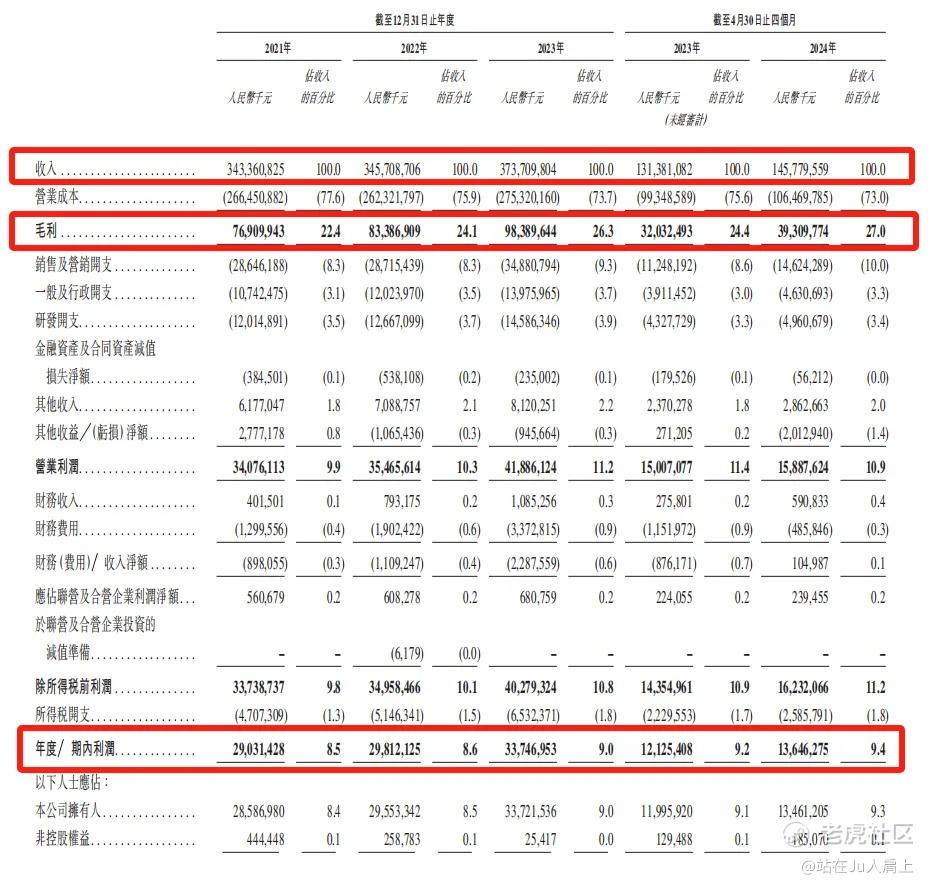

财务资料显示,

2021~2023年公司收入分别为3433.61亿、3457.09亿、3737.10亿,24年前四个月收入为1457.80亿元;

2021~2023年公司毛利分别为976.1亿、833.87万、983.9亿,24年前四个月毛利为393.1亿元;

2021~2023年公司净利分别为290.31亿、298.12亿、337.47亿,24年前四个月净利为136.46亿元;

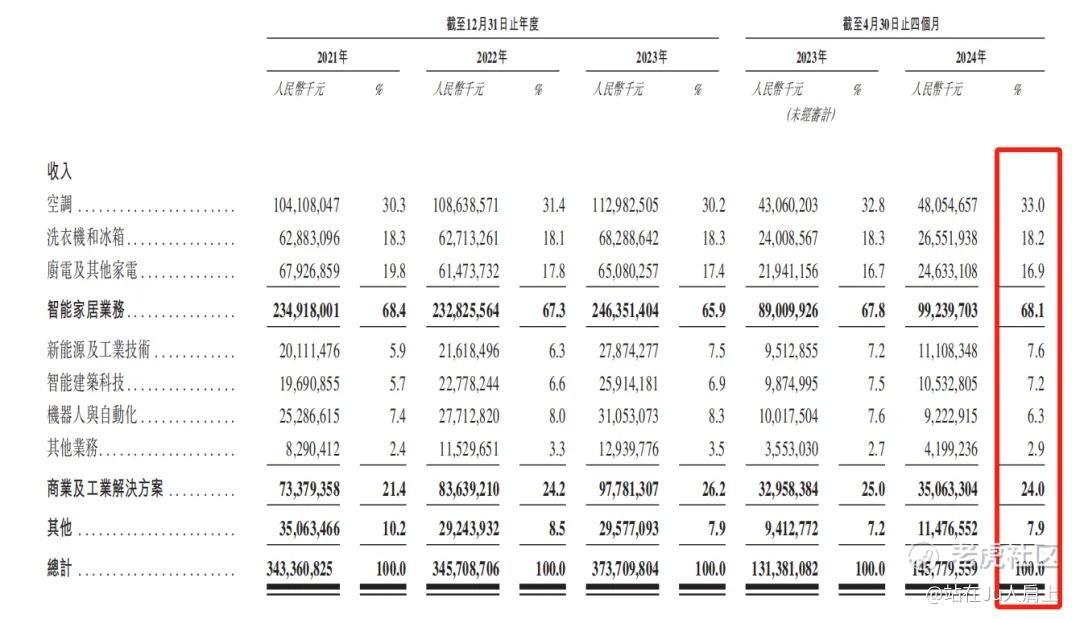

营收来源(按业务划分)

公司营收主要来源空调、洗衣机和冰箱、厨电及其他家电等智能家居业务,最新占比约68.1%。营收第二来源为商业及工业解决方案最新占比约24%。

募资用途

假设发售价为每股H股53.40港元及发售量调整权及超额配股权未获行使,全球发售募集资金净额约259.72亿港元。其中,募集资金净额的约20%,预期在未来一至三年将用于公司的全球科技研发;募集资金净额的约35%,预期在未来一至四年将用于智能制造体系及供应链管理升级的持续投入;募集资金净额的约35%,预期在未来一至五年将用于完善全球分销渠道和销售网络,以及提高自有品牌的海外销售;募集资金净额的约10%,预期将用于运营资金及一般公司用途。

三、综合分析

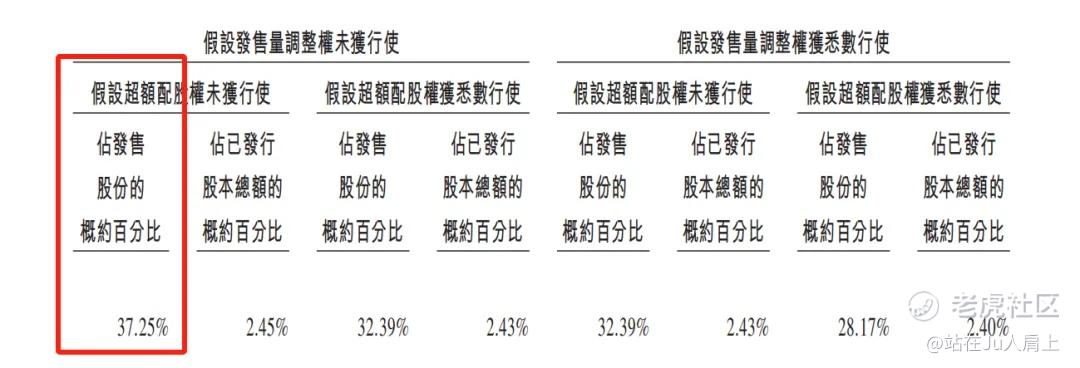

1、基石投资者,37.25%;

司已与18名基石投资者订立基石投资协议,按发售价认购总金额约为12.56亿美元等值股份,按中间价计,占比约37.25%,假设超额配售权未获行使。禁售期6个月。

基石投资者阵容包括中远海运控股(香港)有限公司(中远海运(香港))、UBS Asset Management (Singapore) Ltd.(UBS AM Singapore)、中国国有企业结构调整基金二期股份有限公司(国调基金二期)等。

2、绿鞋,15%;

3、中签率推算;

公开发行2460.68万股,100股一手,甲乙组初始手数12.3万手,预计不回拨中签率100%。

4、保荐人历史表现

联合保荐人中金今年至今共计13个项目,4涨9跌表现较差;另一联合保荐人美林今年至今暂无项目。

5、同行表现

家电行业近期暂无新股上市。两地上市公司今年第一例。

小结:

①全球家电龙头企业,全球500强之一;

②2024年度第一支两地上市公司,老规矩申不如买;

③2024年度迄今为止最大ipo项目流通盘高达263亿;

④基石18名吃掉37.25%发行股份,去掉基石尚余165.5亿;

⑤另外配有15%发售量调整权,中金15%绿鞋在发行量面前是小弟弟。

四、操作计划

不申!

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/0909/2024090900006_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $美的集团(00300)$ $美的集团(000333)$ $中国中免(01880)$

精彩评论