作者|谢涵

编辑|陈秋

运营|陈小妍

另镜(ID:DMS-012)

自2021年下半年以来,房地产行情每况愈下,这一态势已延续到2024年。

根据中指研究院数据,2024年1-8月TOP100房企销售总额为26832.4亿元,同比-38.5%,降幅较上月继续收窄1.6百分点,今年8月,TOP100房企销售额同比-22.1%,环比-2.43%。

值得注意的是,2024年1-8月,TOP100房企中,各阵营房企销售额均有所下降。其中,TOP10房企销售额均值为1302.2亿元,较上年下降30.8%

从刚刚收官的上市房企中报来看,诸多房企营收骤减、亏损严重。根据中指研究院监测数据显示,105家A+H股房企营业收入均值115.91亿元,同比下降13%,净利润均值为1.45亿元,同比下降82.05%。上市房企盈利性持续走弱,净利润下滑显著,72家企业营收同比下降,87家企业净利润同比下降,50家房企出现亏损,其中24家为疫情后首次亏损。

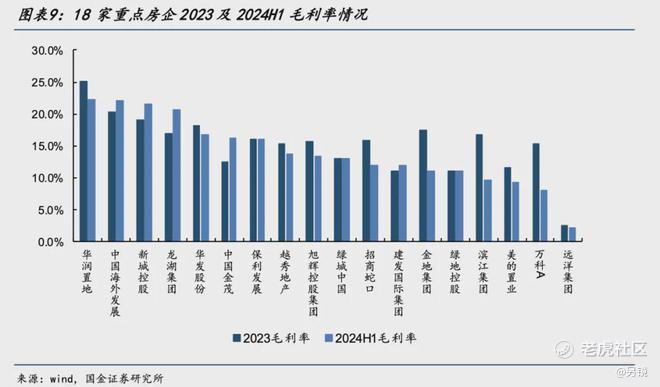

但在盈利能力方面,也有部分头部企业不断完善业务布局,提升企业抗周期能力。据统计,华润置地、中国海外发展、龙湖集团和新城控股的毛利率水平高于20%,其中华润、龙湖、新城均开展一定规模且毛利率较高的商业地产业务。面对当前穿越周期的大环境,今年上半年金茂、龙湖、新城、中海的毛利率有所提升。

当前市场成交持续低位徘徊,企业现金流持续承压,各大房企将如何面对当下挑战?哪些企业可以穿越周期考验?

多数房企稳健经营

Distinct Mirror

根据中指研究院数据,2024年1-8月TOP100房企销售总额为2.7万亿元,同比下降38.5%,降幅较上月收窄1.6个百分点。今年8月,TOP100房企销售额同比下降22.1%,环比降低2.43%。

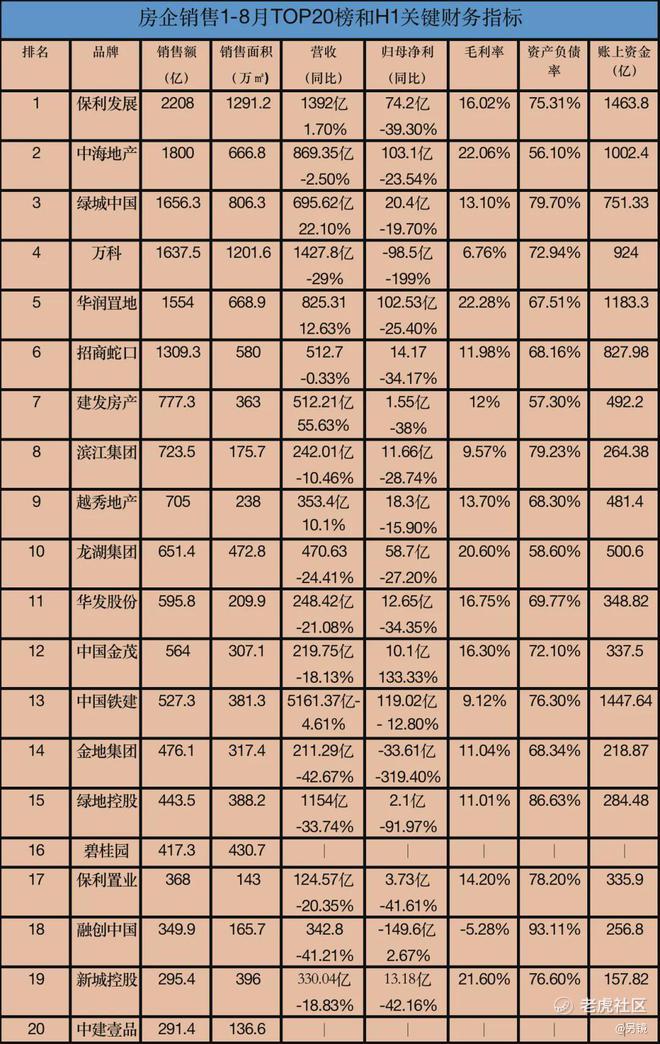

今年1-8月销售总额超千亿房企6家,较去年同期减少6家,百亿房企61家,较去年同期减少29家。保利发展、中海地产和绿城中国位列前三,销售额分别是2208亿元、1800亿元和1656.3亿元。

与去年同期相比,万科、龙湖集团、华润置业、招商蛇口、建发房产、滨江集团保住了销售业绩前十序列,而越秀地产成为唯一一个新近销售业绩前十的房企。

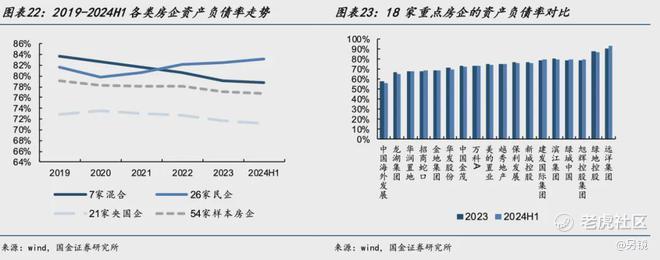

从资产负债率来看,在行业下行的背景下,多数房企选择稳健经营,2024年上半年整体资产负债率为76.8%,较2023年底下降0.26个百分点。

在18家重点房企中,华发股份、招商蛇口、华润置地、龙湖集团、中国海外发展、金地集团等房企的资产负债率均低于 70%。

根据中指研究院的统计数据,2024年房企到期债券规模达7703.1亿元,较上一年超过9500亿元的到期余额下降19.6%,但整体债务规模依然处于较高水平。

当前市场环境下,现金流充裕对房企愈发重要,值得注意的是,9月2日,“地产一哥”保利发展发布公告,宣布其向特定对象发行可转换公司债券的计划已获得中国保利集团有限公司的批准。

据悉,该公司此次发行总额不超过95亿元,募集资金扣除发行费用后,将全部用于上海保利海上瑧悦、北京保利颐璟和煦、佛山保利琅悦等项目及补充流动资金。

行业人士分析,保利发展此次资金流向的15个房地产开发项目绝大多数位于一、二线核心城市,具备良好的市场前景与经济效益,有助于提升其市场占有率;同时,在财务方面,也将优化公司的资产负债结构,增强抗风险能力。

目前,保利发展“三道红线”指标维持全线绿档。截至今年6月末,公司扣除预收款的资产负债率为65.67%、净负债率为66.18%、现金短债比为1.22。

当前市场环境下,也有优质企业主动去杠杆,成为企业稳健经营的关键。截至2024年6月30日,龙湖集团的有息负债总额为1874.2亿元,较年初下降52亿元。龙湖在上半年净增经营性物业贷219亿元,融资渠道保持畅通。

2024年内,龙湖已经归还了107亿境内公开债,年内剩余到期境内公开债仅10 亿人民币。此外,至2026年底,龙湖无境外公开债券到期,供应链ABS、商票等龙湖均已清零。

8月30日,国际评级机构穆迪发布对龙湖集团的最新评级报告,穆迪在报告中预测,龙湖的流动性将保持充足。确认其企业家族评级为Ba3,高级无担保评级为B1。

摩根士丹利发表的最新报告指出,龙湖稳健的资产负债表、准备充足的债务偿还计划及积极去杠杆计划,应能再次加强市场对其强大的抗逆能力及应对物业销售减少所带来挑战的信心,预计龙湖集团的股价将于未来30天上升。

此外,也有企业积极改善现金流,拓宽融资渠道。今年上半年,万科持续降解存量债务,上半年累计偿债524亿元,年内境外公开债已全部偿还完毕,境内公开债仅余1笔中票20亿元。

同时万科上半年融资端取得大破局,实现新增融资、再融资612亿元,平均融资成本3.66%。融资模式转型也取得了较大进展,白名单积极推进;5月获得招商银行牵头的200亿元银团贷款上半年经营性物业贷落地219亿元。

头部房企多元发展

Distinct Mirror

为促进楼市回暖,2024年5月17日,中国人民银行、住房和城乡建设部、自然资源部和国家金融监督管理总局联合向市场打出一系列房地产松绑“组合拳”,意在从供需两端同时发力稳定房地产市场。

随着“517新政”落实,重点房企销售额降幅或会逐步收窄,但房地产市场仍将处于筑底阶段。

8月23日,龙湖集团管理层在业绩会上称,单一依赖地产开发的业务模式很难持续增长。自2022年龙湖集团起将5个航道业务整合为开发、运营、服务三个业务板块,即一个地产开发航道、商业运营及资产管理两个重资产运营航道和物业管理及智慧营造两个轻资产服务航道。

上半年,龙湖集团营收468.6亿元,其中地产开发业务营收337.6亿元,同比减少32.3%;但运营及服务业务的营收131亿元,同比增长7.6%。

依靠提前布局的“内生驱动力”,龙湖实践出破局的方向。在2024年上半年,龙湖的四个经营性业务航道,依然以正向的经营性现金流为压降负债提供活水。

对此,穆迪在最新评级报告表示,龙湖经营性业务的可持续性和高水平的盈利能力可以提高龙湖现金流和EBITDA的质量和稳定性。

华润置地一直也在积极投入新赛道,并成为稳定营收的第二增长点。2024年上半年,华润置地购物中心租金收入94.8亿元,旗下82个在营购物中心实现零售额916.2亿元,华润万象生活实现营业收入79.6亿元。

在今年中期,华润置地管理层表示,华润置地目前已经形成了“一轻两重”资产管理架构,一轻指的是上市公司华润万象生活,两重分别是华润有巢住房租赁REIT和华润商业REIT。

“今年从核心数据来看,华润置地的第二增长曲线已经形成。华润置地应该是蓝筹房企中,为数不多已经成功实现从住宅第一增长曲线向商业第二增长曲线跨越的企业。”

对于当下的地产行情,头部企业积极布局多元业务,不仅可以改善结构性业务发展模式,还可以提升企业穿越周期能力。

野村在其最新研报中就表示,龙湖在非开发业务方面的表现符合预期,离房东模式又近了一步,预计非开发业务将成为主要的收入/盈利驱动力。在野村看来,龙湖加速向房东模式转型是在房地产行业螺旋式下滑中生存下来的正确策略,这可能使该公司成为该行业的长期参与者。

精彩评论