公募REITs作为一种能提供稳定现金流分红资产的同时,还能实现6%-7%的预期收益率。

01 “聪明钱”的新目标

在国内资本市场中,险资无疑是一支不容忽视的力量。

凭借独特的视角,险资通常会前瞻布局某类资产,并在日后赚的盆满钵满之际选择退出,因此被视为股市里的“聪明钱”。

作为较早配置银行等红利资产的机构,部分险资近期开始清仓所持有的银行股。

8月20日晚间,杭州银行公告称,中国人寿拟在本公告披露之日起三个交易日后的三个月内,通过集中竞价或大宗交易方式减持其所持公司股份,合计不超过110092230股(含本数),即不超过公司普通股总股本的1.86%。

这意味着,中国人寿拟清仓所持有的杭州银行全部股份。

一方面,中国人寿减持银行股;另一方面,中国人寿对银华基金即将发行的水利设施公募REITs表现出浓厚兴趣,并通过各种方式努力争取更多的份额。

事实上,不只是中国人寿,在国内已正式上市的公募REITs中,多数获配机构名单都有险资的身影。

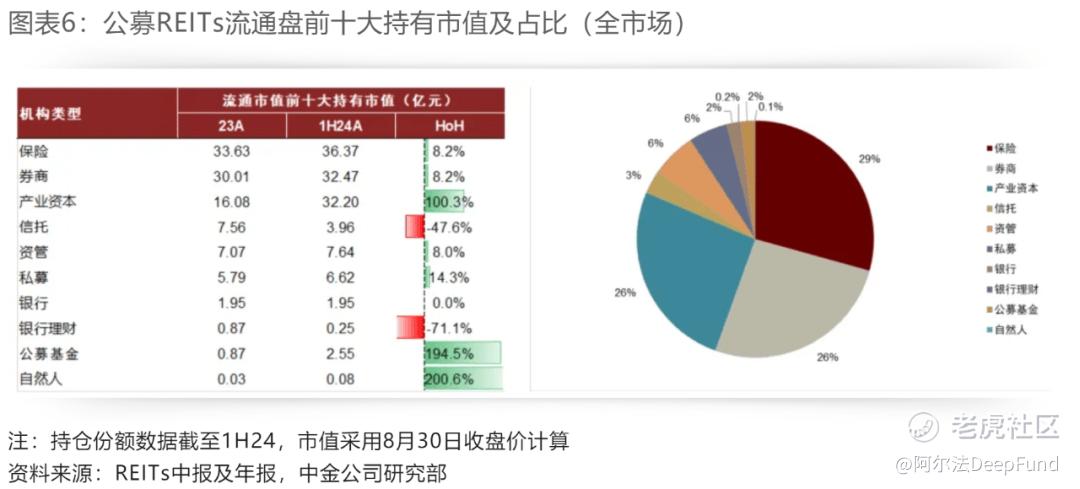

不仅如此,险资作为公募REITs的主要参与机构,同时也充当着公募REITs市场流通盘主要定价资金的角色。

一份来自中金的研报显示,以中报披露流通盘前十大投资者持仓市值计算(以8月30日收盘计),险资持仓市值达到36.37亿元,占前十大持有流通市值的29%。

02 红利资产的“平替”

公募REITs为何如此受到险资的青睐?原因很简单,在资产荒的大背景下,公募REITs作为一种能提供稳定现金流分红资产的同时,还能实现6%-7%的预期收益率,这对于险资来说无疑是具有吸引力的。

不过,对于个人投资者而言,公募REITs却属于一个全新的投资品种。虽然从国内首批9只公募REITs获批至今已三年有余,但参与其中的个人投资者并不多。

REITs,全称不动产投资信托基金(Real Estate Investment Trusts),是一种向投资者发行收益凭证,募集资金投资于不动产,并向投资者分配投资收益的投资基金。

乍听起来,REITs好像与普通大众的距离有点远,但其实它与我们的日常生活息息相关,我们开车驶过的高速公路、上班所在的办公楼、逛街“种草”的购物中心等都属于不动产的范畴,在符合法规要求的前提下都可以“打包”成为REITs持有的资产。

我们以高速公路为例,来了解下REITs是如何运作的。

假设有一条价值100亿的高速公路,每年可通过收取过路费实现稳定盈利,且拿出5亿进行分红,即分红收益为5%。

有一天,负责运营该公路的高速运营公司要对公路进行改造和扩建,急需一笔现金。

对于老百姓而言,5%的分红收益是有一定吸引力,但他们无法直接参与高速公路的投资建设。

此时问题出现了,高速运营公司有资金需求,老百姓手中有资金,却无法直接投资给高速运营公司。

于是,REITs便成为化解这一难题的重要角色。

一方面,REITs将募集来的资金用于购买高速运营公司的全部股权,进而取得高速公路的经营权,高速运营公司则获得一笔当期现金流,便可开工改造高速公路了;另一方面,REITs向投资者募集资金,并发放一个收益凭证,投资者凭借此凭证,可定期享受高速公路的分红收益。

值得注意的是,按照我国的相关规定,在符合分配条件的情况下,公募REITs每年至少要进行收益分配1次,收益分配的比例不低于年度可供分配金额的90%,这意味着公募REITs具有强制分红的要求。

据不完全统计,目前国内上市的42只公募REITs中,有35只实现了年内分红,累计分红近50亿元。同时,相关数据还显示,过去一年公募REITs分红收益率为6.9%,甚至高于中证红利指数。

不过,获取公募REITs的收益来源并不止于此。投资者可以通过在二级市场上交易,像股票一样低买高卖赚取差价收益,而这便是投资公募REITs的另一个收益来源。

截至9月5日收盘,中证REITs全收益指数年内涨幅超过10%,成为年内表现最好的指数。

部分公募REITs产品的表现更是出挑,比如中金厦门安居REIT年内涨幅超过30%,华夏北京保障房REIT、富国首创水务REIT、博时蛇口产园REIT等产品年内涨幅也超过20%。

03 更像投行业务

很遗憾,公募REITs在二级市场上的出色表现,并未吸引到更多资金的关注。然而,在一级市场上,公募REITs的热度已然重回甚至超越2021年首发时的水平。

“日光基”重现公募江湖就便是最好的证明。继此前博时津开科工产业园REIT公众部分发售一天就提前结束募集之后,华夏大悦城商业REIT也成为发售一日便提前结束募集的“日光基”。

“日光基”频现的同时,一些新玩家也在不断涌入公募REITs这一领域。今年以来,就有易方达、工银瑞信、华安基金相继加入其中,并分别发行了易方达深高速REIT、工银河北高速REIT、华安百联消费REIT。

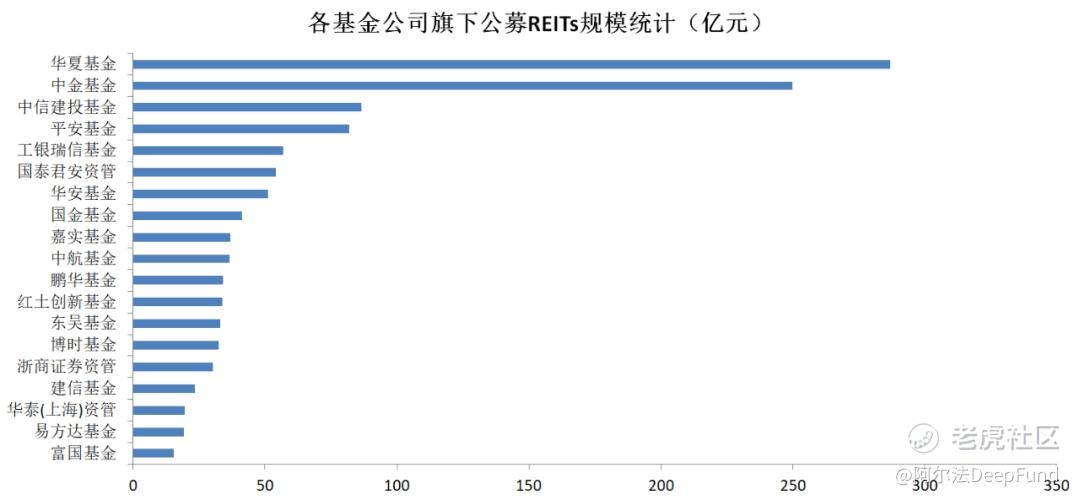

但行业格局似乎早已形成,华夏基金、中金基金两家公司几乎占了公募REITs市场管理规模的一半。

头部公募华夏基金排在前列尚能理解,而腰部公募中金基金却能杀出重围跻身前排,令体量悬殊之大的两家公募却能在公募REITs领域顶峰相遇,背后原因或与REITs业务的模式有关,即前期投行业务+后期资管业务。

具体来看,前期阶段,侧重于投行业务,主要包括项目获取、主动筛选资产、尽职调查、编制申报材料等环节,以及基于“资产IPO”的询价发行机制安排、充分的信息披露等流程均比照IPO程序进行操作;中期阶段,属于典型的投资业务,与传统公募基金不同的是,投资的标的不再是以往的有价证券,而是更加广阔的基础设施不动产实体市场;存续期阶段,侧重于资产管理业务。

这样看来,谁在投行业务方面有优势,谁就更容易在业务早期阶段获得优质项目进而取得先手。

纵观整个国内市场,中信证券和中金公司无疑是两家最具实力的投行,他们分别控股的华夏基金和中金基金也顺理成章成为了公募REITs领域的排头兵。

精彩评论