高盛近期发布了一份研究报告,旨在评估中国产能过剩的严重程度。该研究选取了七个行业作为分析样本,包括光伏组件、新能源汽车、锂电池、功率半导体(IGBT芯片组)、工程机械、空调和钢铁行业。

研究结果显示,光伏和锂电池行业预计很快将触底反弹。然而,新能源汽车、功率半导体、工程机械、钢铁行业的前景需谨慎看待,而空调行业则有望保持健康发展。

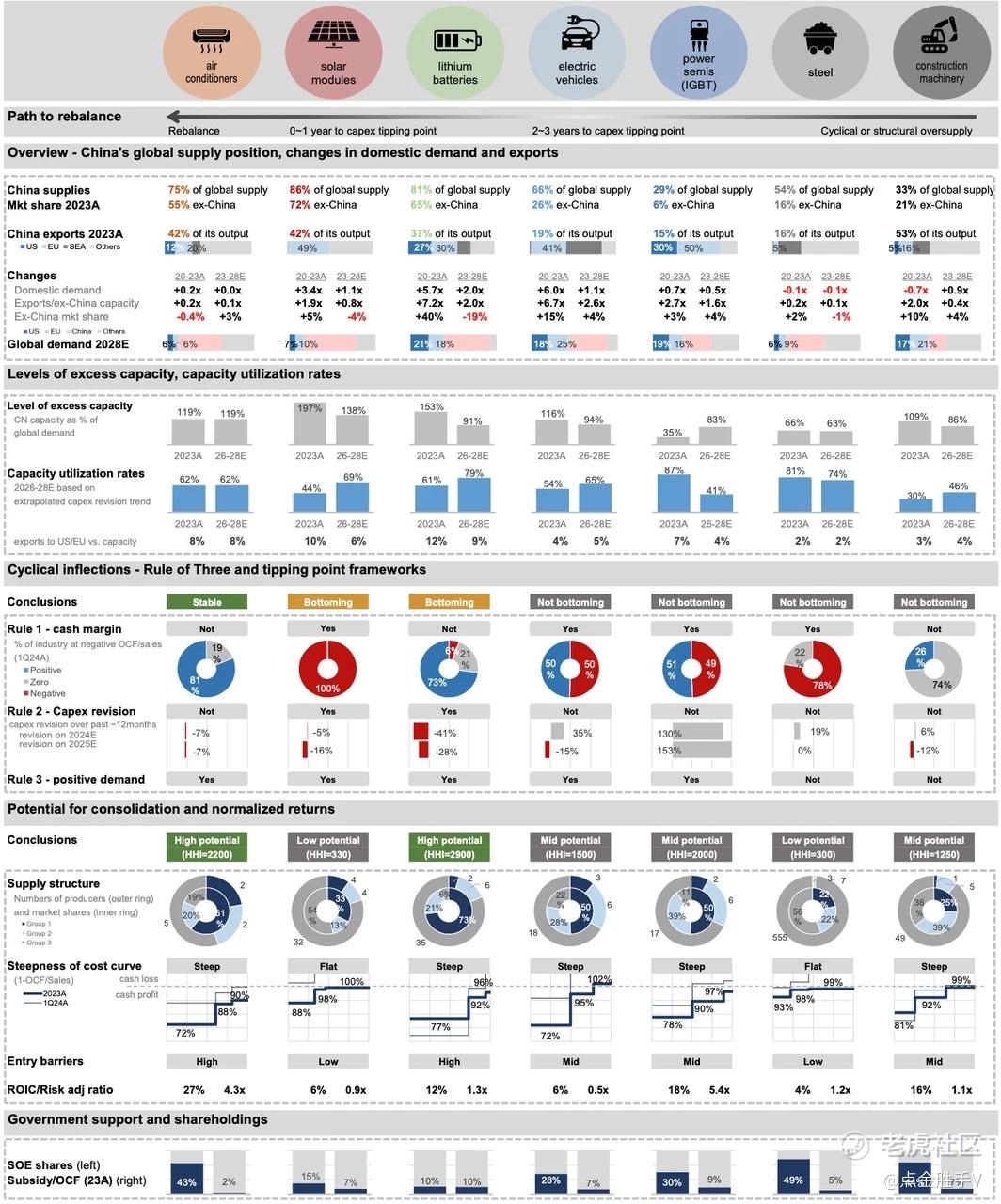

这一结论可能出人意料。高盛是如何得出这些结论的呢?在所分析的七个行业中,有五个行业的产能利用率在2023年处于30%至60%的区间,而健康的产能利用率应为80%。产能利用率低下反映了产能过剩的问题。高盛将这七个行业的数据汇总在一张图表中,虽然图表复杂,但可以详细解读每个行业的具体情况。

以光伏行业为例,2023年中国的光伏组件产能是国内市场需求量的四倍,全球需求量的两倍,产能利用率仅为44%。产能过剩通常会导致产品价格下跌和企业亏损,这两个现象在光伏行业都有所体现。2024年第一季度,光伏组件价格同比下降了46%,全行业经营现金流为负,表明整个行业都在亏损。尽管如此,高盛认为光伏行业正处于当前下行周期的最后阶段,预计2025年将达到周期底部。

锂电池行业也面临严重的产能过剩问题。2023年中国锂电池产能是国内市场需求量的3.3倍,全球需求量的1.5倍,产能利用率为61%。一季度锂电池价格同比下降了45%,约四分之一的公司亏损。高盛预计,2024年可能是锂电池行业本轮下行周期的谷底,随后产能利用率将在2024年至2026年间回升至55%至60%。

高盛总结认为,尽管光伏和锂电池行业都面临严重的产能过剩,但由于企业亏损严重,去产能正在进行中,行业复苏的曙光可能即将到来。锂电池行业预计在2024年触底,光伏行业则在2025年。

新能源汽车行业的情况则有所不同。2023年中国新能源汽车产能约为国内需求的2.1倍,全球需求量的1.2倍,产能利用率为54%。尽管产能过剩,但新能源汽车行业的公司仍在扩张产能,高盛认为行业的转折点尚未到来,未来几年可能继续面临激烈的竞争。

功率半导体(IGBT)行业的情况较为特殊。2023年中国的功率半导体产能是国内需求的1.4倍,全球需求量的35%,产能利用率为87%,看似没有明显的产能过剩。然而,近一半的企业亏损,且在亏损的同时仍在扩大产能,这一现象颇为矛盾。高盛预计,未来该行业可能会出现产能过剩,导致价格下降,因此对行业持谨慎态度。

工程机械行业的情况更为严峻。2023年中国工程机械产能是国内需求量的7.2倍,全球需求量的1.1倍,产能利用率仅为30%。高盛认为,该行业未来可能需要通过减产来调整。

钢铁行业则相对健康。2023年中国钢铁产能是国内需求量的1.5倍,全球需求量的66%,产能利用率为81%。尽管房地产行业持续低迷,但得益于2015年至2017年的供给侧改革,钢铁行业的盈利能力有望保持稳定。

最后,空调行业被认为是七个行业中相对最健康的。2023年中国空调产能是国内需求量的2.7倍,全球需求量的1.2倍,产能利用率为62%。尽管存在一定程度的产能过剩,但高盛认为空调企业在扩大产能方面较为自律,未来有望维持良好的供需格局和盈利能力。

综上所述,高盛认为光伏和锂电池行业将在2024年和2025年触底反转,而新能源汽车和功率半导体行业未来几年可能面临更多挑战,需要谨慎对待。钢铁和工程机械行业可能受到房地产行业低迷的影响,而空调行业则有望保持健康发展。

需要注意的是,虽然高盛的研究报告质量高,但报告内容仅供参考,投资者应结合自身判断做出决策。对于研究报告,尤其是高盛的报告,应保持理性态度,既不盲目跟随也不完全排斥。

精彩评论