本文来自:表外表里 ,作者:周霄 谭鸠云,编辑:付晓玲 曹宾玲

“外部环境相当具有挑战性,特别是消费疲软,对美团有什么影响?”

2024Q2电话会议上,分析师一上来就急匆匆地向王兴发问。

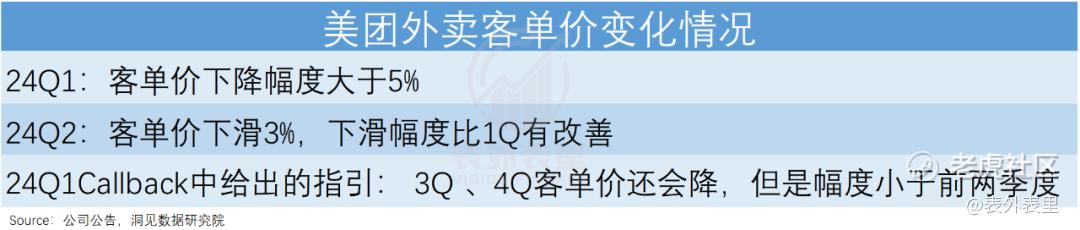

虽然美团交出了一份堪称“韧性坚强”的业绩:Q2实现营收823亿,同比增长21%,大超市场预期,利润表现也大幅改善。其中,核心业务的到家单量同比增长14.2%,到店GTV同比增长45%。

但这并不能完全消解市场的疑虑,可以看到美团客单价或多或少都受到了宏观环境的影响。连王兴都承认,“确实看到消费趋势演变带来了不同程度的跨行业挑战”。

不过,回归业务数据会发现,不仅环境在变,美团也发生了转变。

这一季的业绩,是消费人群渗透、消费频次提高的结果,进一步说,更多更好的供给创新,满足了消费分化时代的需求。

同时,过去一年多强竞争磨练出的运营成果,也恰好与当下的消费者“双向奔赴”。

一切可以用贝索斯的话来概括:不要恭喜我今天的业绩,这是三年前努力的成果。

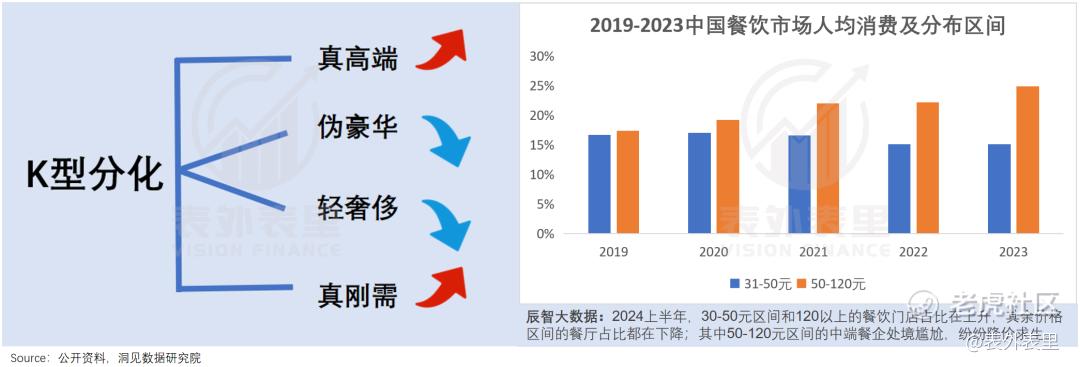

一、消费K型分化,不改变就会落后

今年2月,一条361°副总裁调侃自己“从没打过这么富裕的仗”的视频,火出了圈。

按其说法,361°突迎“泼天富贵”,备货量是上一代10倍的新品飞燃3,不到两个月就卖空了,各门店还在大排长龙求购。

而这样的“天降喜事”不是个例。可以看到,定位高端的迪桑特、索康尼等,门前也大排长队,且新品“越涨价、越难抢”。

与之相比,夹在中间的品牌就显得乏力了。如李宁2024Q1同店销售同比再次下滑;FILA的增长,也被走大众路线的安踏主品牌以及高端的迪桑特等甩在后面。

很显然,消费出现了K型分化。

餐饮行业也是类似的情况:人均14-17元的“老年餐厅”,挤满“囊中羞涩”的打工人;人均2000+的Omakase也一座难求;50-120元区间的中端餐企,无人问津。

面对这样的市场,外卖平台过去的打法,就有点“水土不服”了。

以美团为例,以前无论是正餐到下午茶、夜宵等场景扩充,还是从近距离向远距离配送的延伸,重点都在外卖品类丰富度的提升。

这种“全品类扩充”的打法,虽然让消费端的选择变多了,但显然无法满足当下“千变万化”的需求。

说白了,版本变迁,不细分消费者的运营策略是落后的。

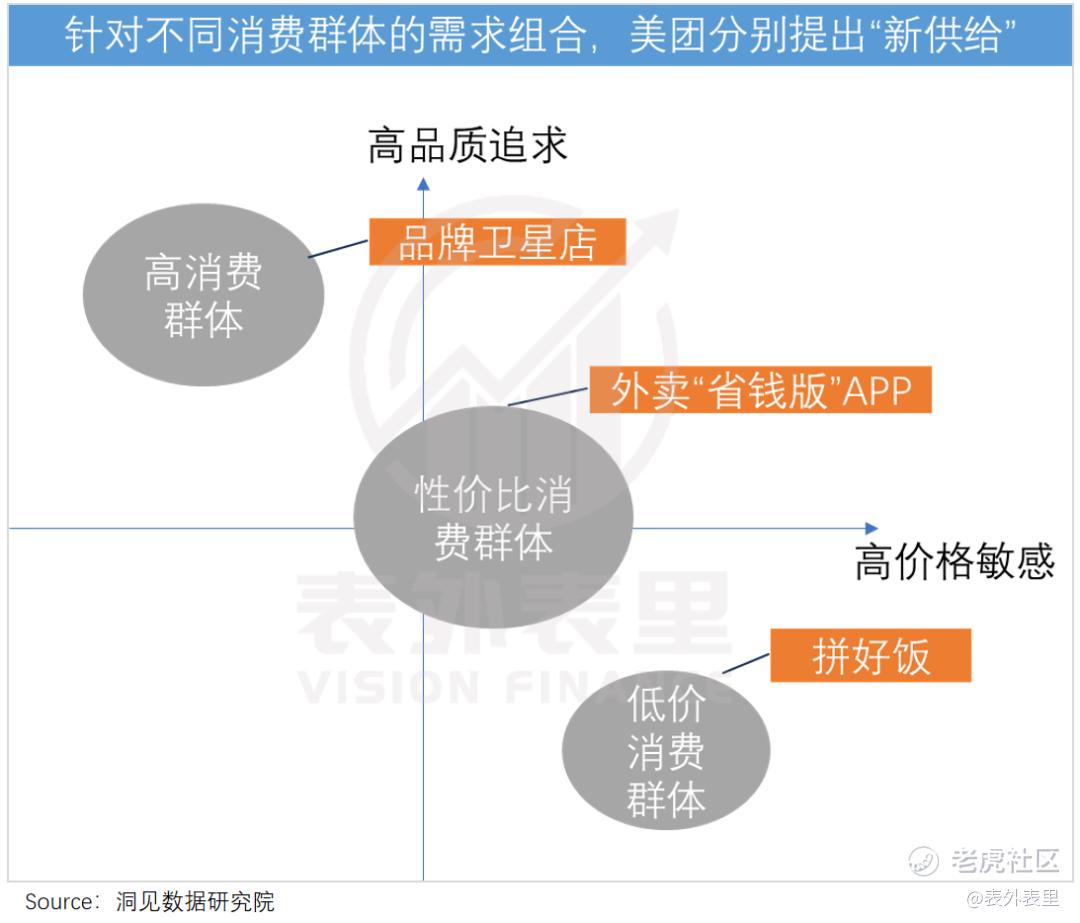

美团也注意到了这一点,今年以来的电话会议里,话题的重点都围绕着“以消费者体验出发”,并针对不同人群的消费特征,进行了对应的产品形态调整。

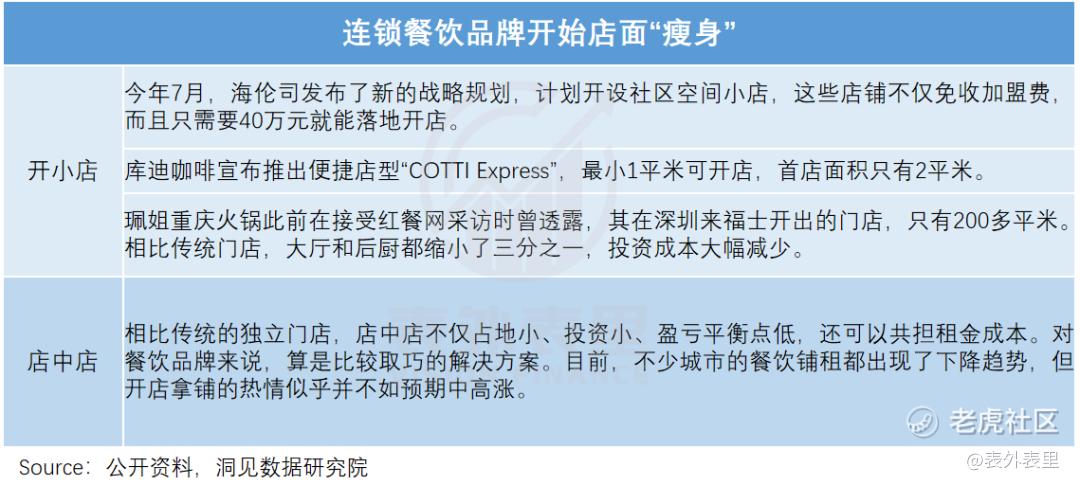

这里面,卫星店产品是围绕头部连锁品牌打造的外卖专营店——门店即厨房,从打扫、接单到出餐,只要一两个人。

可以看到,伴随着核心商业区的租金、员工成本等连年攀升,以及复杂消费环境的影响,这些连锁大咖、行业翘楚们的盈利空间,肉眼可见地承压。

不堪重负的他们,纷纷开始撤离核心商圈,转向开设成本更低、风险更小的门店,更有甚者通过“共享”门店,来“缩小风险敞口”。

比如,沪上阿姨、凑凑、海底捞等品牌,都相继推出过店中店。

而外卖卫星店业态,正因应了这种趋向:相比堂食店,门店面积大幅缩水,成本压缩立竿见影,单门店仅需8-10个月就能回本。

原因在于,这种模式下,品牌无需再为维持大店坪效而死守客单价,可以灵活推出一人餐、工作简餐等针对性的套餐。

这样一来,直击了高质量消费群体的痛点。如太二高管提到,“我们卫星店开发了很多一人食的套餐和单品,也是目前外卖订单中需求比较大的产品。”

当下的餐饮格局中,能捕获这样的增量需求,诱惑力可想而知。数据显示,目前已有海底捞、老乡鸡等120个品牌,累计开出超800家卫星店。

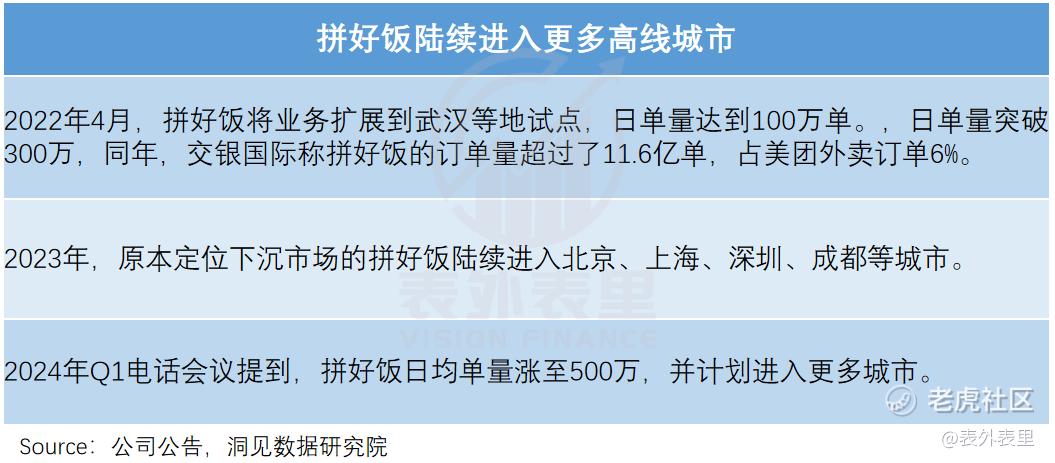

当下正在高线城市迅速铺开的拼好饭,也是这一思路的继续经营细化。

便利了刚上班的小白领、应届毕业生等低价消费群体,拼好饭大受欢迎。截止到2024Q2,拼好饭日峰值一度突破800万单。

此外,今年以来还试图汇聚全国连锁袁记云饺、地方连锁银丝面馆等KA商家,以锚定“既要品质又要低价”消费群体。

当然,面对宏观层面的大变迁,仅从人群特征角度做更精细化运营远远不够,还得发掘潜在需求。

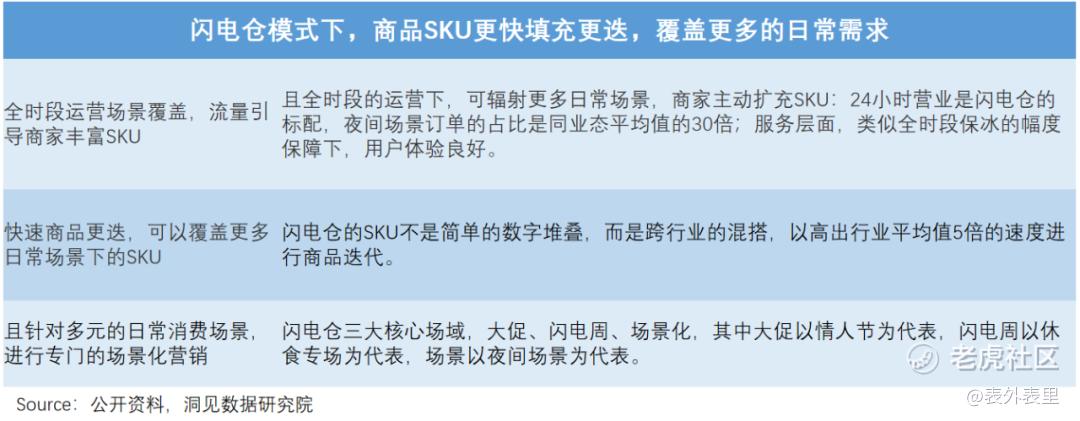

可以看到,当下即时零售赛道的各玩家,都在忙着扩充SKU。

美团闪购也不例外,2021-2023年,其闪电仓数量从600多增长到6000多,已纳入超400个国内外知名品牌,可实现商品SKU快速填充迭代。

争抢高地的原因是,即时零售正跳出之前购买鲜花、药品等应急场景,向日常场景延伸,没人想被落下。

当下闪电仓全时段运营下,无论白天买饮用水餐巾纸,还是晚上买啤酒扑克,都能快速响应,且即时配送到手的价格,也和日常价差不多。

2023年,有80多个品牌通过闪购创造了超亿元的营收。而据最新财报,这一季闪购单量增速达35%+,是外卖的3倍。

显然,闪购这个2018年新零售背景下发起的项目,在当下的行业环境里,成了美团解题的一大助力。

不仅如此,类似的情况也发生在到店业务上。

二、被竞争捶打,反而“因祸得福”了

对美团财报的解读中,“韧劲”是出镜率最高的关键词之一。

在国内大厂里,社交霸主腾讯或许称得上“韧劲”,美团显然逃不掉被大环境的支配。对这一季的业绩,更合理的解释是在竞争下的“因祸得福”。

短视频起家的抖音,一条视频既是内容也是“购买链接”,线上线下业务场景之间不存在割裂。反观美团,流量得先紧着外卖业务,到店更多放在团购栏目,甚至是大众点评APP里。

这让美团高频的到家和到店业务难以有效融合,也就难以实现转化。尤其是越来越多外卖用户转向到店堂食的情况下,抓不住流量的代价是平台难以承受的。

深谙这一点,美团今年做了组织架构调整,将到店事业群和到家事业群合并为“核心本地商业”,由王莆中统一负责,让到家到店不再各自为战。

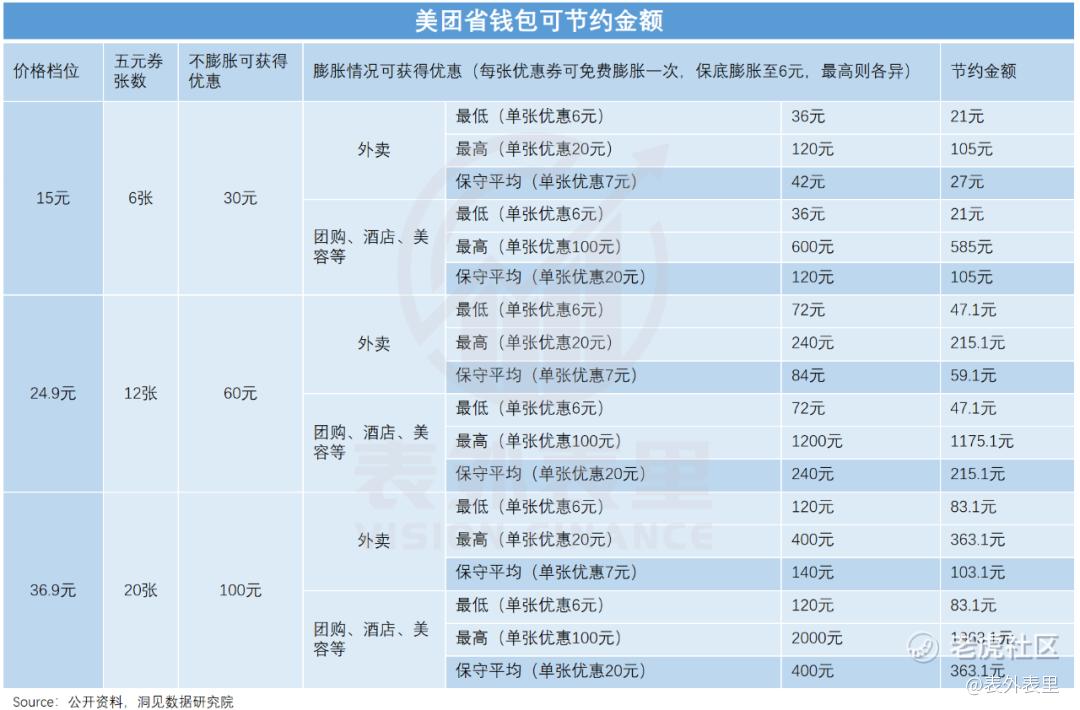

新一代“神会员”正是在这样的背景下诞生,以往其只能在外卖上使用,如今打通至到店等多个业务,覆盖美食团购、休闲娱乐等7大场景,类似美团版“88VIP”。

且不同场景的券还暗藏“玄机”:免费神券在美食团购上数量、额度远超其他品类,毕竟到餐最容易吸引爱点外卖的吃货们。

会员卡包里的无门槛优惠券,则倾向于补贴客单价较高、消费频次低的品类,比如变美健康等最高可从5元膨胀至100元,诱惑用户消费新品类。

根据测算,如果在外卖之外也使用团购、美容、酒旅的优惠券,保守估计可省百元左右,运气爆棚时可省上千元。

也就是说,券用得越多省得越多,这正符合当代人“羊毛不薅对不起钱包”的心理。更何况,买的券可能光外卖都不够用,不用担心花不掉。

此前,已有超1亿人购买神会员,升级之后,其他品类也能得到会员们的光顾。有美发品牌透露,神会员带动线上订单量环比增长27%,且“有部分用户可能是从餐饮品类过来,因为新客比例较多。”

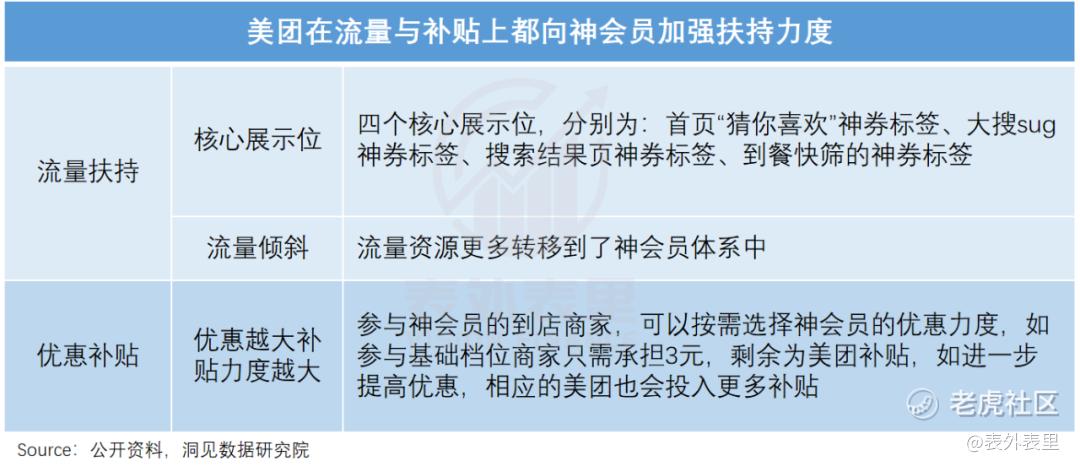

为了抓住这波流量,平台搭建了专属频道,同时给予真金白银的补贴,让商家生意沉淀。

而且导流过来的用户为了不浪费优惠券,下单频次和忠诚度都会提高,最后也能给商家带来更多订单。目前参与“神会员”的商家已达到500万家。

大环境变化下,类似的运营策略还在持续迭代,比如推出的“秒提”新服务,上线就“开门红”。

霸王茶姬北京门店,团购秒提单占比达到了7成;阿水大杯茶的秒提店,团购核销率由60%提升至78%。

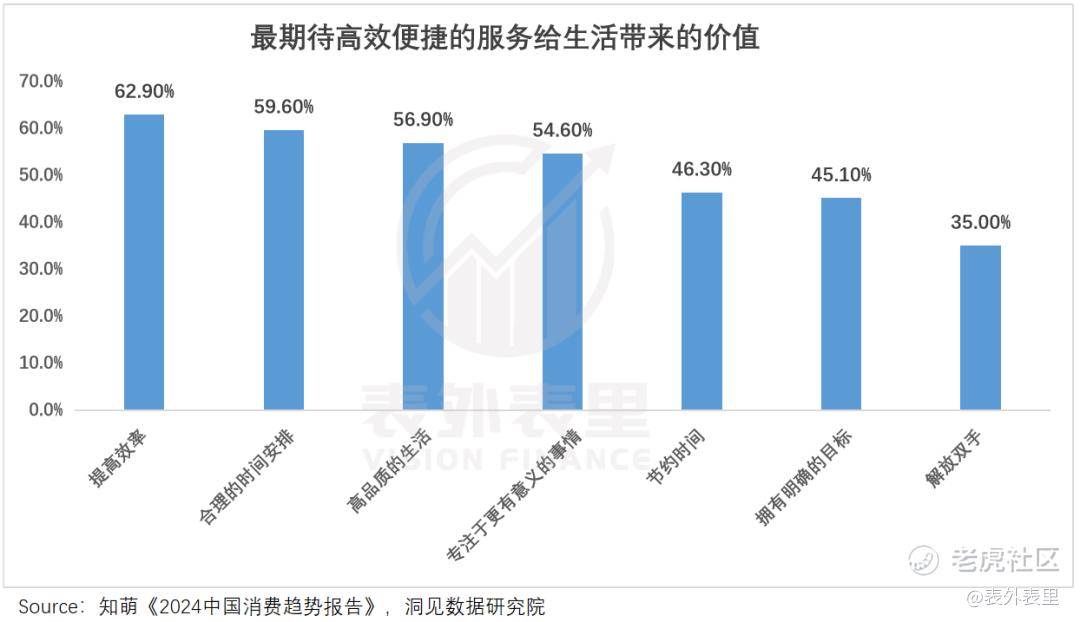

毕竟吃个饭、买杯水还要排队实在烦人,数据显示,每10个人里,大约有6个人希望服务工具能帮自己提高效率、合理安排时间。

过去,无论是美团还是抖音,团购到店都免不了要等待核销,用其他提前点单的小程序,价格又高攀不起,而“秒提”配合神会员之下,这两个痛点都得到了缓解。

对商家来说,“秒提”的预订机制也可以疏通客流,减轻了高峰时段的运营压力,有商家表示,单店人员成本节约了2000元左右。

财报显示,“秒提”已服务用户超2000万,覆盖8万多个门店。

很显然,那些本地生活的应战之术,在抖音退潮后,继续带来了新的增长,正如上文提到的,美团的业绩实际上是消费供给丰富、服务质量提升的结果。

如果说“韧劲”是被动特征,那么与时俱进的调整、运营、进化能力,才是本地生活业绩新高的关键。

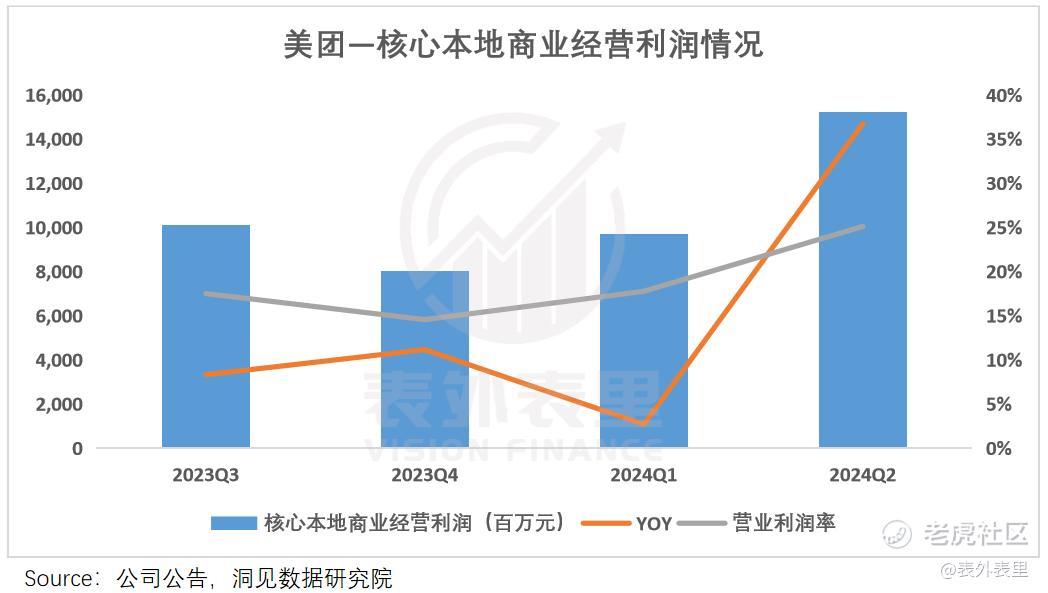

美团2024Q2财报显示,核心本地商业分部的收入同比增长18.5%,其中经营利润大增36.8%至152亿元,利润率提升至25.1%。

在本地生活主战场对垒抖音的同时,美团也在下沉市场与快手“抱团”。

在此前的下沉过程中,美团发现在一些县城,自己能拿到更便宜的供给,但销量远远不及对手,因为五环外多的是从没用过美团的中老年人,却很难找到一部没装抖快的手机。

而快手虽然与美团在本地生活有竞争关系,但数据显示,二者高频用户重合率不足两成。

与其继续守着货架等用户上门,不如向内容平台交点“过路费”,先触达更多下沉用户,把人圈起来再徐徐图之。

这也就是竞争之下的新增量来源。

小结

“这个行业、这个时代、这个世界变化特别快。凡是没有危机意识的公司,不战战兢兢的公司,不管它现在看起来多么强大,都是非常危险的。”

2014年,美团从百团大战中绝杀归来,拿下团购市场半壁江山时,王兴写下了这样一段话。

十年之后,消费环境变得愈加复杂,新领域的竞争更加焦灼,美团也被捶打得更加老练。

最新餐饮大会提到,今天已经到了最大的拐点,行业将告别粗放发展进入深耕时代,这意味着后半场可能是“水面下的战争”。 $美团-W(03690)$

精彩评论