2024年8月30日,嘀嗒出行 $嘀嗒出行(02559)$ 发布24年上半年财报,财报显示,2024上半年,嘀嗒出行实现营收4.04亿元,相比去年同期的3.96亿元同比微增2.0%。截止到2024年6月30日,公司注册用户超过368万,平台上累计有17.7万名认证的顺风车车主,同比增长17%。

顺风车业务独扛大旗,收入单一成为潜在风险点

仔细拆分嘀嗒出行收入来源,就会发现公司的顺风车平台业务收入为3.89亿元,上半年同比增长4.1%,占到了公司总营收的96.3%。出租车相关业务收入为309.7万元,同比下滑56.9%,占到公司总营收的0.8%。广告相关收入为1181万元,同比下滑21.5%,占到公司总营收的2.9%,占比同比减少0.9%。主要是受到了经济大环境的影响。

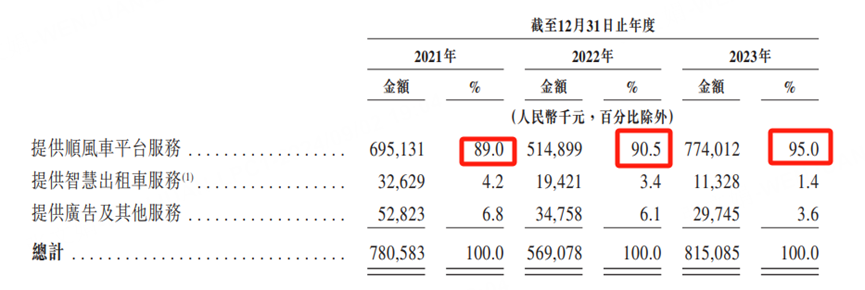

回溯前几年,发现在2017年-2019年间,嘀嗒出行的顺风车业务收入分别为2770万元、7790万元、5.33亿元,在同期总营收中分别占比56.6%、66.3%、91.9%;

2019年开始稳定在了90%,招股书显示的2021年、2022年、2023年占比分别为89%、90.5%、95%,到24年上半年已经高达96%。

顺风车业务自有其优势在,轻资产运营模式能够让公司快速实现盈利,正如嘀嗒出行在招股书中所言,基于顺风车的营业模式,平台没有与车队管理相关的运营成本,也没有经营许可证及执照的要求,更无需提供大量补贴,就能获得强劲的财务表现。

但这也意味着公司的增长天花板有限,有鉴于此,公司在招股书中的风险披露中提到,“如果无法有效执行策略以进一步扩展智慧出租车服务,我们的业务增长和前景可能会受到重大不利影响”。

但以目前的数据来看,出租车业务的营收占比在不断下滑,且营收金额也在同比下挫。出租车相关业务收入为309.7万元,同比下滑56.9%,公司表述这部分的下滑是由于将整体出租车战略从网络预约转变为出租车扬招与网络预约一体化导致

另外,滴滴、哈啰顺风车、高德和T3等企业也在顺风车业务上给了嘀嗒很大的竞争压力, 数据显示,嘀嗒出行在顺风车市场的份额占比从2019年的66.5%已经下降到了2023年的31%。

如何稳住顺风车的市场份额,并成功驱动出租车业务增长、找到公司增长的第二曲线,对于现下的嘀嗒来说是一个不得不深思的问题。

受困于平台佣金,顺风车业务成本高居不下

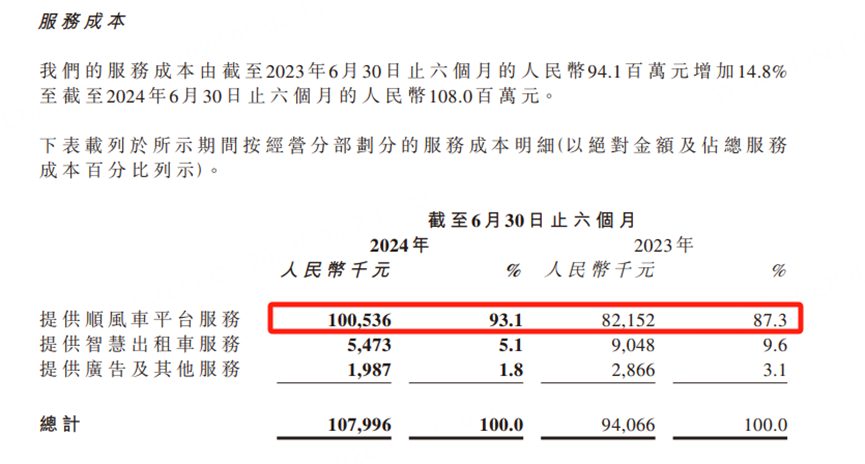

尽管公司在24年上半年的营收略有增长,但由于服务成本的增幅(14.8%)超过营收增幅,导致公司毛利从2023年上半年的3.02亿元同比减少至2024年上半年的2.96亿元,降幅为2.0%。

具体而言,主要是顺风车平台业务的服务成本增长明显,从去年上半年的8215万元增长了22.4%至今年上半年的1亿元,财报披露是向腾讯、百度等聚合平台支付的佣金增加,以及由于加强技术基础设施导致的运营和维护服务费增加。

由于服务成本的增加,导致顺风车平台业务的毛利率有所下滑,24年上半年顺风车业务毛利为2.89亿元,毛利率为74.2%,相比去年同期的78.03%下滑接近4%,从这里可以看出嘀嗒对大平台流量入口的依赖还是比较强的。

各大巨头流量效应明显,嘀嗒很难绕过各方巨头来缩减这部分成本。在各方激烈角逐的当下,高德背后阿里、自身又有地图的巨量流量,滴滴自身APP月活用户显著领先各家多个身位,哈罗有单车+支付宝等入口……在这场流量争夺战中,嘀嗒的优势确实不多。

出租车业务营收降幅高于成本,毛利下滑明显

出租车业务的成本有所收窄,从去年上半年的的905万下滑至今年的547万,同比下降39.5%,主要原因是分摊的员工成本和办公成本等固定成本减少,同时出租车订单量下降,分摊的运营和维护等变动成本也随之减少。

但相比出租车业务营收56.9%的下降比例来说,这部分成本依然较高,最终导致出租车相关业务亏损237.6万元,去年上半年亏损187万元,亏损扩大明显。

此外,广告业务成本下降30.7%,主要受益于程序化广告服务的扩展,这比直接销售App内置广告位更具成本效益,毛利为981万元,毛利率为83.2%,相比去年同期的80.9%略有增长。

公司净利润大幅增长,但与主营业务关系不大

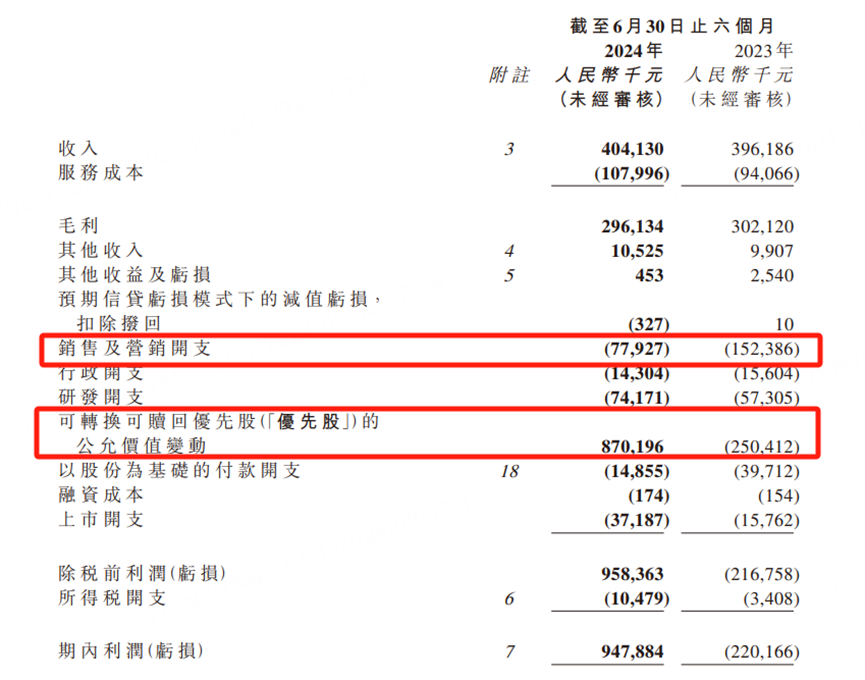

2024年上半年公司实现净利润9.48亿元,扭亏为盈;经调整利润1.30亿元,同比增长51.3%。但这些改善与公司业务增长关系不大,主要是受益于公司营销支出的减少和可转换优先股公允价值的增加,而实现扭亏为盈。

报告期内,公司销售及营销开支大幅减少,从23年上半年的1.52亿减少48.9%至24年上半年的7793万人民币。可转换优先股的公允价值变动从去年的-12.5亿变为今年的8702万元。

另外,费用方面的行政开支同比减少8%,从去年上半年的1560万减少至今年的1430万。唯有研发费用有所增长,从去年上半年的5730万增长29.4%至今年的7417万元。

最终导致24年上半年实现净利润9.48亿元,去年同期为亏损2.20亿元。经调整净利润显著明显,从2023年上半年的8570万元增加了51.3%,达到2024年上半年的1.30亿元。

最新财报披露,嘀嗒出行员工398名,与招股书的显示截止2023年底员工数量404人差别不大。上半年员工成本(包括董事酬金和基于股份的支付开支)约为人民币1.11亿元,每人每月约为46,500 元。

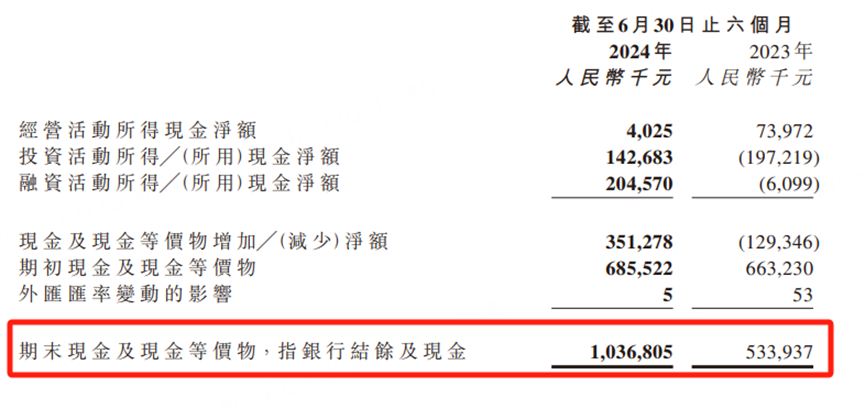

现金方面,截止到24年6月30日,公司账上现金为10.37亿元,约合港币11.36亿,公司于9月1日的市值为21.27亿港币,业务部分估值约为9.91亿港币(21.27亿-11.36亿)。

精彩评论