这局面,就继续耐心等待吧。

一、投资成绩

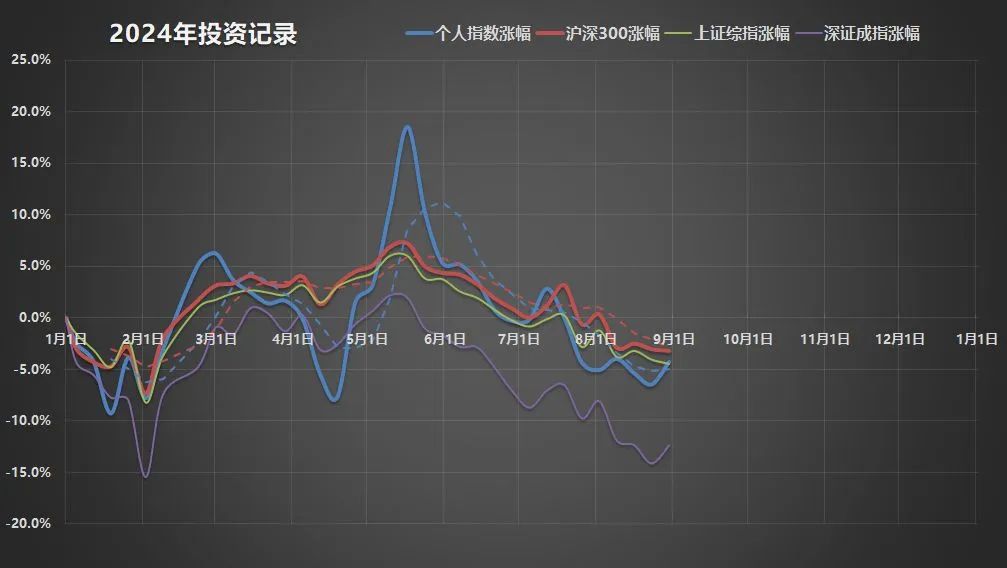

8月是上市公司中报的集中发布期,有人欢喜有人忧,但总体指数表现似乎仍在下行。

截至8月收盘,我的收益率-4.2%,沪深300也转跌到-3.2%,上证的-4.5%,深证-12.3%。我这个月并没有变得更好,但大盘指数们显然都在变得更糟。

从长期曲线看,半年时我说,现在是长线下跌、中级反弹、短线调整的局面,目前来看,7月和8月并没有发现大的变化,也许9月和四季度会有。

此前连着亏损三年了,真希望不要连续亏损第四年。反正是投资生涯最惨淡的几年。

上个月我说,未来一两年,我们完全可能迎来一次翻倍的行情,正如2009年那样。当然这次跌的时间很长,涨的话也可能不会一蹴而就。A股从未见过的慢牛行情,不知道未来几年有没有机会。

二、持仓情况

重仓股Top5合计占41.2%,Top10合计占68.9%,较上月略集中一点。

权益类资产(含指数基金)占98.8%。其中A股资产33.2%↘,港股资产61.7%↗,日股资产2.3%↗,美股资产1.5%↘。

上述中ETF/LOF目前占比4.0%。

分行业板块看:地产物业占26.6%↗,科技传媒14.8%↗,银行13.6%↗,生活消费11.8%↘。

保险降到5.3%了,比重已经不大,但是从中报业绩来看,显然配置少了,这也是我的一个误判,还以为这个投资环境下保险业绩不会好,没想到这么好。

8月主要增持:荣晟环保、腾讯控股、碧桂园服务、雅居乐集团、招商银行A、天能动力、新华保险H、标普500ETF、日经ETF。

8月主要减持:中国平安A、海底捞、美的集团、双汇发展、红利低波ETF、纳斯达克ETF。

稍微提一嘴,因为8月中报密集发布,有些个股还未来得及调整到我的目标仓位。

比如说,我有计划把雅居乐集团彻底卖了,也有计划重新买入中国平安A,此外还在考虑增持春秋航空。

三、一点思考

过去几年来拖累我的投资收益的主要是“银保地”的“三傻”板块。

如今复盘的话,我会说,配置地产,甚至在一定阶段比较重度的配置地产是我这几年来最大的失误。

但回过头来说,今年上半年银行股的上涨行情我又配置少了,保险股的中报行情我仿佛也错过了挺多,又是另一个值得深思的话题。

众所周知,“乐极生悲”和“否极泰来”是金融市场周期中永远的主题。我们的投资策略还是应该面向长期,更加游刃有余,而不是整天顾此失彼、进退失据。

从现在调整后的策略来讲,我自己是比较舒服的。

我寄希望于长期持股的腾讯控股、招商银行A、迈瑞医疗、春秋航空、颐海国际、海底捞、分众传媒,哪怕中报出来不及预期,心里也不会全然没底,财报基本看得懂,也基本不会出什么幺蛾子,核心竞争力都还在,公司业绩仍在增长,仍会继续增长,确实省心得多。这部分当前占我仓位的42%。

另一部分仓位则更多是寄希望于估值的变化,或者基本面的逆转,博弈的其实是价格波动,这部分当前占我仓位52%。但我逆向操作的模式,似乎又注定在价格博弈中赚不到多少钱,却要耗费不少精力,好像有点得不偿失。

比如上面说的,银行股过去几年长期有配置,仓位还比较重,但今年上半年因为整体组合分散了,银行股反而没吃到多少行情。甚至,因为上涨后相对“性价比”变低,我还略有减持了一些。

同样道理也适用保险。因为没判断到中报如此靓丽,同样是在上涨之后,我做了适当的减持,又少赚了收益。

但话说回来,还是因为我对长期持有这些股票没有信心,只是主观地认为他们“低估”,希望赚取一些“差价”。像新华保险,我既预判不了它的基本面变动,又对长期持有它没有把握,那我投资(其实投机)于它,意义真不太大。

所以未来我也可能慢慢再调整下风格吧。

但总归最后还是要业绩说话,而且得是长期业绩才算。

熬一熬吧,坐等有没有好戏上演。

精彩评论