大家好,我是刘轰轰

最近市场整体表现,用一个最恰当的形容词就是:“摆烂”。

很多朋友可能会非常奇怪,甚至恼火为什么大盘整体就是上不去?前面的文章里我说过,整个市场的走向取决于三股势力的预期:散户的预期、机构的预期和游资的预期。

这里面机构其实分为很多种,为了解释这个问题,我们再细分一下机构,那么可以分为国家队,以及非国家队(券商、基金、QFII、保险、信托)。

目前来看,国家队之前一直在奋战,而非国家队的机构的朋友们,几乎没有不在摆烂的。

要证据?

看看最近市场的成交量,其实就反应了市场参与者的摆烂。

所以三股势力的预期中,机构一部分维稳为主且战且退,另一部分躺平摆烂,所以市场上只剩下散户和游资在来回博弈。

所以最近涨的快的,全市短期概念博弈,比如最近的《黑神话悟空》系列。

有一些比较优质的公司,随着业绩的继续增长,估值都得到了修复,另一些公司业绩还没走出坑的,估值就只能继续下滑了,总之,当前市场上最重要的一部分力量,有的只管别暴跌就行,有的在躺平摆烂,大涨是肯定涨不了的。

网上部分媒体将其称为“垃圾时间”,我觉得有一定道理,但其实从中美的竞争角度来看,这段时间应该不会持续很久,因为随着美国进入降息节奏,全球市场上的资金一定会寻找更合适的地方。

机构躺平摆烂的阶段虽然没什么机会,但是一个“修炼内功”的好时候。

毕竟现在市场已经极度悲观了,虽然我们不知道汽车行业的内卷和价格战何时能结束,但毫无疑问的是,房地产难以持续的时候,只有像汽车这样的产业,才能在下一阶段支撑中国的经济发展。(这也是为什么国家会给汽车持续不断的购车补贴)

昨天基本上该出财报的公司也都出财报了,有了24H1财报之后,公司之间也就有了可对比性,因此我们从今天开始,就要进入持续练内功阶段了——我会把市场上主要的公司财报都做个对比,持续追踪,只有这样,等到行业开始好转时,我们才能抓住最好的机会。

今天,先从崩盘90%的电池正极开始追踪。

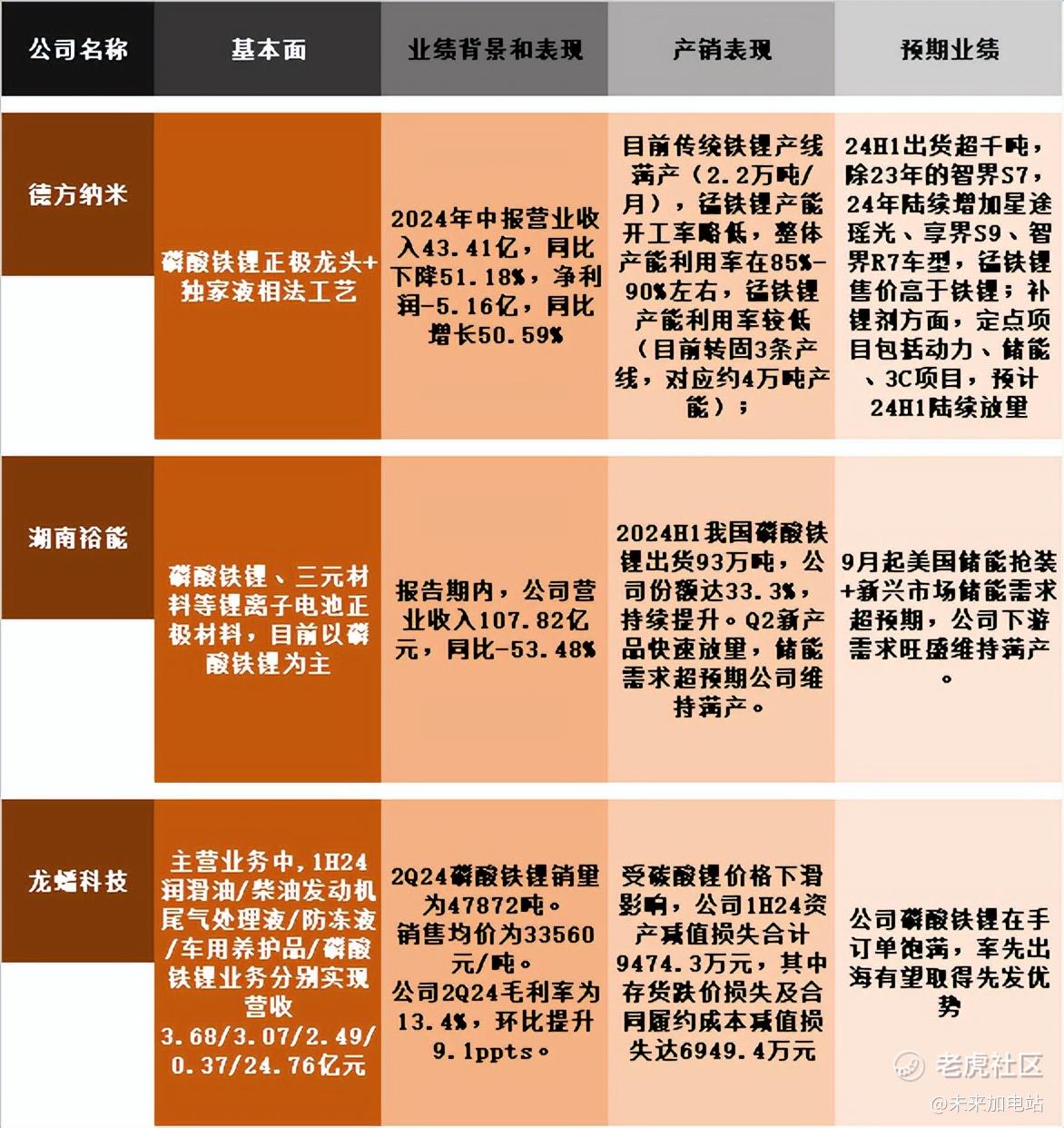

正极材料先追踪下磷酸铁锂的,主要有三个标的:德方纳米,湖南裕能和龙蟠科技,这三家公司在市场上的定位也不同,没有太多重叠的地方。

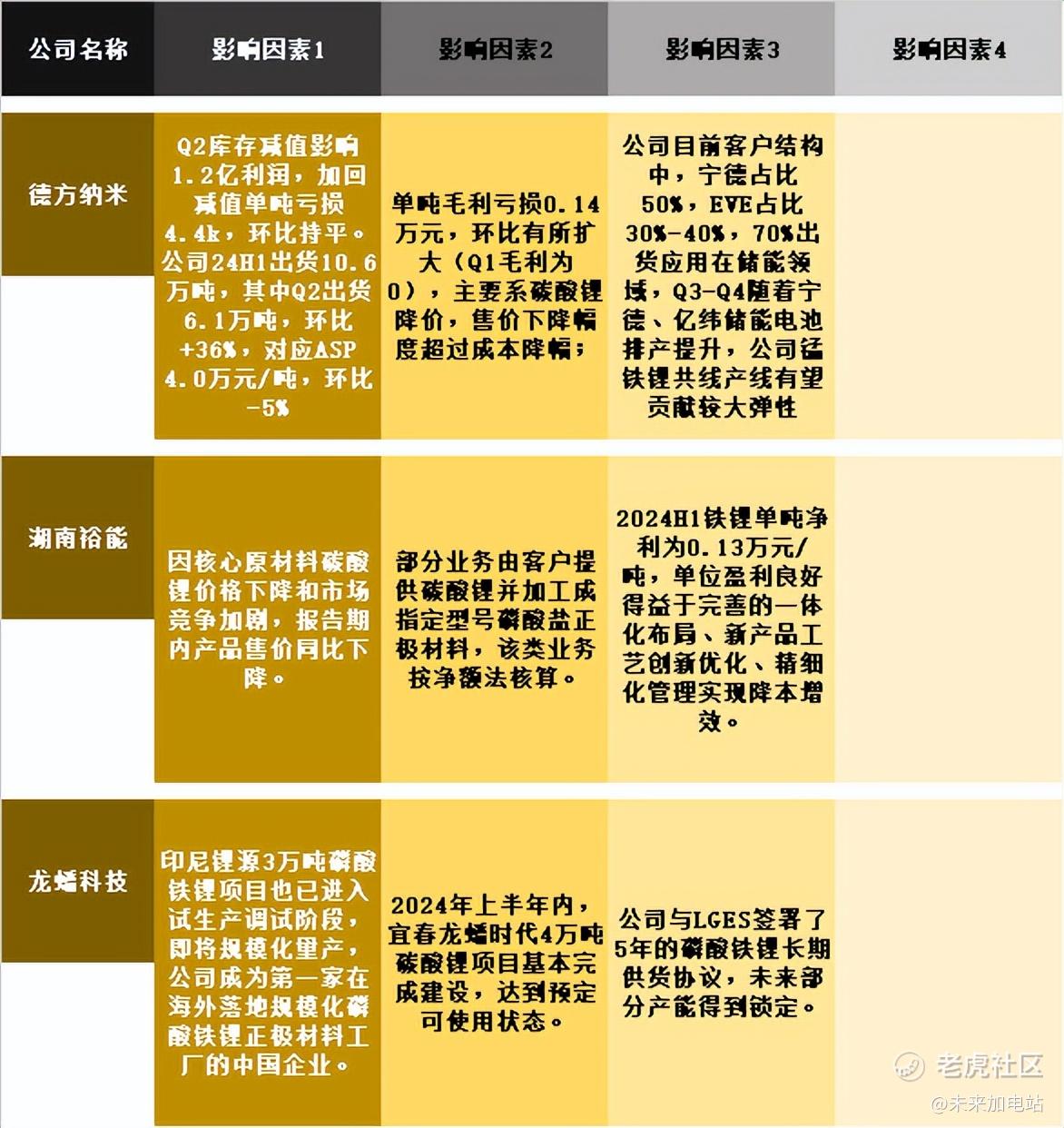

先说德方纳米,这家主打技术的公司此前由于管理层判断失误,导致囤积了大量的高价碳酸锂库存,于是从去年一路亏损到现在,中报收入同比腰斩,净利润比一季度亏损还大(原本预期扭亏),基本上是远远差于之前的预期,而股价走势上也早就反馈出来了。

这家公司最大的问题在于“纳米级磷酸铁锂”的不可替代性被市场证伪,也就是说对于磷酸铁锂这个行业而言,整个行业规模做到特别大的时候,局部的技术优势(一致性、寿命、能量密度)很难成为护城河。

当下德方纳米主要的看点是磷酸锰铁锂能不能进一步打开市场,以及补锂剂能不能在市场中得到更大范围的应用。

第二家公司是湖南裕能,它的竞争优势简单易懂,就是走规模成本的路线来获取市场份额,目前来看是成功的——在其他厂家由于碳酸锂的降价而出现亏损的时候,湖南裕能还能有盈利,这证明公司的成本控制能力很不错。

湖南裕能唯一的风险在于市场对磷酸铁锂产品的性能是否会提出更高的要求,从目前储能的需求来看,这个风险发生的几率很低。

第三家公司龙蟠科技原来不是做磷酸铁锂正极的,而是收购了相关业务后才进入这个行业,虽然是后来者,但从业务营收占比来看,目前磷酸铁锂正极已经占了公司营收的大头,再加上公司有出海扩张的时间优势,所以也确实在一些人的自选股名单中。

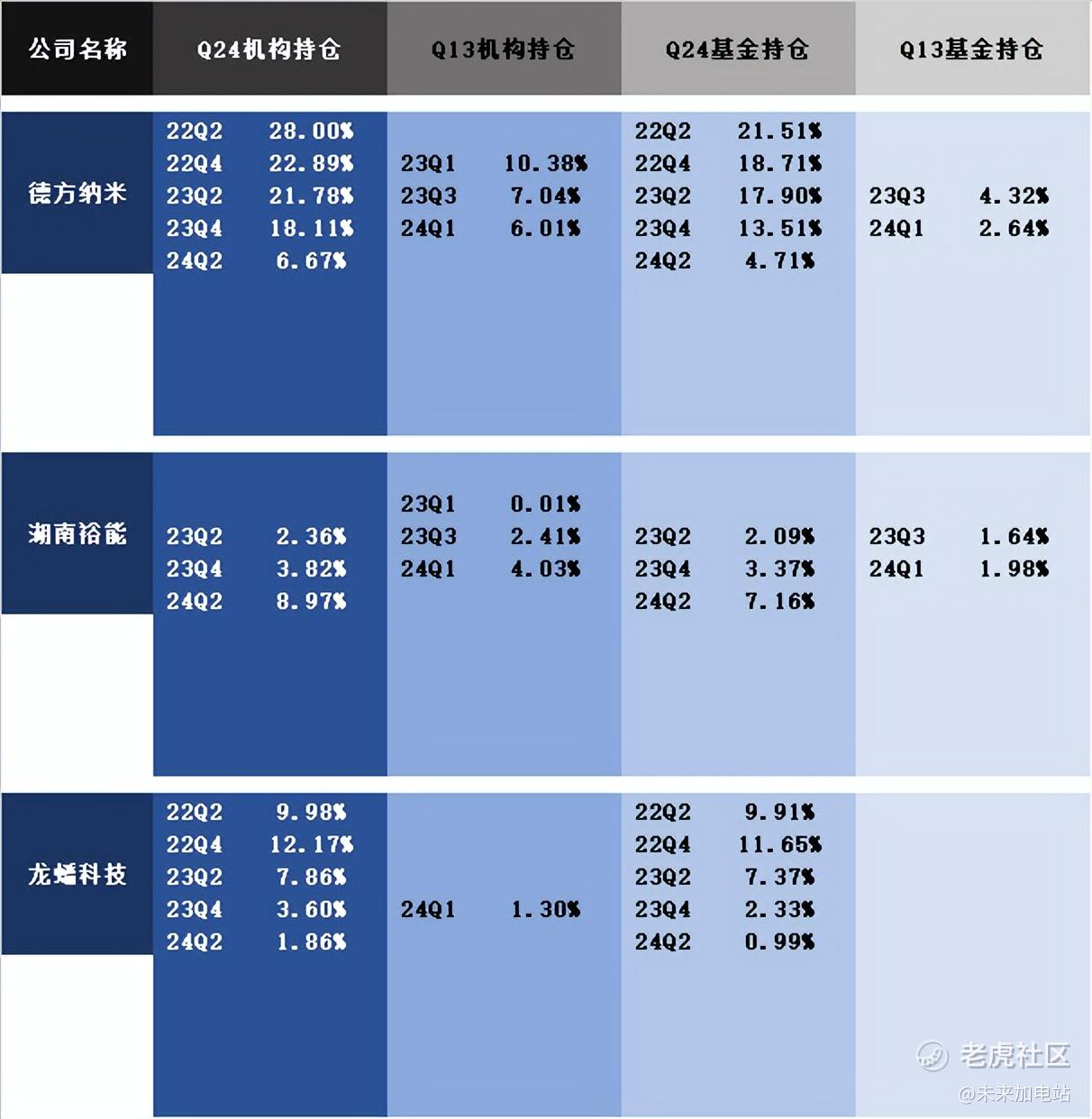

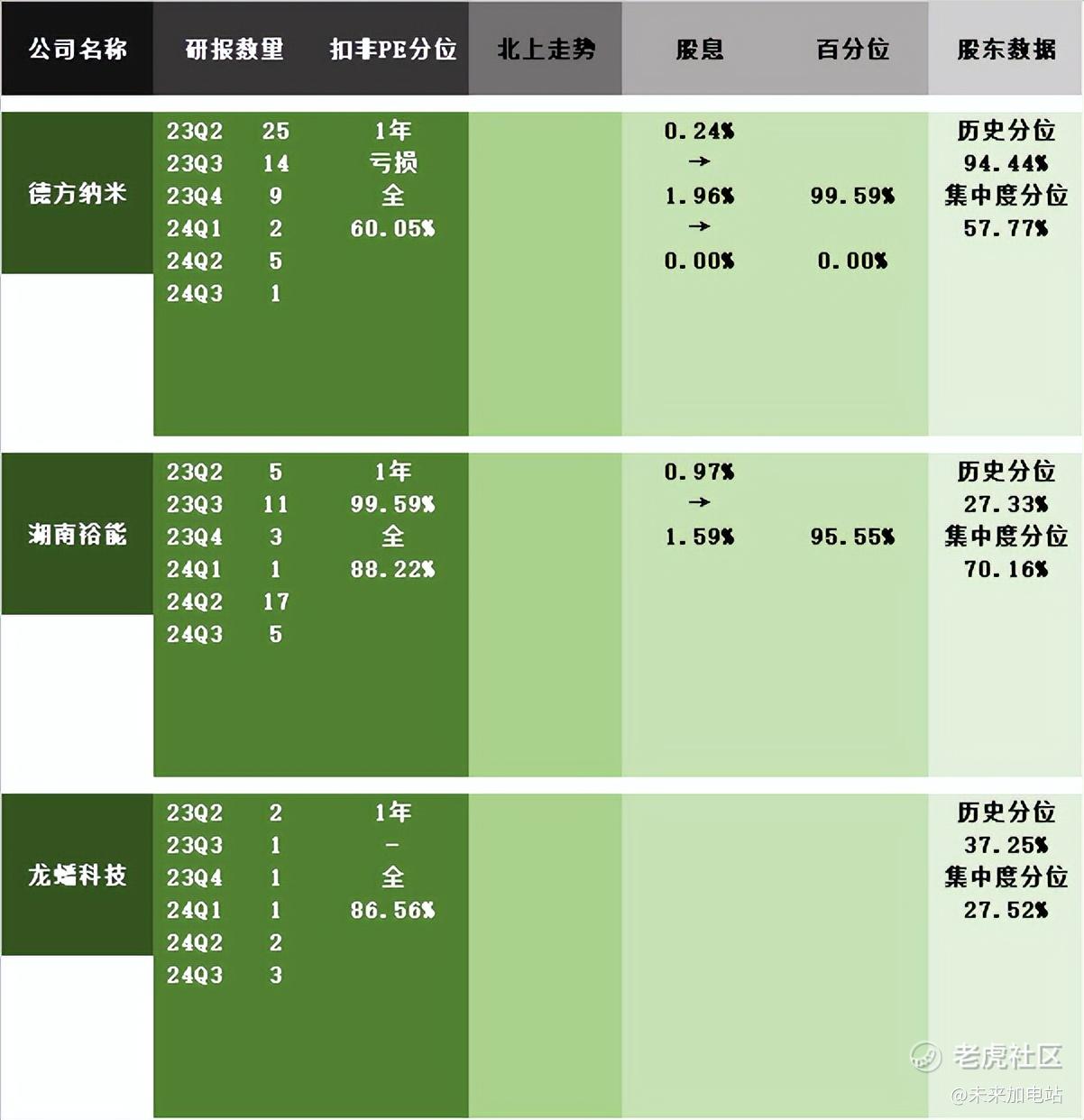

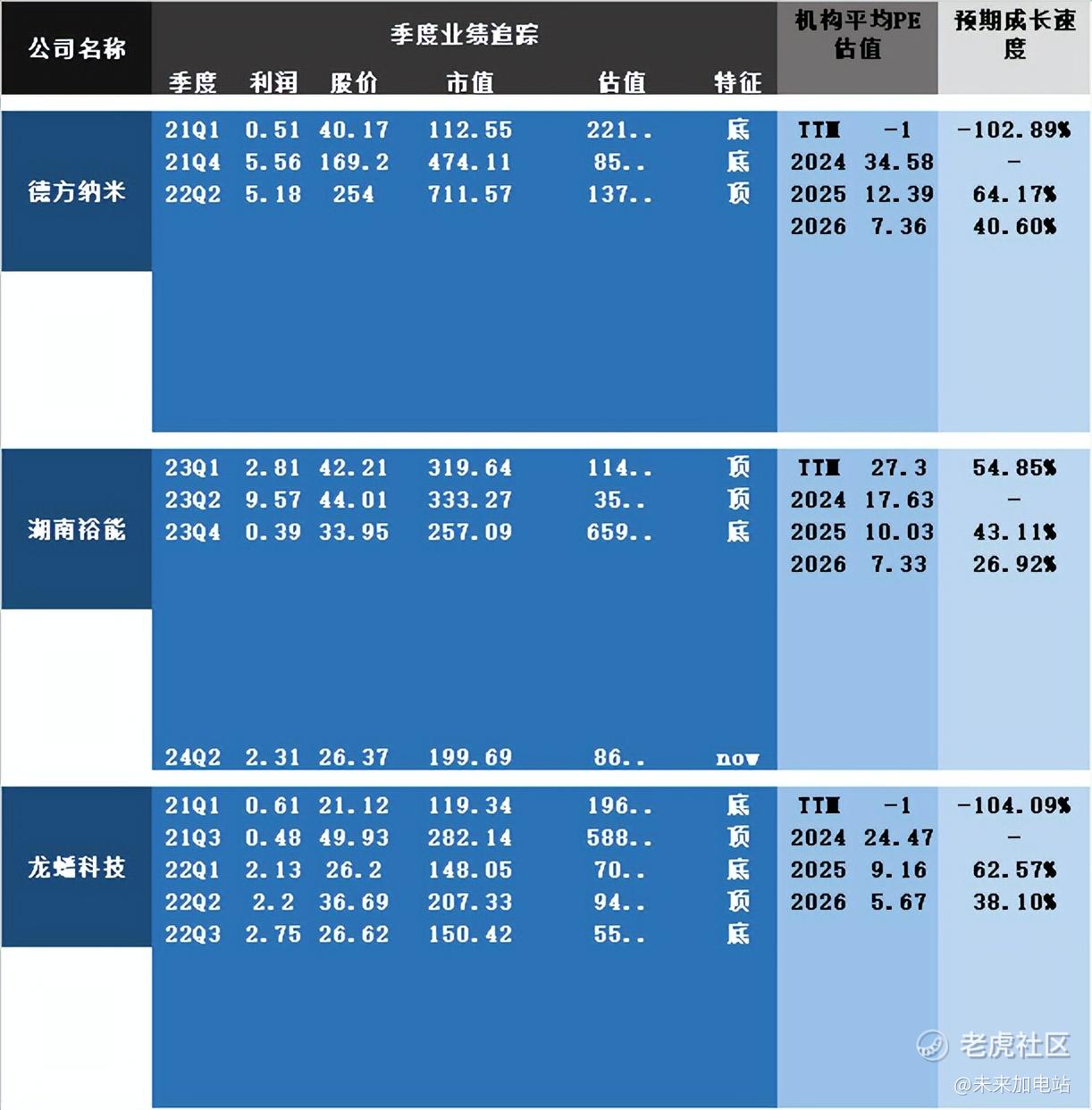

除了一些基本“事实”和“预期”需要追踪之外,还有一些数据也是我们需要不断去追踪的,这三家公司的追踪数据如下所示:

从这些数据中,我们可以注意到什么?

先说第一家公司德方纳米:

可以看出来的是,很多机构已经先知先觉撤了,但仍然有部分机构留下,以及新进了少量机构。其他的数据就基本没法看了,估值方面也基本上是按照最低,最保守的估值来做的,因此接下来数据方面需要重点追踪的是Q3、Q4季度机构的动向如何。

第二家公司湖南裕能:

作为新上市的公司,数据趋势上显示机构在慢慢入场,原因可能是和其业绩比较稳定,在价格战的情况下仍然有利润有关系。

但也有可能,就是作为新股,很多机构看着不多就顺便配置一下。

需要注意的是,虽然目前估值已经比较低了,但跟历史比起来估值其实并不是“历史最低”。

第三家公司龙蟠科技:

虽然公司自我标榜为“出海领先”,但机构看起来并不买张,事实上我们看到的是机构在“四散奔逃”,其他的数据也是基本没法看,因此虽然它占有“出海”的概念和实际业务,但在前面说到的“主要市场参与者没太大兴趣”的情况下,可能还需要继续追踪其业绩表现。

$德方纳米(300769)$ $龙蟠科技(603906)$ $湖南裕能(301358)$

后面会加快更新其他公司的追踪,比如三元正极,负极,电池生产,智能座舱,功率半导体等等。

精彩评论