#2018投资大复盘#

从2017年4月份老虎开户,至今一年半了。新手刚开始总是很兴奋,买买这个,空空那个。2018年是我投资美股港股的第二个年度了,最初兴奋的买买买已经过去了,逐步能静下心来梳理自己的投资了,应该花时间来复盘反思一下今年的投资了。

1.保险

今年又给自己增加了100万的重疾险,100万的寿险。周围又有年轻同事患癌请求捐款了,看到年轻人面对重大疾病不仅拖垮了自己,还可能拖累了家庭,而且患者们还少了一个好医生,很难过。投资理财的第一步就是要给自己投保,留得青山在不怕没柴烧,人都没了还会有钱吗?

以前以为保险行业是个忽悠大于实质的行业,面对保险推销员总是本能的退避三舍。然后我的一个同事辞职了,新工作是保险业,她拉着我和我介绍了一下保险到底是干什么。我们的资产配置应当有个比例,每年我们都应当在保险方面有所投入,这部分投入应该占到年净收入的10-20%。是的,初次听到这个比例感到非常高。我们的保额应当有多少呢?有两种计算方式,一种是按照净收入来算,我们应当花净收入的10%来投保,保障金额应该是我们净收入的10倍。另一种是按照我们的净资产来算,也是10%的钱保10倍。

重疾险有消费型的和储蓄型的。消费型就是很便宜,但是花了就是花了,以后没得病是拿不回来的;储蓄型就是没得病,是有返还的,相当于零存整取。很多人觉得花了钱不得病白交钱不愿意,所以愿意买储蓄型或者分红型的。但是消费型的保险很便宜,占用个人现金流少,储蓄型的保险很贵,占用个人现金流多,并且收益低,远远低于股票投资。专业的人士会嘲讽分红型保险是四不像,广告忽悠你这个保险能分红,听起来很好听,可是保险额度低,投资收益也低。我妈20年前开始买保险,每年交2000元,从20年前看这个钱压力很大,现在交够年限了,可以取出来了,一共15万。现在15万能做什么呀?什么也干不了。如果不买储蓄型的,那么每年交的钱可能只有500多块钱,剩下的1500可以用在股票或者基金,年复合收益平均也得有10%以上了。前提是你会投资理财,这些钱你自己用比交给保险公司代为理财要收益高。

重疾险和寿险都是一次性给付的,这笔钱可以用来治病,可以用来做任何事情。如果有意外千万不要给家人带来拖累,虽然在北京置办了房产,但是还有很多贷款没还完,这算自己给家人留下的资产吗?这是给家人留下的负债。人没了钱也没了才是最悲剧的。

年轻人们要注意身体,给自己买保险,保障自己的劳动力可以持续输出是最重要的。越是挣得多的重劳力越要配置。

2.A股

我已经连续定投指数基金两年多了,并且还要坚持定投下去。今年到现在为止上证红利基金收益-5.8%,H股基金收益5.6%。

今年A股非常惨,历史数一数二的大熊市,原因多种多样,有去杠杆,有贸易战。很多人都说A股是割韭菜的,打算一辈子都不碰,我对此嗤之以鼻。长久来开,股票的增长和国家GDP的增长是一致的,买股票买基金就是买国运。你相信国家会更好的话,投资国家是没问题的。如果你对国家的发展持悲观态度,那么你在国内貌似没什么投资途径能挣钱了。中国的股市确实很不完善,也有很多不理性的投资者,但是价值中枢一定会随着国家发展不断往上走,跟着价值走不会亏。为什么会亏钱,是因为大量的投资者都在牛市高点开户买入,然后牛市崩盘都被套住。我们支付宝里面的股票和基金推荐上面怎么写的:明星基金,去年收益100%。去年的收益高和未来收益高有什么关系?正是因为之前涨得太凶了,价格已经高于价值了,不适合投资了,你还往进冲,这才是冤大头。从2008年以来,中国每年都很难,越来越难,但是国家仍然越来越好。相信国运。

其实很感激,刚开始定投没多久就赶上了历史数一数二的大熊市,这就是天上在掉馅饼,给了大家财富洗牌的机会。危机危机,有危必有机。熊市的时候,很多资产都非常便宜,而且现在看来还有更加便宜的可能性。抓住时机捡着优质资产,牛市来临的时候就能当一把暴发户。让人气不过的是,A股入摩,你看不起的A股,却让外国人捡了个大便宜,熊市逐渐建仓。中国的股市是牛短熊长,80%的时间处于低估值区间,20%的时间涨80%,我觉得对于我这种基金定投者是非常友好的,有相当长的时间可以逐渐投入积累筹码。只要有耐心,从更长的时间维度来看牛熊交替,不在乎短期的盈亏,等来下一轮牛市,必定收益颇丰。反而是熊短牛长的时候,没有足够的时间积累低价筹码,眼睁睁看着涨上去失去了投资的机会。

股市里永远都有年轻热不断冲进来被割韭菜,经历过至少一轮牛熊的老投资者应该心里有数,牛市还会来的。

都说房地产绑架了国家的GDP,房地产崩盘了,国家经济也要完。是这样的,也不是这样的。危机危机,有危就有机。所有的生病或者危机都是不好的吗?并不是,危机有释放风险的作用。我们的GDP因为房地产的关联产生的疾病,应当依靠房地产危机的不断出清来逐渐恢复。我们要以发展的眼光来看问题,国家并不是除了房地产就没有其他产业了。房地产崩盘了,国家经济会经历一个大的挫折,但是中国经济会变成一个不依靠房地产的发展而发展的经济,会有新的接力棒握在手上,靠新的产业来接过经济发展的大旗。遗憾的是,这个新的产业尚未找到,互联网时代红利已经快结束了,下一个新的经济发展点是什么呢?区块链?人工智能?谁也不知道,发展才是硬道理,发展才能不断解决原来的问题。我们只是希望我们这个挫折不要经历太大的阵痛,让房地产的风险锁住不动,用时间换空间,发展着发展着新的接力棒就产生了,我们的危机就过去了。

国内很多小公司都有财务造假,但是牛市里也正是创业板的小公司被吹上了天。创业板小盘股一直跌跌不休,大白马却走出了一段行情,中国股市的风格要面临切换了吗?从高风险可能高收益的小盘股转向风险低收益可的大白马了吗?前一阵子垃圾股被爆炒,又被叫停,我也看不清未来,买什么风格的股票收益会高,但是MSCI买的可都是大白马。那就把大盘股中盘股小盘股的基金都配置上吧。

A股的四星或五星投资机会正在持续,上天掉馅饼的时候,我们得在。

别人贪婪我恐惧,别人恐惧我贪婪。现在应该是A股的贪婪时刻。

3.美股

(1) $阿莱技术公司(ALGN)$

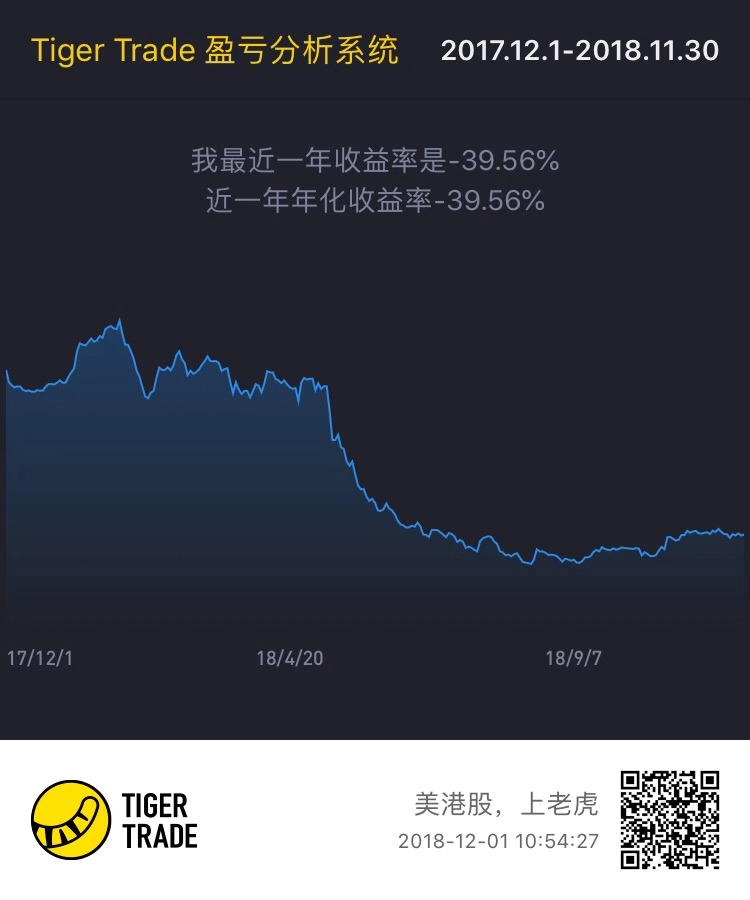

这是我来美股的初衷,为了买隐形矫治公司,行业内最了解的公司。我有个交易帖,当时买入价格128,我看价格到200。现在股价228。但是中间经历的是快涨到400。去年这只股票是我盈利最多的股票,今年我却在这只股票上折戟了。

先说说我是如何失利的。今年1-3月份,ALGN横盘整理了三个多月,我估摸着如果继续整理,那么看涨期权也会不断跌价。那么何不操作一下期权,卖出期权获取权利金,赚点小钱就收。想到了赚小钱,没考虑风险的无穷大。结果4月份下旬开始,一个月暴涨100刀,我的卖出短期看涨期权的操作亏的我憋屈。账户里保证金不断吃紧,后来平仓了很多其他股票。

我的持仓收益急转直下的那个陡坡就是ALGN暴涨100刀的时候。后来还自动行权了……从正向做多,变成了反向做空。从那以后,我便一直拿着ALGN的空单,想着等高位美股的崩盘再平仓,不知道等到猴年马月了。但是随着股价继续上涨,因为保证金的限制,我不得不在高位亏本平仓了部分。但是今年下半年美股大回调的时候,我的账户不降反升,皆是因为我的空单起作用了。

按照价值投资的理念来讲,这只股票已经很贵了,PE最高到了140,现在回落回来,仍然比较高。再是好公司也不能买贵了,所以短期内我对ALGN不打算再开多单了。

(2)其他

今年看起来收益最大的还是大白马,只是仓位太少,都因为ALGN的问题,减少了ADBE仓位。

去年我就说了,我还投了石油股。去年石油价格已经快跌到底了,可能石油的景气周期又要回来了,没成想今年出现了石油暴跌,并且石油可能会越来越便宜。手头的石油股观察观察准备出了。

(3)美股投资机会

去年就已经很谨慎了,美股8年长牛是否到头了。打算不断转移美股仓位到港股仓位,毕竟美股处于高估,港股H股处于低估。风向变化特别快,记得年中的时候和 @博实 聊美股,还在说美股目前来看没有转熊的任何指征。现在已经到了压力位,面临着方向选择,是突破继续向下释放风险,还是掉头继续昂首向上。目前看来即使短期掉头,也免不了经济发展的规律,不可能一直长牛。所以我的美股继续逐渐减仓。

今年因为各种原因,美元人民币汇率发生了较大的变化,人民币面临的压力也很大。年初到现在,人民币贬值了5%以上,也就是说这些钱我们在美股里面放着,就已经赚了5%了。

现在越来越理解资产配置多元化的意义了。房产/股票/理财/美股/现金,配置越多元,抗风险能力越强。很高兴的是,我有这个机会可以睁开眼睛看世界,看看美股港股,甚至未来任何有投资价值的股票市场。资产软,负债硬,现金为王。拿着现金不投资干等着,就能赚钱,再等等到熊市里,遍地都是便宜货,只是那个时候的心态未必会这么洒脱,瞻前顾后,觉得可能美国未来没希望了吧。

4.港股

今年港股亏损比较多。

以前不清楚为什么同样国内企业,A股和港股之间会有很大差异呢。现在逐渐理解了,因为港股的逻辑不一样。A股,甚至国家的金融体系,基本是一个封闭的市场,限制外资的进入,所以涨跌就在于国内的投资者,钱就那么多的情况下,你说钱往哪里去?经济形势好的时候都去实体经济,楼市好的时候吸收了很多资金,再有的钱就进股市,钱不可能凭空撤走消失,就只是在这几个盘子里面转。有人打趣说,房地产崩溃之时就是下一轮牛市开启之时,虽然玩笑但也略有一点点道理。港股市场主要就是外来投资的市场,面临危机的时候,投资者首先撤走的就是国外的投资,所以港股市场就是一个随时会出现涨潮和退潮的沙滩,也更容易看得出谁在裸泳。

港币和美元有关联性的,但是港股也有很多内地企业。港股走在美股和A股之间,产生了很大的撕裂。国内经济不好,港股的资金撤出的速度远高于A股。很多H股都比A股有很多折价。便宜货到处都是,单从估值角度来讲,估值很低,值得投入。但是港股除了讲估值,还更讲究流动性。外资随时能撤走,真的带来了很多的不确定性。国家金融系统的管制是因为市场不够成熟,投资者不够成熟,管制是为了保护各种韭菜,而不是为了阻止你赚钱。你连风险都没搞清楚,就想玩大的?你以为有了T+0,有了可以做空,没有涨停跌停限制,你就能赚大钱了?醒醒吧。我们真的害怕改革开放这么多年积累的财富,被外来的资本运作都卷走。

不懂的还是不碰,或者少碰为好。

从估值来选,我一直配置了 $民生银行(01988)$ 。

从医疗行业来选,我们科室是做激光的,所以对激光相对比较熟悉。我一直配置了 $Sisram Med(01696)$ ,估值很低,盈利能力强,但是就是一直在跌。港股的大逻辑就是这样,没有流动性驱动,再低的估值也没法腾飞。

5.总结

我的主业还是一个医生,我需要把大量精力放在业务上,股票只是一个副业,把赚来多余的钱变多的一种方式而已。投资没法急于求成,时间是我们的朋友,慢慢等待市场风险的出清,悄悄等待新增长点的出现,静静等待下一轮牛市的来临。

在此之前,先保持健康,保险防范风险;再评估谁估值低我买谁的:继续配置A股基金,减仓美股,适当配置港股。

精彩评论

基金定投,骗术!

期货期权死扛,破产!

贯通美港,贼精!