最近苹果走势很强势,获得大行的一致推荐,远远跑赢纳值100。

笔者观点:高估了近期,中长期看好。好公司还要好价格,这个价格实在下不去手

近期的催化剂

(1)苹果发出秋季产品活动邀请函,宣传标语正式定为“Glowtime”, 将于北京时间9月10日凌晨1点推出其iPhone16和其他几款全新产品。首款AI iPhone——iPhone 16系列或将拉开苹果新一轮“超级升级周期”。

(2)小作文:苹果已告知其供应商准备8800万至9000万部智能手机的元件和部件,比去年约8000万台新iPhone的初始元件订单要大

(3)市场预期未来几年AI Phone的渗透率将快速上升

(4)大行纷纷站台:花旗将苹果列为其2025 年前人工智能相关股票的首选。

综上:苹果从5月份宣布AI到昨日收盘已经上涨36%,目前3.49万亿的市值位居第一

不利的因素

(1)巴菲特减持:24Q2,伯克希尔当季减持苹果逾3.89亿股,持股数环比一季度减少49.3%,在投资组合中占比环比下降超过10个百分点,降至30.52%。

股东大会 (2024 年 5 月 4 日) 被问时回答

不,我们已经出售了股票。我想说,到今年年底,苹果极有可能成为我们持有的最大普通股……我们持有美国运通,这是一家很棒的公司;我们持有可口可乐,这是一家很棒的公司;我们持有苹果,这是一家更棒的公司。我们将继续持有苹果……我们将把苹果作为我们最大的投资。但在目前的情况下,我一点也不介意持有现金。当我考虑股票市场上的其他选择时,我们发现现金非常有吸引力……我们不介意在伯克希尔纳税。我们为从苹果获得的收益支付 21% 的联邦税率。不久前,我们支付 35%……我想您不会介意我们卖掉一点苹果。

总结下来好公司,卖的原因是省税 和 贵

(2) AI 升级方法是从有限的英语功能开始(例如,ChatGPT 集成将于今年年底推出),然后再扩展到其他语言和地区,对于iPhone全球销量将有影响,目前还不知道中国的解决方案。

估值

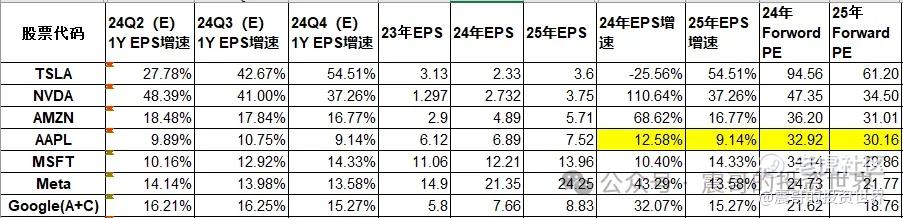

(1)EPS: 市场预期EPS 未来3年增长10%左右。25财年估值30.53倍

对比7巨头增长和前瞻PE,这个估值很贵。

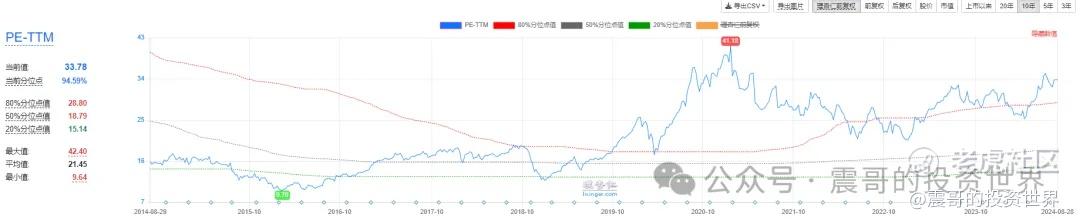

(2)TTM PE:33.78倍,处于过去10年94.59倍。

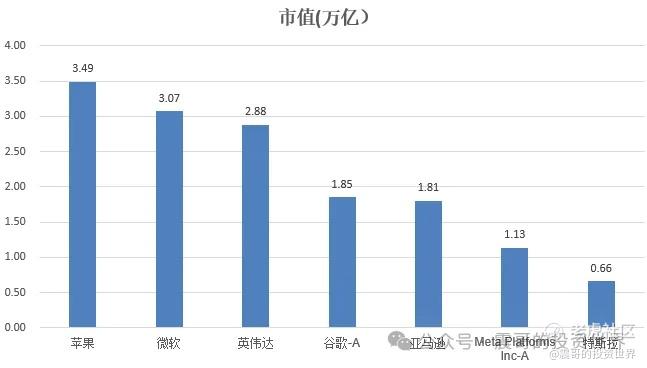

(3)市值:截止8.30日收盘苹果总市值3.49w亿,比微软高出13.7%,有些高处不胜寒

历史秋季发布会期间走势

最近几年发布会前后走势都比较一般

总结

(1)AAPL最近很强势,市场预期iPhone 16 AI功能能带来超级升级周期,预期比iPhone 15初始铺货率高10%。但目前AI 功能还是初始阶段:比如只有英文。市场可能高估了短期。中长期iPhone作为AI的超级入口依然看好

(2)AAPL 很贵,从增长和估值看目前性价比不高

(3)从历史看发布会AAPl波动比较大,最近几年调整概率大。短期9.10发布会可能有风险

综上:笔者短期不看好AAPL,但中长期看好。耐心等待一个好价格出现。

风险提示:文中看法可能充满笔者个人偏见或错误。提及的任何个股或基金,不作为买入建议,请坚持独立思考

精彩评论