文丨郭梦仪

业绩一路高歌的拼多多,市值蒸发了近三分之一。

原因在于,2024年二季度的财报会议上拼多多高管的一系列“硬刚”投资者的发言,给资本市场“泼了一盆冷水”。

抛开资本市场的表现不谈,其实拼多多在二季度的业绩表现本身依然坚挺,在一众电商平台和互联网公司中已算优秀。

第二季度,拼多多实现营收970.6亿元,上年同期为522.81亿元,增长86%,略低于预期的999.85亿元。归属于拼多多普通股股东的净利润为320.094亿元,同比增长144%。

数据显示,二季度阿里巴巴和京东归属于普通股股东的净利润为分别为243.9亿元和145亿元,此次拼多多净利润已经接近阿里+京东两家之和。而拼多多这主要得益于公司各业务板块的显著增长,特别是交易服务板块的大幅增长。

一反其他公司高管猛吹自己上市公司业绩和预期的情况不同,拼多多高管的主动“砸盘”,让不少人大呼不能理解。

看仔细阅读财报电话会议上的发言,就发现,拼多多认为的危机:

不在外界,而在萧墙之内。

就在喊出“几年内不分红和回购”之后,拼多多集团董事长、联席CEO陈磊宣布,未来一年将投入百亿资源包扶持新质商家,并坚决地进行商家生态治理。拿出上年净利润的六分之一的同时,陈磊还表示,“管理层已达成一致共识,做好了牺牲短期利润,长期投入的准备。”

这似乎是对近期爆发的商家矛盾的回应。今年夏天,拼多多海外平台TEMU的商家围攻总部话题冲上了热搜。

这源于今年1月,Temu对5倍罚款调整为“根据产品品质分数划分罚款金额”,被消费者退货的商品,除“不结算该笔订单货款”外,会分别对应承担5倍、2.5倍、1.5倍或免于扣除赔付金等四种处罚。

这让商家苦不堪言,也让拼多多的增长引擎TEMU备受质疑。

显然,拼多多的谨慎,让大家感觉到——下沉市场这个近5年被大家视为新增量的市场,也开始不好过了。

告别粗狂式增长,拼多多开始进入了更加“精细化运营”的时代。

犹如淘宝当年的“十月围城”,这都是成长的代价。

01 交易服务再次大涨,或受益海外市场

在电商行业普遍微增的环境下,拼多多的营收依旧亮眼。

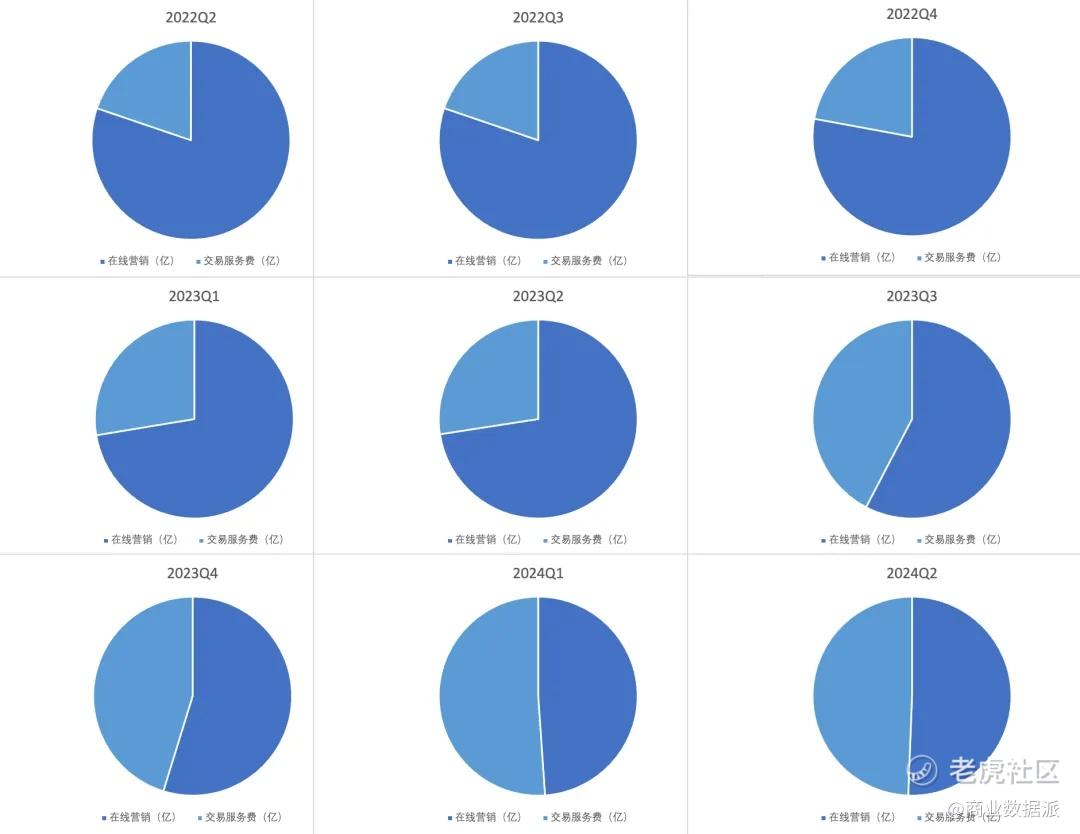

其中,营收增长最快的是“交易服务”。这跟很多人对拼多多主要收入来自广告收入和交易服务费的印象有很大差异。

数据显示,拼多多来自交易服务的营收为479.437亿元(约合65.973亿美元),与2023年同期的143.479亿元相比增长234%,占总营收的49.4%。

商业数据派梳理数据看到,交易服务费开始占据拼多多的半壁江山是在去年四季度。而在线营销业务增速一直慢于营收。

交易服务费用之所以增长如此迅猛,还要从主营业务中来看。

拼多多收入组成主要由三部分:国内主站、多多买菜和海外托管电商TEMU。

国内主站的主要收入来自于广告收入和交易服务费;多多买菜主要收入来自于交易服务费和进销差价;TEMU的主要收入来自于进销差价和交易服务费。

需要说明的是,Temu的营收(前端售价与商家供货价之差)算在拼多多交易服务收入中。所以交易服务收入的变化一定程度上反映的也是Temu收入变化。

商业数据派曾经在《全球“新穷人”,撑起拼多多》中表示,托管业务可能是拼多多“交易服务”大涨的主要原因。

目前为止,半托管体量在美区占比并不高,更多还是来自全托管,但Temu全托管的履约成本一直没有得到有效改善,而能够降本、但运输时间太长的海运进展也比较缓慢。

但毫无疑问,半托管依旧是Temu未来的重点。近日,Temu宣布欧洲本土店正式开放注册,原本定于今年10月才在日本开放的半托管,现已提前开通。

Temu已然在高速增长,成为拼多多增长的第二大引擎。

但从毛利率上可以看到,随着交易服务费占比(TEMU营收)逐渐提升,毛利率上升的确较慢。

随着去年四季度交易服务费营收占比超过45%后,拼多多毛利率从三季度的61%下滑到60.5%。本季度,拼多多毛利率为65.3%,同比微增1.56%,环比微增4.82%,距离2022年三季度79.1%的毛利率差距较大。

虽然拼多多的增长放缓,但效率机器的利润还在疯狂释放。

因为海外投放更加克制,整体公司在运转效率上持续攀升。一个季度超万亿GMV的公司,行政开支不到20亿,而研发开支也就不到30亿,尤其是研发费用的增长只有6%。

因为纯利润型收入还能够多增,再加上克制的销售费用,利润释放还是非常惊人。二季度拼多多经营利润含Temu的亏损在内,已经稳定站上了300亿元,这个季度达到了326亿元人民币,同比猛彪156%。

02 拼多多的“黄金天平”,开始倾向商家

财报虽然亮丽,但股价却急转直下,而股民们更多的则是考虑能否抄底,这源于拼多多的成长性还有展望的空间。

拼多多可谓是中概股中为数不多的成长股,发出如此靓丽的财报,股价却暴跌超30%,源于拼多多集团董事长、联席CEO陈磊在财报电话会议中的悲观描述。

在财报电话会上,陈磊表示,全球化业务正在面临更严峻、加速变化的国际环境,业务经营受非正常商业因素的干扰变多,未来业务发展的不确定性显著增加,收入逐渐放缓将是必然的结果。

特别是,在电话会上,投资者问公司是否会增加回购。陈磊非常硬气的回答,“公司仍在加大投入,未来几年不考虑分红和回购。”

本身中概股的买家就严重不足,一旦有利空,就是恐慌式暴跌,因此对于大部分中概股公司来说,最大的买家只能是他们自己。

当陈磊说出近几年不会回购后,股民的心态可想而知的崩盘。

“坦白说,我其实蛮欣赏公司管理层的态度。”一位不愿具名的美股操盘人士向商业数据派表示,对于成长股来说,把资金投入到回购或者分红短期虽然有利于维护股价,但并不是长期最优选择。

就像陈磊所说,“我们已经准备好做出短期牺牲,迎接盈利能力下滑的可能性......往前看,因为竞争加剧和外部挑战,我们必然会面临压力,但我们还是坚定不移地投入,盈利能力也会受到影响。”

不分红不回购,那现金用来干嘛?拼多多:扶持商家。

拼多多从2022年开始规模化盈利,一个显著的原因在于,平台做的轻。现在显著的变化在于,拼多多在变“重”。

二季度以来,消费市场趋于冷静,促使商家端在广告营销支出上做出正常的调整性动作。QuestMobile数据显示,2024年Q2互联网广告市场规模达到1864.9亿元,同比只增长了10.9%。

加之外部平台的竞争还在加剧,头部电商企业加码价格战,新兴的内容电商平台也来瓜分市场,凡此种种,都要拼多多拿出更多应对策略。

而在今年夏天,拼多多和商家的关系似乎越发紧张。TEMU商家因巨额罚款冲击拼多多总部、“仅退款”让商家苦不堪言……这一切都源于拼多多“以用户为本”的平台心态。

不过,商家生态将在未来有所改善。

据《晚点 LatePost》报道,拼多多在今年二季度调整了业务重点,将 GMV、而不是商业化和利润列为第一目标。这家公司转变了自2022年起,以商业化和货币化率、而非GMV作为核心指标的路线。

拼多多决定变革,这也是此次决定拿出100亿元,想要完成的目标。

拼多多表示,未来一年将投入百亿资源扶持新质商家,并进行商家生态治理。“平台的整体规模已经具备了相当的体量,完善生态建设并非一夕之功,管理层已达成一致共识,做好了牺牲短期利润,长期投入的准备。”

拼多多表示,在供给侧,将大幅度地减免优质商家的交易手续费,未来一年预计会减免 100 亿元。比如,最近拼多多已先后向商家推出「资源位技术服务费」、「推广软件服务费」可退权益。以技术服务费为例,用户在活动期间取消、退款的订单,以及确认收货后的退款订单,商家均可享受上述服务费退返权益。

另外,对于不良商家,平台也会加大生态治理。比如,拼多多优化了商家入驻和商品上架的流程,通过技术手段严格把关商品质量,打击不法的作弊商家——通过激励好的、淘汰坏的,拼多多希望打造一个更健康的商家生态,从而提升平台供给侧的质量和效率。

财报显示,拼多多本季度研发投入达到了29亿元,同比增长6%,主要源于在运营和研发上进行新一轮的投入。

此次,拼多多可以说“左手扶持新质商家,右手治理平台生态”。

阿里和京东需要借助新技术寻求新的增长空间,并降低商家在平台的经营成本,获得利润增长。而拼多多则面临更为激烈的国内外竞争和矛盾加剧的商家关系,以及下沉市场的消费升级需求,需要聚焦农产品品类的同时,引进品牌商家提升平台供给质量。

“对于拼多多来说,在转型过程中,投资者们或许会逐渐更加关注企业的收益和成本。”香颂资本创始人沈萌向商业数据派表示,尽快沉淀出自身健康且可持续的盈利模式,是拼多多眼下最重要的课题之一。

从短期来看,眼下拼多多扶持新质商家,继续重仓农业,将牺牲掉不菲的利润,看起来是一笔并不“划算”的账。但从长期来看,优质商家与新兴产业带的崛起,农产品上行效率的提升,将转化为平台的高质量增长引擎,实实在在又是一笔回报极高的投入。

而在下沉市场的好日子结束后,面临主站的放缓以及海外业务的风险因素,对拼多多的经营考验又进入了一个全新高度。

精彩评论