梁建章的微博,从2022年5月起,就几乎没有再提及过携程。

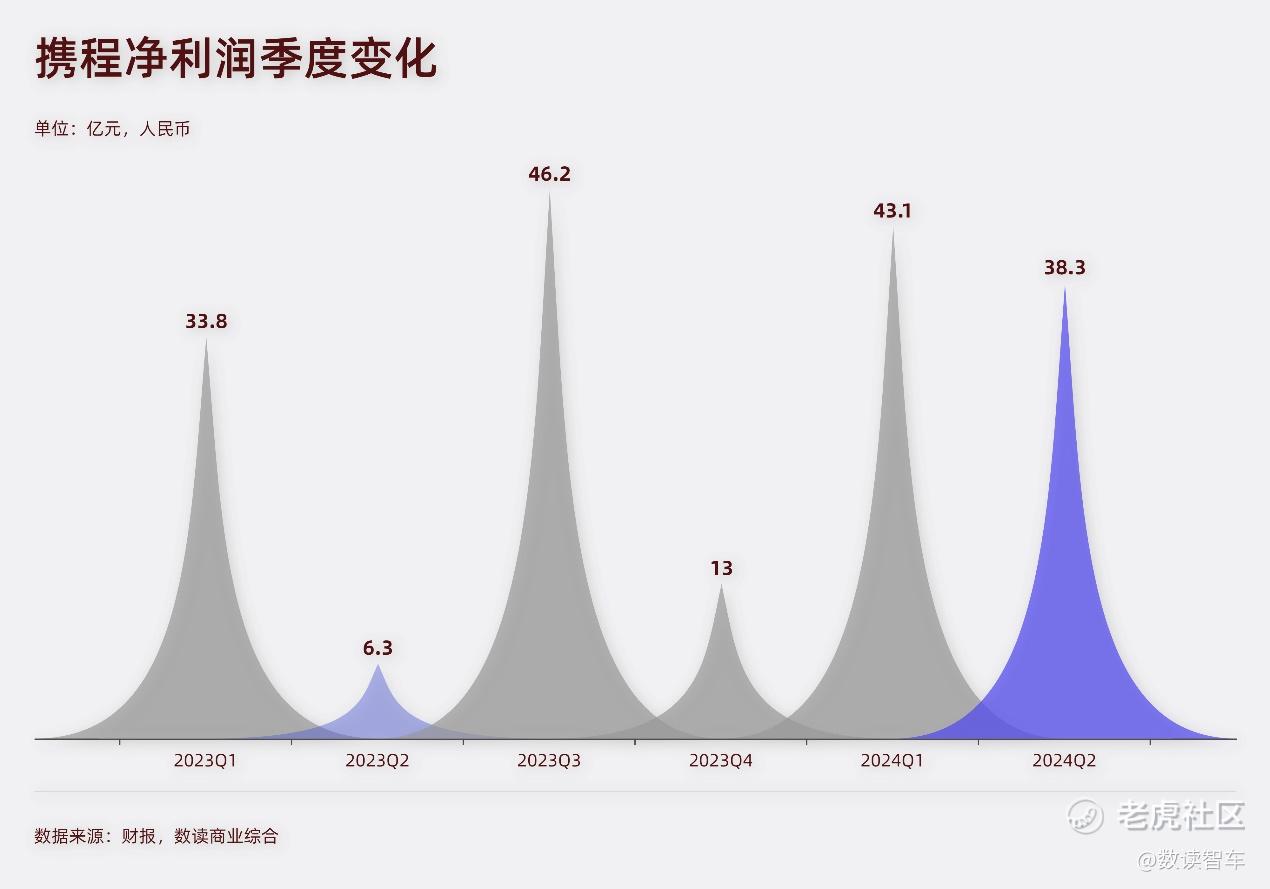

可即便如此,依然不耽误携程大赚特赚。二季度,携程净利润39亿元,同比暴涨507%。

中概股中,除了拼多多,恐怕就数携程最为强势。

风口上的携程

在线旅游的业绩增长并不让人意外,这个趋势从去年就已经开始了。

去年四个季度,携程都是翻番式增长。这与前一年的特殊情况有关。原本,在线旅游短暂报复式的增长后,会经历一段冷却期,特别是去年下半年到今年,消费市场发展态势不算好,但在线旅游似乎没有受到影响。

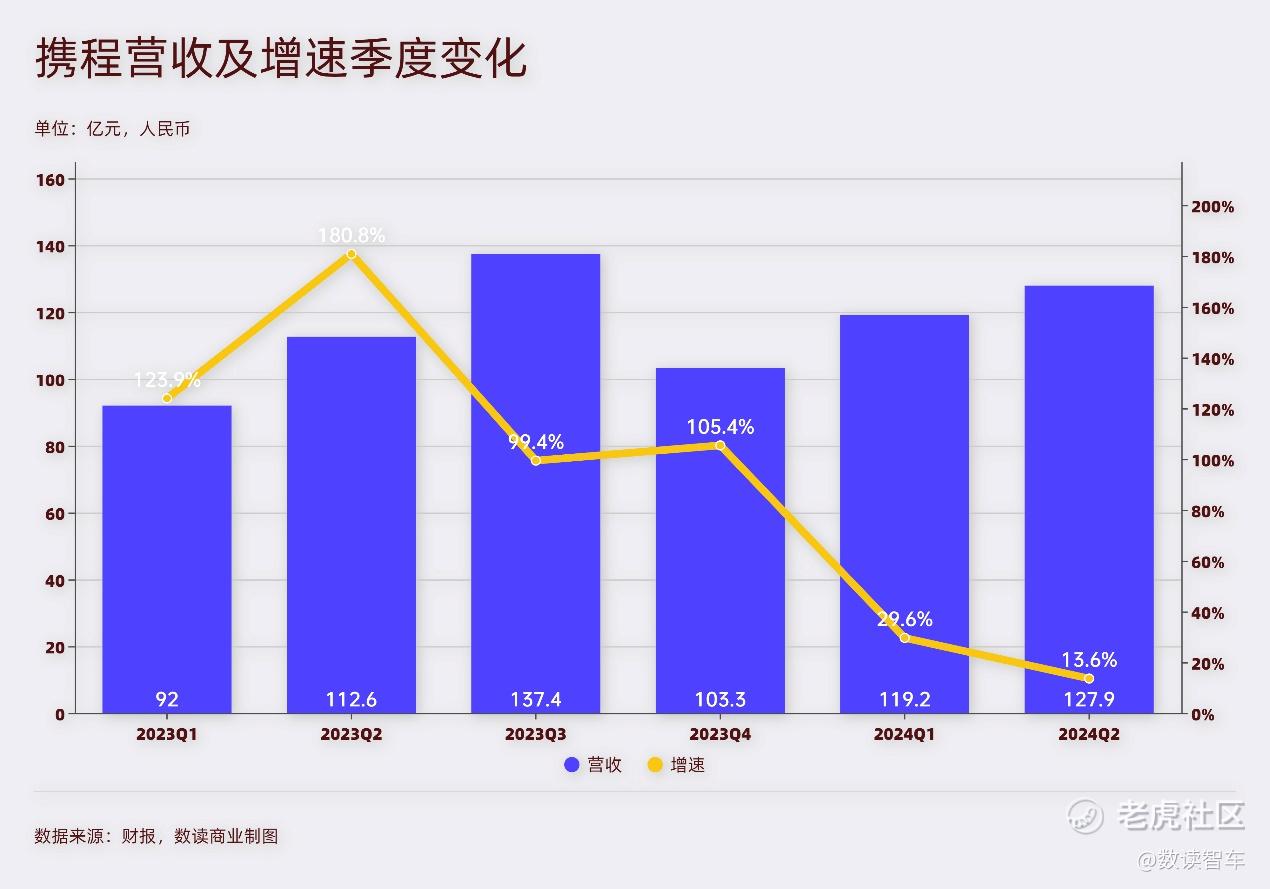

二季度,携程营收127.9亿元,同比增长14%,超过分析师预期的127.5亿元。对比2019年同期,携程增长了47%。在业绩大涨的基础上继续保持增长。

股东应占溢利38亿元,同比增长507%,上半年,携程净赚了超过81亿,已经达到了去年全年的82%,三个季度的利润总额很可能会超过去年全年。由于三季度正值暑期,是旅游旺季,大概率会有创历史新高的表现。

利润表现强势,携程的现金极度充盈。截至季度末,其现金及等价物等约990亿元,一个季度增加了171亿。

摩根士丹利报告称,预计第三季利润以按年及按季比较均有所上升,维持对携程“增持”评级及目标价59美元。瑞银维持对携程“买入”评级及目标价70美元。可见都对携程保持了乐观的预期。

这家成立于1999年的老牌互联网公司,在25年的发展后,能够保持两位数增长,并不是自身业务有新的创新点,而是行业β使然。

文旅部数据显示,今年上半年,国内出游27.25亿人次,同比增长14.3%;国内游客出游总花费2.73万亿,同比增长19%。不只是携程,同程上半年营收81亿,同比增长49%;净利润8亿,同比增长13%。途牛营收也是两位数增长,且实现了扭亏为盈。

在居民大宗消费变少的大环境下,旅游这类客单价相对较低的消费模式很容易受到青睐。早些年的市场培育已经到位,年轻人不买房、不买车,但对旅游的热情却非常高涨。并且由于自带互联网消费习惯,OTA踩到风口上也是必然。

站到了旅游热潮的风口上,携程自然地被吹了起来。

酒店住宿基本盘

携程的竞争压力不算小,前有飞猪、美团,后有抖音,这些平台的流量更大,势头很猛。不过,携程的份额依然比较牢靠。

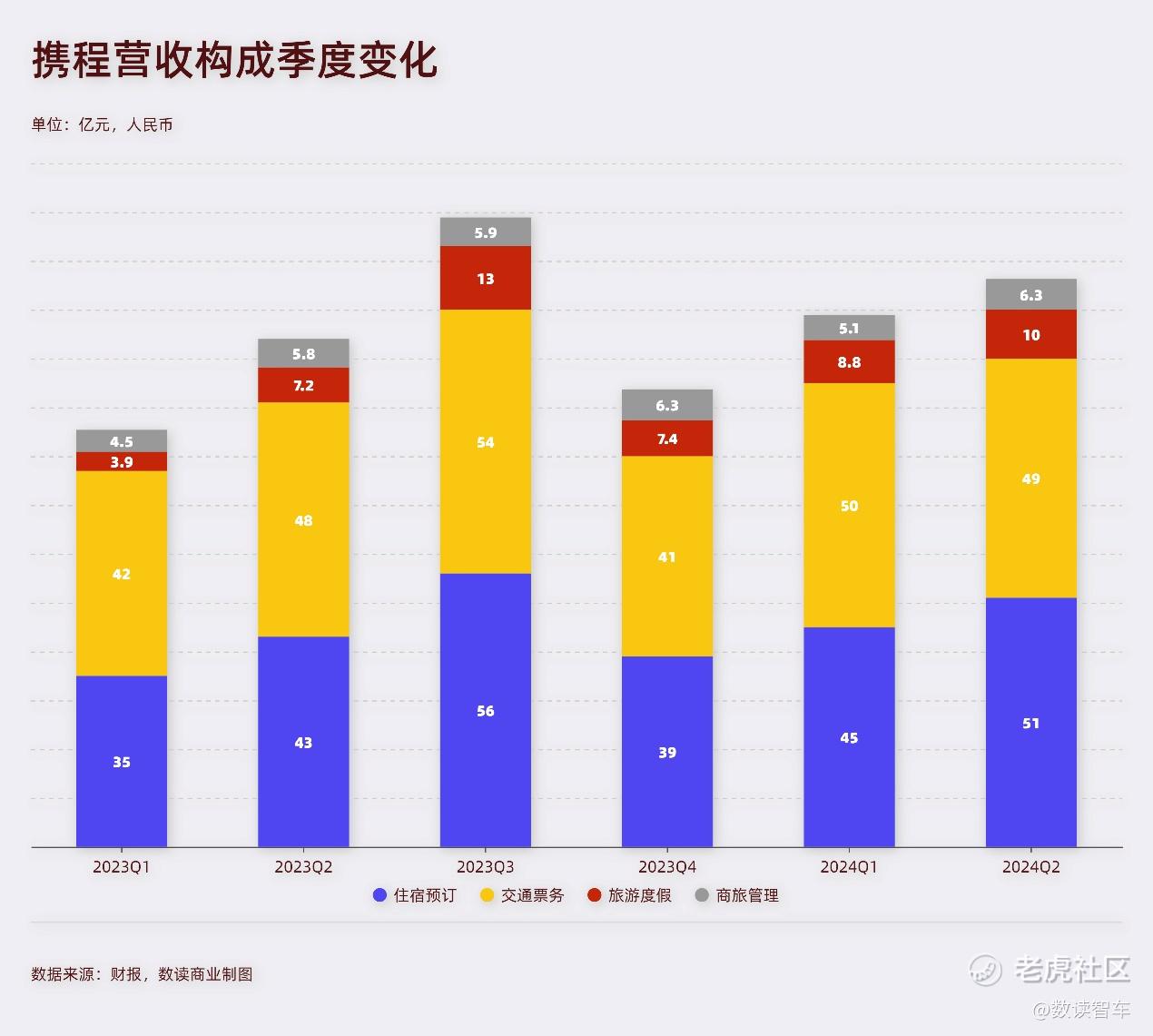

住宿业务是非常重要的支撑因素。二季度,携程住宿预订营收51亿元,同比大幅增长20%。营收的另一大构成交通票务营收49亿,同比微增1%,环比甚至出现了3%的下滑。住宿业务在去年三季度后又一次成为营收第一大主力。

对于交通票务的下滑,携程的解释是机票价格在二季度出现波动。但对比同程,其二季度交通票务营收17亿,同比上涨17%。显然不完全是行业问题。

回顾去年,交通票务和住宿是同步增长,住宿增速甚至超过交通票务,今年依然是这样的表现,可见携程的交通票务是受到影响的一方,而住宿则非常稳固。

酒店住宿,这别是高端酒店,携程占据着较高的市场份额。中泰证券研报显示,在高端市场,携程占据绝对优势,美团在高端酒店客群匹配度与携程存在较为明显的差距,较难打破高端市场竞争格局。事实上,美团在一季度财报中提到,公司进一步巩固了低星酒店的市场份额,同时高星酒店也取得不错的进展。这样的措辞可以推测,在高端酒店上,美团暂时没有对携程带来太大的冲击。

高端酒店的基本盘,是携程利润表现亮眼,营收保持增长的关键。

一方面,交通票务,平台挣得只是少量佣金。目前高铁以及大部分航司,都是固定的管理费的模式,佣金率水平相对较低。综合的报道显示,住宿预订的佣金率一般在8%-15%之间,高铁票、机票的佣金率一般在2%-5%之间。中信证券报告显示,机票“提直降代”后,OTA企业的航司佣金率仅为2%左右。

基本可以确定,酒店给的佣金要远高于交通票务,因此,这部分业务增长迅速,对于提高整体利润水平有利。

另一方面,酒店,特别是高端酒店,以商务差旅为主,这一类消费往往是即时性强,价格敏感度低。高端酒店是人找货,流量逻辑通常是货找人,这就使得流量带来的客户,核销率可能并不高。同时,老品牌携程上的忠实用户黏性强,流量起不到降维打击的效果。

高端酒店的基本盘牢固,也是携程并不太在意“杀熟”指责的一个关键。况且杀熟的行为很难判定,很多时候很难评判是不是“正常的价格波动”,带来的收益巨大。两方面作用下,杀熟的指责不会给携程带来实质性影响。

不过,长期看,旅游业务的发展潜力巨大,中低端酒店的份额同样至关重要,携程不能放任这部分市场被蚕食。携程没有更好的策略来应对,因此其未来的侧重点反而不是要降低价格与美团、抖音血拼。

AI+出海

携程财报会上,AI和出海是重要的关键词。

梁建章表示,人工智能已准备好彻底改变旅游行业,增强用户体验,并提高运营效率。“通过大型语言模型,我们可以分析大量数据,了解个人偏好,以适应性建议应对突发事件,并提供与每个旅行者独特兴趣相呼应的定制行程。”

这实际上是携程一直以来的设想。此前,携程对于AIGC的应用便主要是旅行规划、个性化的旅行建议、旅途中个性化推荐、 AI对话式搜索服务、点评内容生成辅助等等。因此,AI的作用更多体现在体验上,究竟能带来多直观的效果,恐怕还需要验证。

AI是一个长期的过程,携程的确在为此投入。研发费用是携程的第一大费用开支。二季度,研发费用高达30亿元。不过,这项费用的增速也是最慢的,同比增长1%,低于行政费用。最近一年半,销售费用才是携程增长最大的开支。携程虽然重视AI,但显然,现阶段远水还无法解近渴。

出海同样是携程的重要选择。如果说去年是国内旅游的复苏,那么今年,逐渐复苏的旅游业开始向境外延伸。6月-7月欧洲杯,8月奥运会都将跨境旅游推向了更高热度。携程财报中提到,出境酒店和机票预订已全面恢复至2019年疫情前同期的100%水平。公司国际OTA平台的总收入同比增长约70%。

除了中国游客去海外,境外游客来中国也是一个重要趋势。我国探索72/144小时过境免签政策,目前已经扩展到54个国家。今年上半年,外国人来中国旅游的视频在社交平台上火爆一时。携程也在有意争夺这部分看起来相对空白的市场。

CEO孙洁表示,“全球旅行者对中国的兴趣日益增加,兴趣的提高导致我们的入境旅游部分出现了显著增长,与去年同期相比,2024年上半年的预订量激增了近200%,占携程国际平台的超过25%。”

目前,国际平台方面,携程国际版是重要抓手。第二季度实现了同比约70%的收入增长,对集团总收入的贡献大约在10%到15%之间。CFO王肖璠表示,国际版品牌将继续优先考虑增长。携程的优势在于国内的地接、酒店资源丰富,这是国际化软件无法比拟的,不过规模做大的关键在于让外国游客认识并使用携程国际版。

携程在旅游行业的深耕的确是较深的护城河。较长一段时间内,在房、车等大宗消费逐渐走低的预期下,旅游业会是受益的赛道,携程也有望进一步获得增长。这也是其股价持续增长,市值超过大股东百度的重要原因。基于这样的发展趋势,携程实际上并不太担心一时的舆论浪潮。

参考资料:

1.OTA 竞争格局走向何方,来源:中泰证券

2.梁建章:AI已准备好彻底改变旅游行业|直击业绩会,来源:科创板日报

精彩评论