有的孩子考试得个第二名,也会挨顿打,因为他总考第一名;

有的孩子考试得个倒数第二名,也会被表扬,因为他进步了一名。

"中概股之光"拼多多终于吃了瘪,从前总是一刀一刀砍别人,这回终于轮到了自己。在2024第二季度财报发布之后的首个交易日,美股拼多多股价暴跌28%,市值跌去500多亿 美元,京东+百度,也才600多个亿美元。

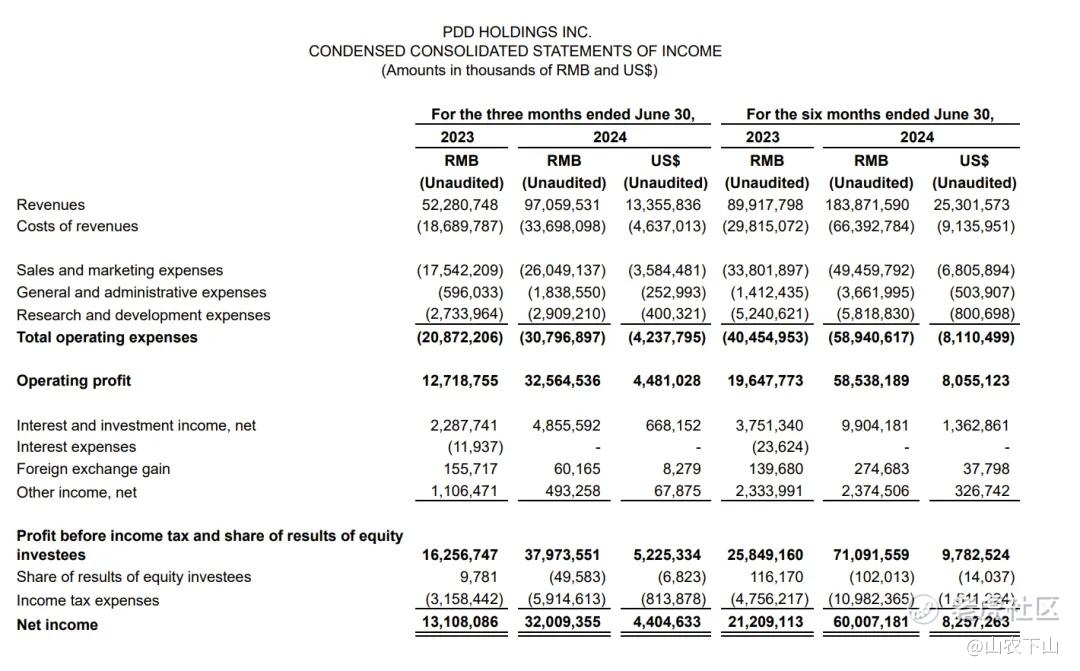

从财报数据来看,营收同比增加85.65%,为970.60亿元,稍稍低于预期,但经营利润、净利润和非国际归母净利润均超出预期,保持三位数增幅。

拼多多这份成绩单仍然堪称优秀。

“低于预期”和“高于预期”往往预示着业绩“拐点”的到来,出乎意料的是,在财报后的电话会议中,管理层没有遮掩,大大方方做了“确认“,甚至是说得更为严重,“短期利润下降不可避免”。

“预期”管理是商业行为中非常重要的一环,比如,作为玉石商家的我,会给客户把商品的“包容点”介绍清楚,降低预期,客户收到货才会有惊喜,反之,如果我把商品吹得天花乱坠,客户预期被拉满,结果必然是退货、差评。

拼多多显然也在做“预期”管理。特别是拼多多集团董事长、联席CEO陈磊表示:“公司在多线都面临着激烈的竞争,整体仍处于投入阶段,未来几年不会进行回购或分红。”。

这简直要把投资者们送进ECOM。

我不是一名市场分析师,也不是一个投资者,仅做为一名商家,一名普通人,关闭上帝视角,谈谈从这份财报和电话会中嗅到了什么样的机会。

01

“2849亿”现金流

才是普通人的红利

拼多多在这次财报电话会里提到一个刺激的点:“公司仍处于投入阶段,未来几年不会回购或分红”。这一刀真是“噶”投资者的命根子上了。

我不持有拼多多股票,短期内也不打算持有,这一刀其实跟我没关系。但作为小商家,我从这一刀里嗅到的是机会。

不分红,必然有受益者。既然不是平台(投资者),那就是平台经济的另外两方参与者:卖家和买家。

从财报中来看,拼多多经营现金流净额达到了437.93亿元。截至今年6月30日,其现金、现金等价物和短期投资加起来,拼多多现金储备已经达到2849亿元。

从我多年A股韭菜经验来看,一家公司说什么并不重要,但它的资金流向很重要。这有点像嘴和身体的关系,虽然嘴可以胡说八道,但身体总是很诚实。

“不分红、加大投入”,重点是投向什么地方?

目前来看,有两部分是明确的:一是,投入百亿资源扶持新质商家。二是,减免优质商家100亿交易手续费。

一个“新质”,一个“优质”,新平台的羊毛已然就绪。

在我个人看来,电商平台回归到品质之争,是必然路线。由拼多多掀起的这场价格内卷,到现在为止,盲目跟风的玩家们应该差不多交够了学费,也认清了这条路不是那么好走、不是那么有必要都挤在这里。拼多多自己,这两年也在讲品质,很多品牌都在多多开设了官方旗舰店。

从这季财报和电话会透露的信息来看,拼多多会继续加大对品质的提升。它通过调低业绩预期,可以实现让渡一部分利润给到买卖双方,打开“低价格、低利润、高品质”的新局面。

对于想要踏踏实实做小生意、卖好产品的新商家,这就是机会。

在电商生意里,商家高度依附于平台。如果运营策略能紧跟平台方向,就像顺水行舟,可能事半功倍。几乎所有赚到钱的商家,都有一个共同点:踩中平台节奏。我有一位做南红生意的朋友,擅长做短视频,在淘天重点推短视频的时候,第一时间跟进,年销售额快速在2年内做到了500万。

可惜,在我进入行业的时候,同样的方法论已经不灵了。

02

消费降级的拐点可能也到了

拼多多集团董事长、联席CEO陈磊在电话会中表示:“随着社会环境的变化以及公司规模越来越大,我们还将升级公司的治理结构或分配方式",”反哺农业和产业”。

我认为,这样的表述不仅仅是为了“站位正确”,也包含了他对未来趋势的预判,并间接给出拼了多多的做题思路。

拼多多国内外的业绩增长,受益于“消费降级”的市场趋势。但随着国内经济形势“稳中向好”,国外美元降息在即,“消费降级”的市场趋势或许也将出现拐点。

“继续加大投入”说明看好未来市场,拼多多在为未来布局。我认为可以理解为,它委婉地表达了对未来经济复苏的乐观预期,而“农业和产业”这两个提法直指商业链条的源头。

这至少有两层含义:

消费升级不是品牌升级,而是品质升级

让商业链的最底端受益,而不是中间商

如果要更好的理解这两点,我们要清楚拼多多与传统电商底层逻辑的不同。

传统电商的商业逻辑是流量,客户来自搜索或者广告位(资源位),客户面对的是商家。因此,大商家(大品牌)可以占据很大的优势。

拼多多的商业逻辑是算法,客户是被投喂的,客户面对的是商品。因此,有竞争力的商品很容易出爆款,哪怕一家店铺只有一个商品。

一个直观表现就是:拼多多的消费者通常记不住七七八八的品牌,统一称之为“多多上买的”。(这句话我几乎每天都从媳妇嘴里听到。)

即使现在很多品牌都入驻,这依然是拼多多与传统电商平台最重要的区别。

在拼多多上,没什么名气、品牌的源头工厂,可以凭借性价比优势卖出爆款。而它的另一重身份,可能只是某品牌的代工厂。

正是这些小源头商家参与,让拼多多在过去几年中,以低价战术取得了成功。

我理解的消费升级不是品牌升级,而是品质升级。拼多多不是一个传统电商思维,它不是要把大品牌拉进来卖低价,而是把源头工厂来进来,卖性价比更高的商品。在这种基本逻辑下,品牌溢价是不会被认可的。

甚至于说,这些小商家共同拥有了一个品牌:拼多多。

这是“反向定制”的商业模式——挖掘客户的需求,批量定制产品,获取最大的价格优势。这个模式的成功者,比如山姆超市,它的同一类货品的品类并不多,一种商品只有一两种选择,但消费者闭眼买也不容易踩坑。

山姆超市有很多热销产品变成自营产品,这些商品是通过它收集、分析、总结客户的需求,定制出来的爆款单品,这样的产品兼具价格与品质优势,不但大品牌难以做到,甚至连小品牌都望尘莫及。

山姆超市可以这样做的底气在于单品爆款的销量足够大,供应商通过高销量依然可以从“低利润率高品质”的货品中获得足够的利润。现在,这样的条件,拼多多也具备了。

所以,对于普通人和商家来说,分享拼多多增长红利的路径,也就清晰了——

不要做中间商,而是去找源头产品:农业、产业方向。

6月份的时候,我参加了知名公益人邓飞组织的“媒体人下乡创业”活动,得知很多原本生活在五环以内的中产、高收入、高知人群开始返乡创业,其中有些已经做得很成功。

对于在城里陷入迷茫、困境的中年人、青年人或者毕业生,这不仅是一个出路,更是一个很好的机会。

曾经,拼多多是一个光脚的、不怕穿鞋的,经过数年奋斗,我以为攻守之势易位,拼多多也穿上了鞋,背上了包袱。但从此次发布的新闻消息来看,拼多多还是那个光脚的,说干就干。

是时候考虑,重启我的拼多多店铺了。

精彩评论