结论:用三个账户投机申购。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.044 集信国控08629.HK

2024年度第44支新股

公司主要从事建设工程检测检验服务,主要服务对象为中国广东省茂名的客户。

公司成立于2000年,总部设在茂名信宜市,按来自该等服务的收入计,公司已取得长足发展。公司提供一系列建设工程检测检验服务,涵盖业内所涉及的不同类型的检测检验流程。公司主要提供包括地基基础检测服务、基础设施及公共道路检测服务、建筑材料检测服务以及建筑结构检测服务在内的建设工程检测服务。此外,公司亦提供包括边坡监测及基坑监测服务在内的建设工程检验服务。

于2024年8月,公司已获得由广东省市场监督管理局根据检验检测机构资质认定证书批准的总计39个与建设工程、产品及材料检测、环境检测、食品检测及农业相关检测有关的检测检验服务类别的资质,公司提供39个类别项下超过2700个参数的检测服务。

公司已获得广东省市场监督管理局颁发的检验检测机构资质认定证书。该证书允许在开展业务时使用CMA(检验检测机构资质认定)标识。

一、招股信息

回拨机制

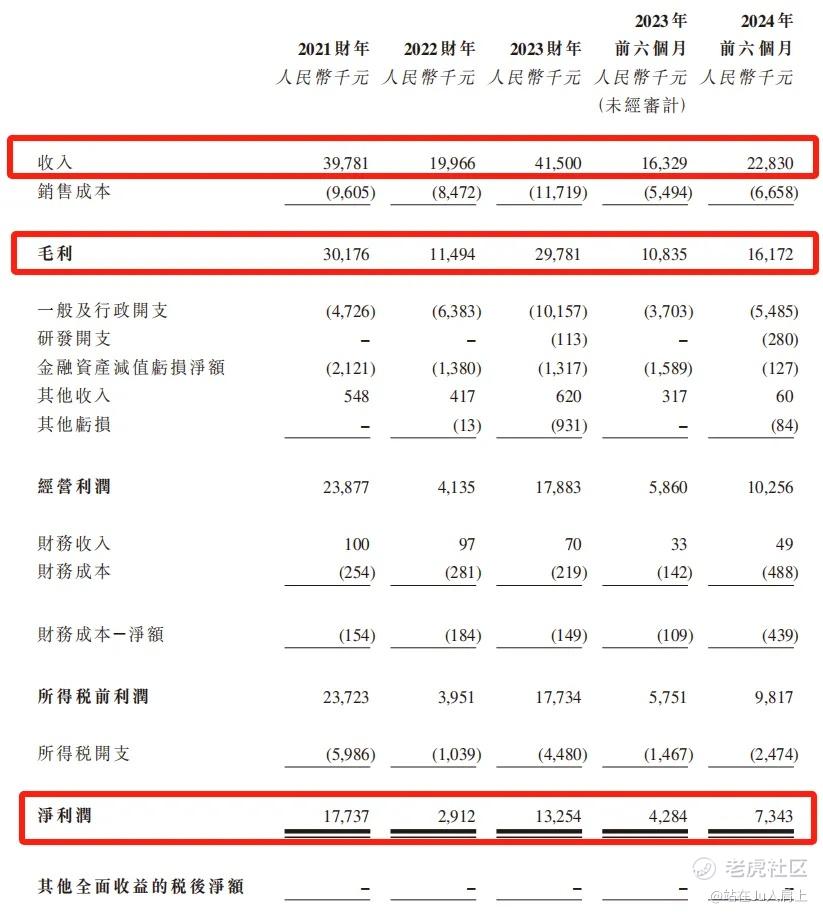

二、财务简析

单位:人民币千元

财务资料显示,

2021~2023年公司收入分别3978万、1996万、4150万,24年前六个月收入为2283万人民币;

2021~2023年公司毛利分别为3017万、1149万、2978万,24年前六个月毛利为1617万人民币;

2021~2023年公司净利分别为1773万、291万、1325万,24年前六个月净利为734万人民币;

同期经调整纯利分别为1773万人民币、291万人民币、1503万人民币,24年前六个月经调整净利为823万人民币 (若不涉及上市开支)

PE-TTM约为17.81~21.46倍。

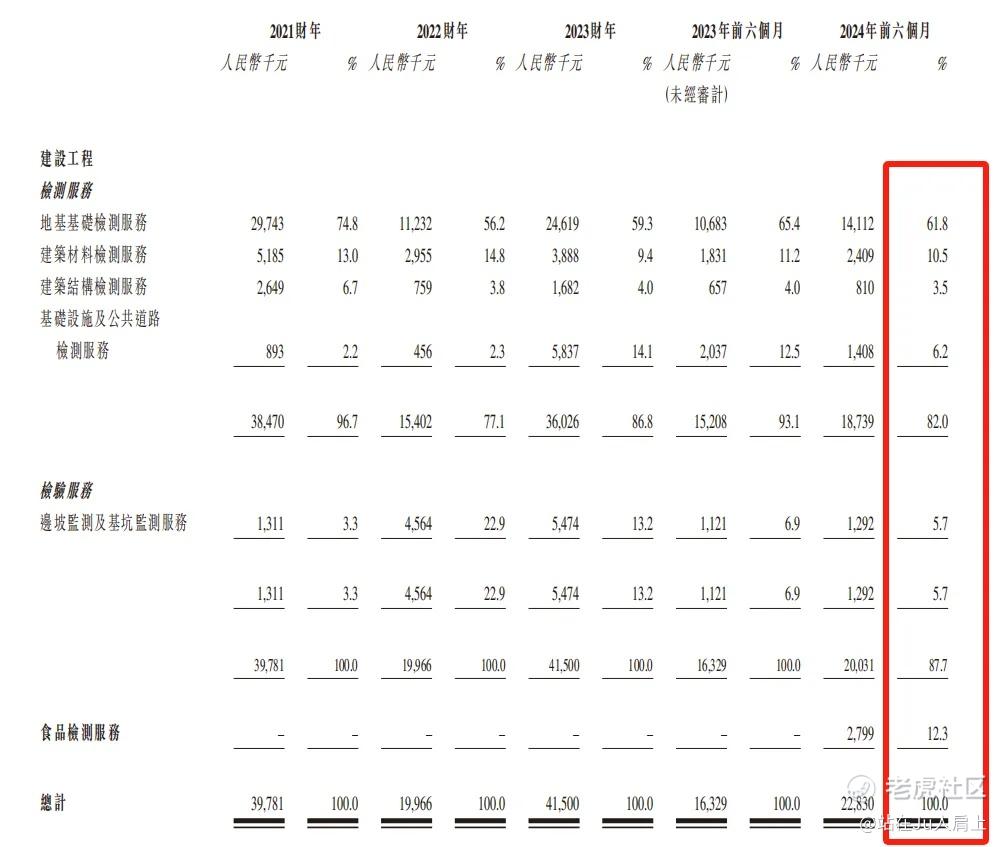

营收来源(按业务划分)

公司营收来源主要为三部分,包括建设工程检测服务、检验服务、食品检测服务。根据财报最新收入占比分别为82%、5.7%、12.3%。

募资用途

募资用途其中集资所得净额约27.5%用于扩充建设工程检测服务,以取得《建设工程质量检测机构资质标准》项下的综合资质并加强公司现有的建设工程检测检验服务,27.7%用于巩固公司在茂名的现有市场地位,拓展公司的服务范围至粤西的三线至五线城市,37.4%用于使公司的检测检验服务多元化,不仅限于建设工程,更扩展至食品及农业、交通及消防等领域,5.5%用于升级公司的ERP系统,1.9%用于一般运营资金。

三、综合分析

1、基石投资者,无;

2、早期投资者;

公司于23年7月及23年11月向信宜市财政局旗下信宜信汇发售股份,彼时发售价较中间价折让约48.3%。禁售期12个月。

3、中签率推算;

公开发行101.8万股,500股一手,甲乙分组后初始手数1018手,最新孖展1.22倍,如不回拨中签率约25%,回拨中签率约30%。

4、保荐人历史表现

联合保荐人华金融资暂无项目,历史首秀。另一保荐人越秀融资今年只有一个项目,上一个项目也是创业板标的优博控股08529.HK表现不错。

5、同行表现

创业板独立成体系,今天上市创业板小票共计2支,优博微涨,元续大跌。

小结:

①市值3亿左右的创业板小票分甲乙组;

②传统检测行业20PE估值不算便宜;

③保荐人越秀小票拿手;

④无基石有超额配售权;

⑤包销佣金4230万港元;

四、操作计划

用三个账户现金申购。

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/gem/2024/0826/2024082600046_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

精彩评论