又有点22年股债双杀的影子了。

周四,美股三大股指高开低走,科技股领跌,纳指下挫约1.7%,科技,可选消费板块领跌,对美债收益率敏感的金融板块上涨,受益于高于预期的成屋销售的房地产板块也上涨——尽管这两个板块看似对利率矛盾,但对经济周期都比较敏感,说明有一些经济复苏的预期,确实,早些时候公布的美国综合PMI,服务业PMI和续请失业金人数都好于预期,虽然制造业PMI创下今年以来最大幅度萎缩,但强劲的服务业数据和较低的原材料价格弥补了这些不足,整体数据还算是金发姑娘。然而,为什么在这种情况下市场却出现了股债双杀,黄金下跌,美元上涨的情况呢?笔者试简单分析。

股票方面,和笔者判断类似,这个地方美股的日线级别反抽过于暴力,比我估计的还要乐观,而在衰退叙事淡化,套利交易基本爆仓完毕之后,市场又开始关心美联储降息和AI浪潮这两个逻辑了,毕竟金发姑娘很难让美联储暴力降息,而下周英伟达即将发布财报,这是美股乃至全球最重要的股票,没有之一,笔者会写文章详细分析财报;现在,对美联储降息的押注开始削减,年内降息预期从100bp下跌到了75bp,大幅降息可能性不再存在,这也基本符合笔者之前的预测;而AI方面,尽管目前传来一些好消息,但大规模应用,AI货币化,资本支出过高等问题还没得到根本解决,这个牵动全球市场的最大动力暂时还没解除警报,希望英伟达交出炸裂的季报。题外话,此前付鹏老师说过,英伟达6月的见顶导致部分投资者平仓,部分偿还日元融资等,然后叠加美国CPI,日央行偷袭加息等,导致了市场大踩踏,开始了一系列的正反馈,现在可能进入2.0阶段,不过笔者认为,后续套利交易卷土重来叠加日央行再次加息等,第二次美日多头爆仓是大概率事件,只是应该不会这么极端。后续美股进入疲软季的9月和选举前+财报季的10月,笔者可能还是会考虑等头肩底,当然如果没新低的话会考虑在总统大选前后买入做右侧交易。而现在,经济衰退担忧交易完了,不降息,经济强劲又要从利多变利空了,可能又有些“好消息就是坏消息”的潜在滞胀逻辑了,下个月的非农和CPI能给出更多的线索。

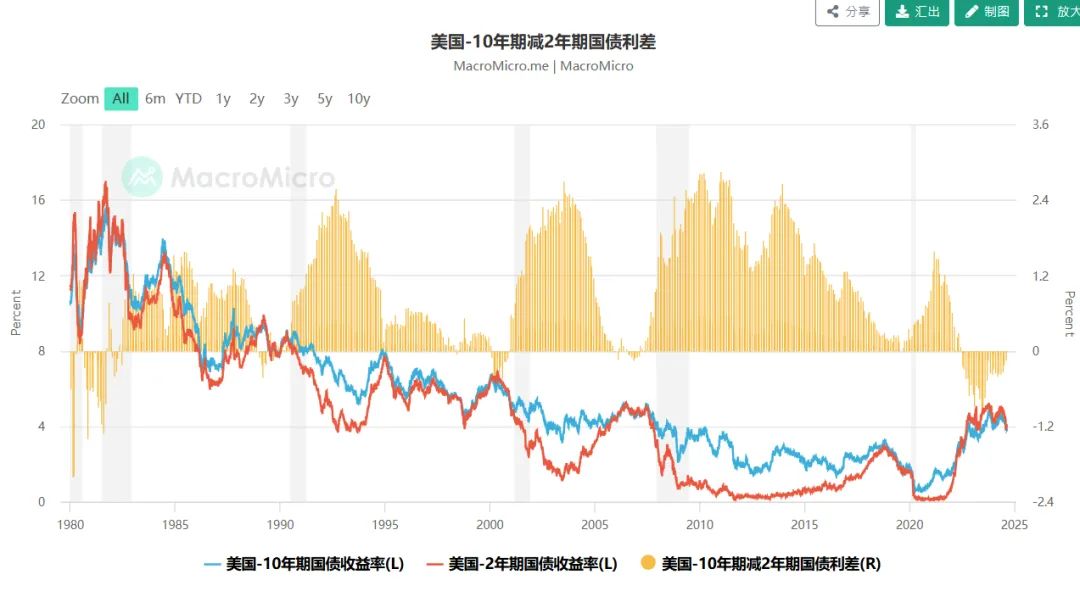

债市其实更好解释,如果联合上述的逻辑和笔者此前分析来看,债券的抢跑最为严重,其次就是美元了,而现在市场开始扭转美联储的鸽派预期,激进降息押注等,美元指数和美债这两个最直接的指标肯定会上跷跷板,笔者依旧认为,美联储的鹰派降息会提振美元指数,利空过度计价降息的美债等。此外,笔者对比了各个经济体的经济指标,央行政策等,认为欧元被高估,考虑到欧元在DXY中的权重,美元指数或在略高于100的地方见底,然后继续走高;英国经济数据倒是不错,央行态度则稍微鸽派,而日央行还要加息,这肯定是提振本币了,美元兑日元或缓慢跌到135甚至更低水平,笔者依旧认为,10Y美债收益率中枢可能在4%以上,现在不是利好,而货币方面,考虑到综合因素,排名可能是日元>美元>英镑>欧元,一个暴论是,欧美可能再次跌破平价,不过需要一段时间。考虑到收益率曲线的可能走势,笔者倒是认为,增持长债或许好一些,短债可能会再次被鹰派数据和美联储创伤,长债跌幅应该有限一些。

贵金属方面,黄金和美元又成了老对手,不过这次倒也是正常的被走强的美债收益率和鹰派美联储击垮,当然目前来看,黄金的逻辑没有走坏,依旧受益于宽信用,而后续不管是川普还是哈里斯当选,美国赤字率料继续居高不下,这也会利好黄金,而美联储的鹰派降息对黄金的冲击应该有限,黄金后续或最多回调到2200美元一线然后创下新高。

目前来看,昨日回调是对美联储降息预期的修正,当然也有部分软着陆交易在里面,美元因为被暴力押注降息所以反攻,美债和美元一样,不过方向反了,而经济软着陆+美联储少降息这个组合对美股从利多变成了利空,衰退担忧基本反弹了,接下来就又是AI是否被证伪和高利率压顶了;不过,笔者目前对美股,美元,黄金都看好,比较看跌美债,AI+软着陆+鹰派降息+宽信用高通胀的美国经济现状或继续延续下去。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论