之前加息太晚,现在降息也会太晚吗?

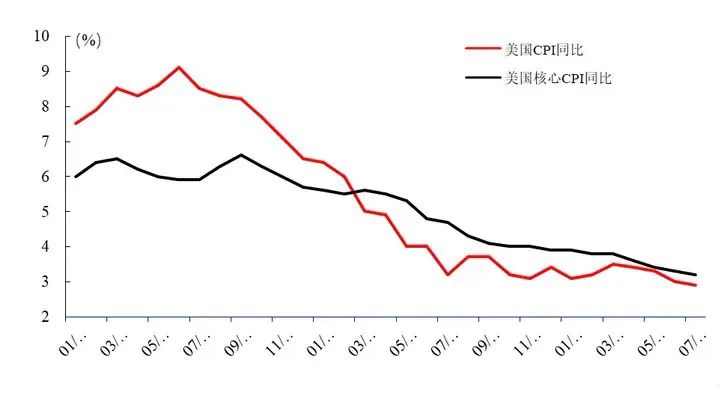

今日北京时间凌晨公布的美联储会议纪要显示,美联储官员认为目前利率处于限制性水平,而在9月降息合适,官员对通胀取得进展更有信心,且发现了一些劳动力市场恶化的早期迹象,甚至有几位官员支持7月立刻降息,不过最后全票通过维持利率不变的决定;另外美联储工作人员则下调了GDP增长预期,这大概会在9月会议经济摘要上体现,尽管此前公布的美国二季度GDP超预期;此外,美联储官员们还谈到了金融体系稳定和脆弱的问题,强调对金融系统监测等。整体来看,这份美联储会议纪要和笔者预期一致,比FOMC声明和鲍威尔发布会更加鸽派,非常看重劳动力市场,经济增长等,尽管声明和鲍威尔发布会都重复了通货膨胀,双重使命等,而会议纪要里甚至有些对经济的悲观,比如劳动力市场恶化快于预期,经济增速放缓等,此后的非农报告证明了这一点,不过PMI,零售等数据又几乎打消了衰退预期,目前亚特兰大联储对美国三季度的GDP增速预期依旧在2%的水平,但低于今年二季度的2.8%和去年同期的4.9%,当然还有更多数据要公布,届时对经济的预期可能有所回升;通货膨胀方面,美联储青睐的PCE数据明显降温,而本月的CPI报告也显示了这一点,不过通胀最大头的住房环比明显加速,而随着MBS利率下降,房地产活动再次温和扩张等,这方面通胀可能又要再加速,好消息是支撑房地产和整体经济不会大降温。

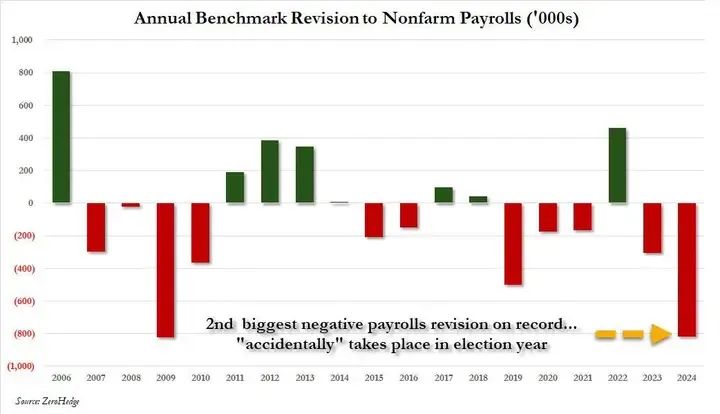

劳动力市场方面,昨晚,美国劳工部公布了QCEW数据,显示美国在2023年4月—2024年3月的新增非农被夸大了81.8万人,相对于整体非农被夸大了0.5%,而具体到每月被下修约6.5万人;具体到项目上,在私营部门中,年度就业下修幅度最大的是“专业与商业服务业”,比最初预估减少了35.8万人;其次是休闲和酒店业减少了15万人,制造业减少了11.5万人,贸易、运输和公用事业减少了10.4万人。其中在贸易类别中,零售贸易人数减少了12.9万,此外,在为数不多年度招聘人数出现上修的领域中,私人教育和卫生服务的就业上修了8.7万人,运输和仓储上修了5.64万人,其他服务上修了2.1万人;这段时间整体新增就业夸大了超过1/3,略微超过市场预期,但市场确实也没出现恐慌性抛售,笔者强调这确实符合个人之前分析,即疲软的非农和超过萨姆法则的失业率已经被市场计价了,非农超预期下修也是情理之中;笔者认为,周五杰克逊霍尔上鲍威尔可能会提及到这一因素,强调劳动力市场被夸大,但应该也会说劳动力市场尽管降温但依旧偏强,释放鸽派但乐观的信号;不过,也有学者用了自己对萨姆法则的进化指标,通过萨姆法则叠加职位空缺率下跌速度等,认为美国的衰退可能已经开始,最早是一季度,最迟是三季度,而且这个数据组合自大萧条以来从未失效,不知道能不能适应现在疫情后+移民的情况;不过,笔者对美国劳动力市场还是比较乐观的,大量潜在的劳动力供给,劳动参与率的缓慢恢复,失业率的潜在下降,强劲但不至于引发通胀螺旋的薪资增长,全职岗位的恢复和挤兼职,临时工的调查水分等;目前,美国劳动力市场降温已成定局,而未来职位空缺的继续下跌和失业率在4%左右的震荡,也是经济软着陆的体现——不过目前稍为有点快了,可以再反弹一点然后横盘。

然而,考虑到目前一系列的经济指标(包括房地产市场),美联储7月不降息算不算太迟了点?2021年的镜面或者沃尔克的紧缩过度又会重演呢?根据泰勒法则,美联储目前的利率应该在4%以下,即使AI对长期增长和通胀产生了抬升,目前美联储应该的利率也不会高于4.5%,现在的利率确实具有足够的限制性;不过,我们假定7月意外降息25bp,9月和12月再分别降息25bp,全年降息3次,年底利率4.75%,明年再降息5次,利率3.5%,基本也符合笔者的预期,而7月降息前置其实可能没那么大必要,笔者觉得美联储没有行动过迟,后续降息+放缓QT+后续QE是可以对冲下行风险的,如果7月降息前置,到年底的降息空间也不会有太大变化,而且过于突发的降息要么让通胀大反弹,要么让市场开始恐慌感冒就进ICU插管,坏处似乎更多。

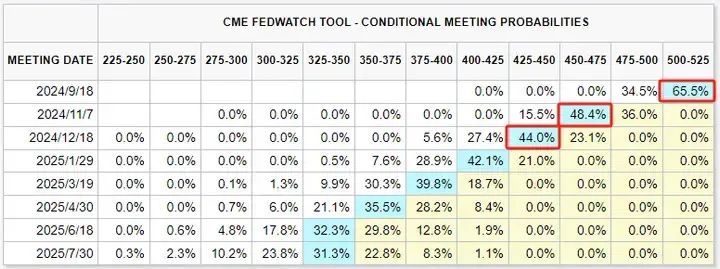

尽管9月份降息25个基点将标志着朝着正常化方向的小幅调整,但几位分析师表示,美联储需要加快降息步伐,以确保美国经济软着陆。 摩根大通资产管理公司的董事总经理兼投资组合经理普里亚-米斯拉说:“这归根结底是美联储是否需要提前降息的问题。”“如果风险是劳动力市场的恶化,我认为美联储应该加快速度,比如几次50个基点的降息,直到利率回到中性区间,然后就可以更细致地考虑降息的速度。”从更广泛的角度来看,经济学家们表示,会议纪要将继续为央行下个月降息奠定基础。Forexlive外汇策略主管表示:“这里没有什么大的意外,但这描绘了美联储有望在9月降息的图景。”不过尽管会议纪要支持了9月份降息25个基点的预期,但经济学家指出,会议纪要并没有为更广泛的前景增添任何新内容。目前市场已经预计,下个月降息的可能性为100%,降息50个基点的可能性约为30%。美国银行的克劳迪奥-伊里戈延和安东尼奥-加布里埃尔在本月早些时候的一份报告中写道:“稳健的经济活动和大部分通胀方面的好消息让我们对美联储在9月和12月分别降息25个基点的呼吁感到放心。”管理着9.3万亿美元资产的投资公司先锋在本周发布的月度更新中写道:“最近的数据表明,劳动力市场正在走软,美联储似乎也注意到了这一点。美联储在7月份已经发出强烈信号,准备在9月份将联邦基金利率目标下调25个基点。现在我们预计今年将再次降息25个基点,利率在2025年底的目标区间为3.25%-3.5%。”高盛则更加鸽派。该行美国首席经济学家大卫-梅里克尔分享的一份问答显示:“我们预计美联储将在9月、11月和12月连续三次会议降息25个基点,然后从明年开始每季度降息一次,最终利率将降至3.25%-3.5%。”他还表示:“我们认为,迄今为止失业率的上升以及劳动力市场的其他疲软迹象足以让FOMC加快最初的步伐……但不足以降息50个基点。美联储官员自7月就业报告以来发表的言论与我们对其9月降息25个基点的预期一致。如果8月份的就业报告弱于我们的预期,则最有可能促使9月份的降息幅度加大。”

至于周五晚上的杰克逊霍尔,鲍威尔讲话可能会呼应非农修正,会议纪要等,基调较我的预测更为鸽派一些,但考虑市场的定价过度,美元,美债等可能还是会给出鹰派的反应,目前美元已经来到了年初计价今年降息6次的位置,而目前市场预期年内降息是4次,也即一次降息50bp,笔者目前认为还是不太可能,年内最多降息75bp,累计降息50bp不是不可能,尤其是PCE通胀由于低基数效应反弹,大选后的不确定性落地企业加大开支等,都让经济和通胀得到了动力,让美联储无太多放松空间。至于9月FOMC,美联储可能会上调失业率预期,下调利率,GDP和通胀预期,整体呈现软着陆——宽松的基调,不过依旧认为目前市场定价过于鸽派,美元,美债都有过度计价,在9月初的数据公布后,美元指数可能超预期上行,市场暴力削减降息预期,而美联储降息后或会有第二波暴力扭转。不过,如果8月失业率大于4.3%且CPI出现低增长零售超预期负增长等,美联储还是有可能一开始暴力降息50bp的,彼时交易逻辑会发生重大变化,而且会有系统性经济风险,笔者这里暂时先不讨论。

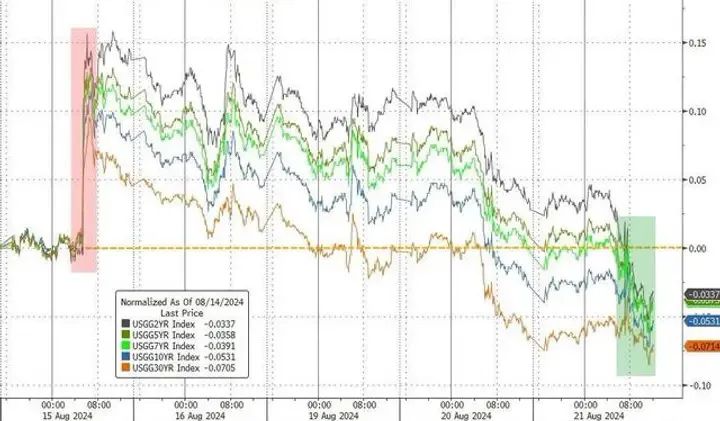

市场反应整体来看,超预期下修的QCEW报告和鸽派的美联储会议纪要都让市场降息预期开始升温,对经济衰退的担忧也有所升温,因而美元和美债收益率携手下跌,不过顺周期,受益于低利率的小盘股表现倒是不错,这可能和之前部分错杀经济衰退交易有关;至于下半年的美国GDP增速,可能甚至不会怎么降温,而假定美联储降息75bp且CPI,PCE通胀反弹,那么美国明年的经济通胀料再度反弹,对后续宽松构成障碍,目前笔者依旧不推荐投资者过度计价美联储降息预期,不过考虑到交易逻辑,预期变化等,黄金,股市等资产在市场削减美联储降息预期的时候可能不会明显下行,除非真的又像22年那样玩滞胀交易,不过从衰退交易无缝切换到滞胀交易概率太低太低。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论