2024年上半年,在行业持续调整和外部宏观环境转弱的背景下,中集车辆(301039.SZ)展现了强大的韧性和稳健的经营能力,市场竞争力持续增强。

"星链计划"作为公司第三次创业的重要战略,通过创新设计、技术应用、组织变革和资源配置优化,有效提升了公司的核心竞争力。该计划自年初顶层设计完成后,迅速推进并深入实施,公司在生产效率提升、市场拓展方面均取得显著成效:

具体而言,中集车辆通过数字化转型,优化了从采购到生产的全流程,提高了生产效率和产品质量。同时,公司推广模块化产品,降低了产品种类,提高了生产标准化程度,加快了市场响应速度。此外,组织结构的优化也提升了决策效率和执行力,使公司能够更好地应对市场变化。

着眼未来,中集车辆将继续坚持技术创新和组织改革,不断提升自身竞争力,持续打造新质生产力,以适应宏观经济发展的新常态,中集车辆有望引领半挂车产业进入新的发展阶段。

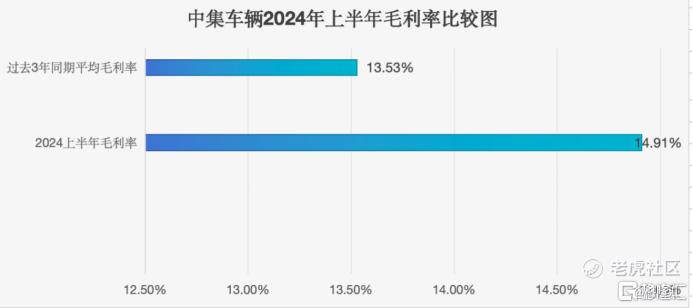

一、上半年毛利率达到14.91%,维持向上抬升趋势

据公告所示,中集车辆2024年上半年实现营业收入107.00亿元人民币(单位下同),实现归属于上市公司股东的净利润5.63亿元,扣除非经常性损益后的净利润为5.51亿元。同时,公司披露了2024年中期利润分配预案:以18.74亿股为基数,拟向全体股东每10股派发现金红利2.80元(含税)。

尽管净利润受到北美业务回归常态水平和上年同期高基数投资收益的影响,净利润有所回调,但公司盈利质量的核心指标——毛利率,却以卓越表现抢眼夺目。

上半年,公司毛利率达到14.91%,这一数据不但超过了过去三年同期的平均毛利率13.53%,也大致的反映出中集车辆在2021-2024年上半年期间毛利率维持整体向上抬升趋势,显示了公司在精细化管理和产品定价方面的优势。

毛利率维持向上抬升趋势,是中集车辆在生产、产品与市场三方面努力的成果。公司通过技术创新提升效率,优化产品结构满足市场需求,并精准定位市场。这些努力为公司可持续发展奠定了坚实基础,巩固了行业领先地位。

二、剖析中集车辆的三大阿尔法增长点

Wind数据显示,近一年以来总计8位分析师给予中集车辆"买入"或"增持"评级,从一致性预期来判断,行业分析师"清一色"对该公司未来发展传递出相似的积极看法或观点。

在行业整体及外部环境尚无明显回暖迹象的背景下,分析师们的乐观并非基于行业大势的贝塔效应,而是源自中集车辆自身所独有的阿尔法优势——即超越市场的独特竞争力。

从逻辑上来看,笔者归纳总结为以下几点:

第一,中集车辆在半挂车及专用车上装领域,无论在整个大赛道还是在多个细分赛道,公司均有着无可匹敌的超强竞争优势。

根据《Global Trailer》发布的《2023年全球半挂车OEM排名榜单》,中集车辆被评选为全球排名第一的半挂车生产制造商,连续十一年位居榜首。

2024上半年,中集车辆各业务集团继续在各自细分赛道取得市场领先地位:

星链灯塔先锋集团,在中国及"一带一路"市场,通过模块化产品升级迭代和订单中心运营优化,实现了销量和收入的逆势增长,中国市场份额连续五年位列第一。

强冠业务集团,通过技术创新和营销模式创新,如头挂一体化混动半挂牵引搅拌车的研发,在罐车市场不断巩固其市场领导地位。

北美业务,实施"大白熊计划",积极探索北美冷藏半挂车全球供应链新发展格局,深化本地化经营。

欧洲及其他业务,通过优化制造流程和柔性化产线,提升了生产效率。SDC公司在英国市占率稳居第一,LAG公司保持在欧洲罐车市场的领先地位。

专用车上装业务,位居中国自卸车改装行业前列,通过精益管理和新能源产品的布局,该业务在城市渣土车市场实现了显著的市场占有率提升。

同时,中集车辆亦开拓新能源和自动驾驶场景下的创新商业模式,推进其在自动无人驾驶卡车以及新能源智能物流运输领域的先行战略布局。

第二,中集车辆基于多个细分赛道的领先优势,造就了其多元化及国际化的增长来源。

与那些依赖单一业务来源的企业不同,中集车辆依托多个业务集团的增长潜力,这些潜力在不同的时间段内先后释放,为公司业务规模的稳健扩张与可持续性增长奠定了坚实的基础。

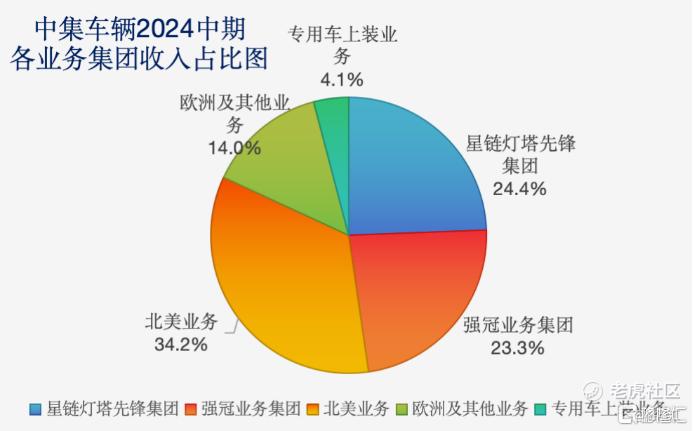

在2024上半年,中集车辆各业务集团收入占比如下图所示。

能够快速捕捉到的一点是,北美业务收入占比录得35.8%,远低于去年同期46.9%,也低于去年年末录得的43.3%。值得注意的是,尽管上半年处于高景气的北美业务逐步回归常态化,但公司内部展示出了其他内生增长力。这主要体现在星链灯塔先锋集团和强冠业务集团快速攀升的业绩补位,以及欧洲及其他业务守住基本盘,澳洲市场异军突起。

这也是公司收入及盈利能够持续展现韧性的重要原因。

第三点则是,构建新质生产力将为中集车辆整体竞争力注入源源不断的动力。

关于未来如何构建并强化自身的新质生产力,中集车辆将紧密遵循其战略规划,针对各个业务集团的具体需求与侧重点,采取差异化、精准化的策略。

对星链灯塔先锋集团而言,关键在于"星链计划"持续快速推进,加速推动半挂车生产组织的结构性改革,抓住新一轮交通运输设备"以旧换新"政策窗口期,实现国内半挂车业务突破性增长;对强冠业务集团来说,则是要积极推动产品模块化,并开拓海外市场,孵化创新业务,壮大第二增长曲线。;对北美业务而言,重点将放在恢复集装箱骨架车营运交付,落地战略规划,推进北美冷藏半挂车业务升级;欧洲及其他业务将发挥全球供应链优势,完善LoM制造工厂布局,提高生产效率,同时探索新业务与产品,拥抱新发展机遇;专用车上装业务将保持细分市场头部位置,聚焦降本增效,发挥LTP+LoM交付优势,提升市占率及盈利水平。

三、打造新质生产力,实现周期穿越

关于中集车辆未来新质生产力的打造路径,最新一期的业绩公告中也带来了详尽的阐释。经过归纳总结,以下观点可供投资者参考。 $中集车辆(301039)$

面对全球经济新常态和行业挑战,中集车辆正通过新质生产力的构建,从根本上摆脱行业低质量竞争,实现从低质量竞争向高质量发展的跨越式转型。能否成行?主要取决于公司未来能否在以下五点方面共同实现突破:

1)全面实施"星链计划":公司以"星链计划"为核心,通过创新设计、技术革新、组织结构优化和资源配置,提高生产效率和市场响应速度,巩固和扩大了市场领先地位。

2)深化新能源产品创新:建立新能源头挂一体列车平台,推动电动化研发,实现经济性、动力性、安全性的全面提升,引领运输模式创新。

3)跨洋经营效率提升:坚持"跨洋运营,当地制造"战略,深化全球供应链管理,吸引国际企业参与中国市场,提升跨洋经营效率。

4)强冠业务集团改革:启动"强冠雄起"计划,推动水泥搅拌车生产组织结构性改革,优化产能资源配置,夯实罐车市场的领导地位。

5)升级组织发展的顶层设计:进行顶层组织设计,构建企业治理架构,搭建技术总部,提升技术研发及创新能力,应对跨洋运营挑战,最终为全面打造新质生产力提供组织保障。

综合来看,中集车辆的这五个系列有力举措分别对应着市场适应性、技术创新能力、全球化战略、资源配置效率及组织执行力等更加底层的核心能力。

第一,市场适应性。公司是否能够准确把握市场需求,快速响应市场变化,是其战略能否成功的关键。

第二,技术创新能力。持续的技术研发和创新是摆脱低质量竞争、提升产品竞争力的核心。

第三,全球化战略:在全球市场进行有效布局,实现"跨洋经营,当地制造",需要公司具备跨文化管理能力和全球资源整合能力。

第四、资源配置效率:优化资源配置,提高生产和运营效率,对于降低成本、提升盈利能力至关重要。

第五,组织执行力:组织结构的优化和治理架构的完善需要强大的执行力来确保各项计划的落地。

以上能力一旦被厘清并得到进一步的汇总、归因之后,不仅能够帮助中集车辆重塑护城河,凝聚公司在新时代的核心竞争力,也将为半挂车行业的高质量发展树立了新的标杆,预示着公司将在新的发展阶段继续领跑行业,在长周期内实现可持续发展及周期穿越。

精彩评论