种种迹象表明, $哔哩哔哩(BILI)$ B站的盈利似乎近在眼前了。

在其最新发布的Q2财报里,剔除股权激励、无形资产摊销后的经调整净亏损为2.71亿元,同比收窄72%,为近年单季最大幅度减亏。对应毛利润为18.3亿,增长49%;费用率(营销研发行政费用/总收入)首次降至40%以下。开源方面,高毛利率业务广告的营收占比继续增加,带动整体毛利率抬升至30%,让盈利预期成为可能。

Q3还将叠加暑期旺季因素,让B站投资者有理由期待一波盈利。然而比盈利与否更重要的是,年初B站股价还曾一度跌破10美元,增速放缓、信心受挫,经历大半年开源节流,Q3很可能是重建信心之时。“悟空热”能否带动国产游戏热?全国600辆“痛车”齐聚今夏Bilibili World所营造的消费声势是否预示平台商业化驶入快车道?都值得期待。

游戏迎来正增长

随着国产3A单机大作《黑神话:悟空》的爆火,游戏制作方4年前在B站上的一条投稿再次引发转评热潮。这条13分钟的实机演示视频在当时发布两小时内即冲到B站热门第一,24小时播放量破千万,目前播放量超过5800万。四年来,该制作方在B站社区持续预告、试玩直播、测试,累计攒粉364万。游戏上线当天在B站上有几万人直播玩这款游戏。良好的社区生态见证了这个爆款一路走红。

B站董事长陈睿这些年一直强调社区生态,并将社区视为他们与其他内容平台的显著差异点。社区背后是用户成长和忠诚度,以及由此形成的圈层氛围。以前在B站MAU月活只有1亿、DAU日活3000多万时,外界曾担心它的二次元圈层壁垒太高,破壁阻力大;现在B站MAU达到3.36亿、DAU为1.02亿时,社区准入门槛已明显降低,多元文化涌入,却仍保持了社区化内核的稳固。

据了解,B站用户平均年龄是25岁,有六成用户关注泛游戏内容,游戏一直是B站最受欢迎的品类之一。但整个2022年B站游戏营收增长停滞,2023年游戏营收下滑20%,一直在做减法。今年二季度游戏收入同比迎来正增长,为13%。老游戏《命运-冠位指定》《碧蓝航线》的长线运营,以及新游戏《物华弥新》《三国:谋定天下》等迎来上升势头。其中,《三国:谋定天下》是B站迄今运营的最快达到10亿元流水的游戏作品。多年来B站用户破圈也伴随着游戏受众破圈,从二次元游戏开始接受SLG策略游戏等更多题材。这款立项于两年前的策略游戏也是从大数据标签中嗅到了这种玩家偏好转变。

今年夏天从Bilibili World到China Joy,再到“悟空热”破圈,持续的游戏氛围加码对玩家热情产生了催化作用,腾讯旗下两款代表游戏也在Q2恢复了流水同比增长。目前B站游戏业务的营收占比在17%左右,营收贡献不算太大但稳定毛利率作用不小。摩根大通本月研报判断B站游戏收入仍有很大的潜在上升空间,并重申对该公司的增持评级,相信其基本面仍然健康,“料次季业绩成为下一个股价催化剂”。

广告带动毛利率抬升

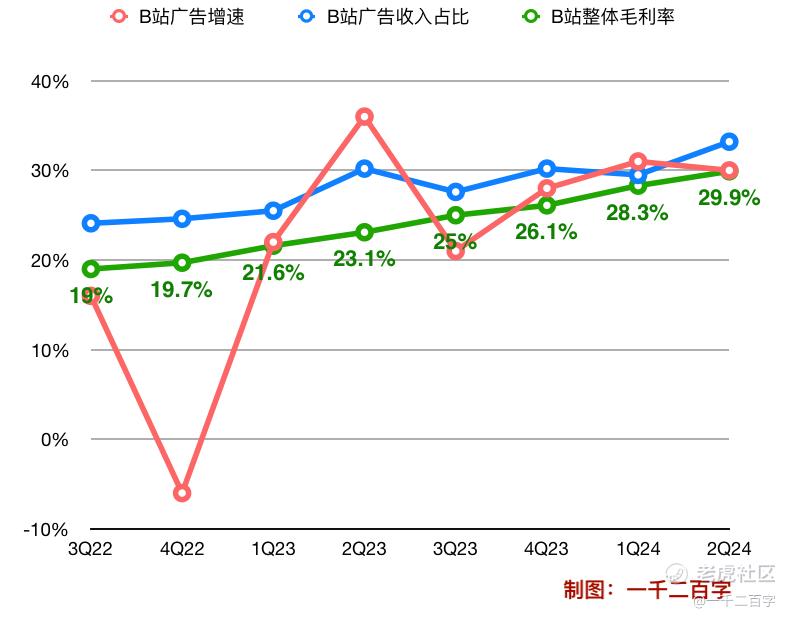

过往在B站游戏业务承压的季度中,广告业务一度扮演着“黑马”角色,现如今这匹“马”已经跑到了赛场中央。广告营收占比逐季度提升,至今年Q2已达总营收的33%,三分之一的份量,即20.4亿元,广告同比增速30%,实现连续6个季度增速在20%以上。

由于当前 $腾讯控股(00700)$ 腾讯网络广告收入增长主要由处于上升势头的视频号广告(其次为长视频广告)所贡献,在产品形态上与B站具有相似性,两厢可做参照。根据财报,腾讯Q2网络广告收入达到299亿元,同比增速19%,整个上半年增速是22.6%。B站今年上半年广告同比增速为27.8%。

为什么说广告业务对B站未来盈利预期、乃至商业化架构很重要?

至少从最近8个季度看,B站整体毛利率走势与广告业务在总收入中的占比趋势具有同步性(图中的绿、蓝色曲线)。也就是说,相对高毛利率的广告业务崛起,带动了公司毛利率水平抬升,成为未来盈利预期的重要贡献因素。横向看,各家公司在互联网大环境不景气阶段实施降本增效,裁员、砍业务、缩减营销投入等可在短期内产生立竿见影的效果,但长远看还是要有一个开源增效的支柱业务带来信心。

由于B站采取多元营收结构,在成本项目中,收入分成成本一直占比较高,通常都超过总成本的一半,这些包括给UP主、主播和游戏商的分成等。这也是导致毛利率不高的一个因素。而广告打破了这一“模式禁锢”。

此外对生态来说,广告是串联起平台-品牌-用户-KOL的一条商业纽带。借此增加UP主的收入,相当于增加平台的内容供给。B站采取“大开环”策略,一系列“星火计划”(与淘宝) $阿里巴巴(BABA)$ 、“京火计划”(与京东)、“唯火计划”(与唯品会)为电商各垂直行业带去新客。今年6.18大促,电商客户在B站投放广告同比增长300%,带货GMV同比增长140%。

据分析师会议上的数据,二季度B站视频播放量增长18%,其中家居、房产、汽车、时尚、美妆的日均播放量增长在30%以上,母婴、亲子品类增长80%;上半年每个月有7300万用户在上面看汽车评测视频。这说明,当B站用户将自己的生活轨迹“同步”到视频消费上来,并为购买大件商品寻找消费决策时,他们在广告主眼里的用户价值也得以释放。

高强度减亏已满一年

B站Q2非通用会计准则下经调整经营亏损2.84亿元;经调整净亏损为2.71亿元,同比收窄72%为2023年减亏以来单季最大幅度。在剔除股权激励、无形资产摊销等开支后,该公司已经很接近Non-GAAP下的盈利。从下表不难看出这一趋势。

图中,随着粉色曲线费用率水平(营销研发行政费用/总收入)的持续降低,Q2已首次降至40%以下,达39.5%,叠加毛利润的增加,使得经调整净利润正趋近于盈亏平衡点。这也是B站管理层今年初定下的一个目标。

回顾2022年,当时在努力扩充用户基数的B站亏了67亿元(经调整净利润),当年亏损仍在增加。后转变风向,2023年亏损34亿元,收窄49%,整个互联网环境也进入降本增效周期。细看,B站是从2023年第二季度,也就是一年前开始大手笔减亏,此后各季度经调整净亏损同比收窄幅度一直没有下过50%。

也正是从彼时开始,2023年三季度B站经营现金流开始转正,并保持至今。今年上半年产生约24亿元经营现金流净额,其中Q2现金流为17.5亿,实现了业务资金的自给自足。

从分析师会议上传递的信号看,B站管理层对Q3展望还是比较乐观的,并预测广告业务将保持增长势头、跑赢大盘;同时对新的精品游戏做好了长线运营的准备。回顾B站从2021年一季度港交所二次挂牌至今的战略走向,成功破圈确实让平台多了更丰富的选择,形成了以内容付费、给UP主付费这种C端直接付费模式,以及广告主投放这种B端间接模式的变现组合。在Q2全网各广告联盟因互联网客户缩减投放而放缓增长的大环境下,B站广告能抢到一个30%的增长,看来B站用户的商业化价值正得到应有的释放。

精彩评论