最后补充一些,硅片的基础内容,大尺寸成本更低,为什么巨头还扩产182尺寸的呢?硅片见底因素有哪些?主流产品反而受需求影响价格波动更大!硅片反弹能持续多久?

3分钟看完,你就都知道了~

(一)

趋势是大尺寸化,因为成本更低,在硅棒环节,产量就能提高15%左右,而电站的建设总成本,能降低0.1元/W左右,那么大尺寸方面谁是主导地位:

210mm:TCL中环主导推动起来的,绝对的龙头,天合光能、东方日升也不错;

182mm:隆基为主,晶科能源和晶澳科技也有布局。

(二)

大尺寸成本更低,为什么巨头还扩产182尺寸的呢?

因为目前的光伏一体化技术,更适合182尺寸,由于很成熟,在整体协同上效率更高,

所以弥补了成本的缺陷,在过渡到210之前这个份额还是要吃的(隆基等巨头也布局210尺寸)

(三)

1.2024硅片整体产能将达到1103GW,预计N型硅片渗透率在2026年将突破50%,成为主流尺寸。

2.这篇硅片环节各家占比及产能漏了通威,

通威硅片产能:15GW(通合项目),16GW(四川乐山和峨眉山),

硅片这块相对克制,主要是供应自身电池产能需求,主流技术也有在跟进。

(四)

硅片环节难度也蛮高的,所以玩家没那么多,行业集中比较高。

目前价格:还在P型210mm是1.7元,N型210mm是1.6元,

而2元/片时,头部还有钱赚,隆基硅片毛利率17.6%左右,中环毛利率19%左右,

现在这个价格除非是一体化企业(晶科能源和晶澳科技)硅片自用,那还好,

否则连头部都亏,更别说那些小厂了。

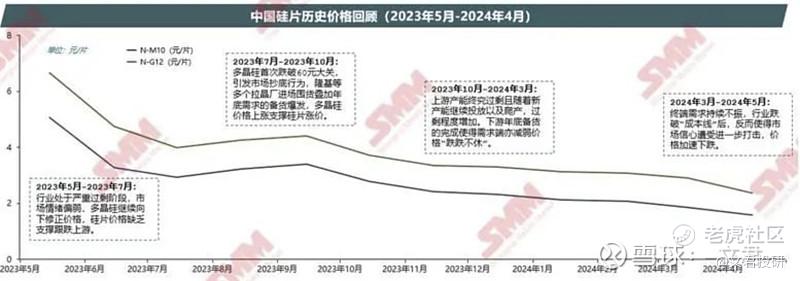

(五)硅片何时见底

1.历史:硅片历史

2.当前:硅片电池艰难挺价,

受上游硅料影响,2024 H1硅片价格快速下探,突破行业生产成本线,大部分产品价格都已触底,维稳中。

P 型 :M10 每片 1.25 元、G12 为 1.7 元;

N 型:M10 每片 1.1 元,G12为1.6-1.65 元,

G12R 需求疲软,从七月初的 1.35 元降至 1.25 元。

3.预测:

1)一切都得看上游硅料环节,要是减供,Q3末价格小幅回升,那么,受上游涨价影响,有望带动硅片价格的上行。

2)N 型成为主流后,P 型反而因产量相对紧俏而溢价!

反观 N 型,受制于下游需求(G12 ),特别是 G12R 近期不断下探,

而且,大尺寸性价比减弱,部分企业可能会转向生产小尺寸硅片,

产能占比最高的 M10 硅片,在前期库存大量出清下,部分企业也在近期尝试提高报价。

另外,硅料减产,库存减少,价格反弹,但此轮反弹不具备较大的反弹空间,价格反弹存疑~

谢谢这么优秀的你还关注了我♥️,欢迎转评赞! $通威股份(600438)$ $隆基绿能(601012)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论