这篇随笔分析下硅料环节几家公司战略布局的情况~

(一)

1.特变电工

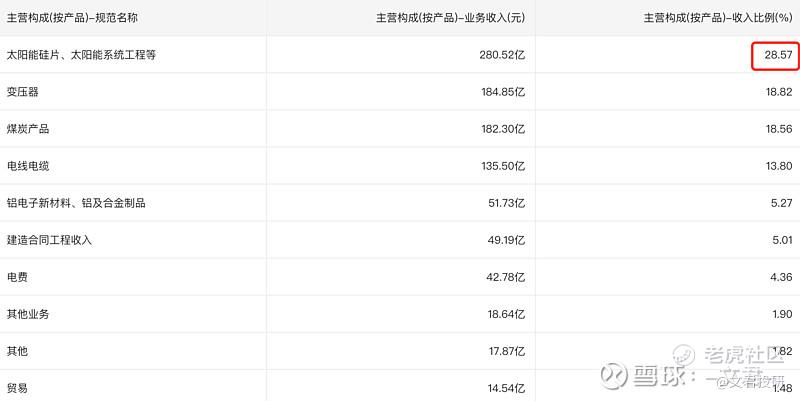

特变业务是真的杂:如下图,他是真的家里有矿,还是金矿,还控股两家上市企业,

其中,煤炭储量为中国神华的三分一,

从中可以看出特变的战略规划:

向上:工业硅(规划了100万吨工业硅项目,有配套的矿山,首期40万吨工业硅项目今年会投产)、矿山延伸(提高N型硅料的比例),降低硅料生产成本(硅料属于搞副业),

向下:建光伏、风电电站;

电池片,组件,硅片业务没有涉及。

(二)通威

1.规划了150万吨工业硅(多晶硅的原料是工业硅),且配套了可供开采30年的矿山,为自身产业链安全做好双保险(在一个工业园里,运输费、仓储、人力成本等综合成本大大降低)。

通威硅料都投产后,成本能够做到3.3万元左右,配套的工业硅投产后,

估计成本可能在3万元左右,当下市场价格已跌破通威成本价(4.2万以内),4万可以说是2026硅料行业出清后能维持的价格!

2.整个硅料行业,通威扩产最早,也最激进,正好赶上了上行期,赚的盆满钵满,

前期22万吨硅料投资在2022年底成本都收回来了,没有融资成本,后面挣的都是利润,

越早收回成本对硅料成本影响很大,这也是通威成本低且又能在当下疯狂扩产的原因。

(三)大全能源

大全是纯粹的硅料企业,

战略:向上延伸(工业硅、有机硅),

也没有布局硅片、电池片、组件,没有电站。

2023单位生产成本为48.70元/kg,2024Q1下降至45.99元/kg,单位现金成本降至40.5元/kg(4.05万元/吨)。

(四)青海丽豪

黑马来着,目前规划着60万吨,60万吨要花630亿!

丽豪董事长曾是通威的高管,与实力雄厚的资本合作的,

进展:目前已经完成15万吨硅料投产,但能不能达产就。。。不知了

(五)落后产能

硅环节是所有光伏环节建设周期最长的(可回看光伏产业上游各家盈利质量对比),而且产品还需要爬坡时间,一般半年,而只有通威敢说投产即达产!

硅料从P型升级到N型,意味着:硅料纯度达不到11个9,会成为落后产能(不过还有2年喘息时间)

一旦通威40万吨N型投产,p型企业连喘息时间都没了。

硅料环节还是有很多可聊的~客观分析,没有唱多光伏~晚安

谢谢这么优秀的你还关注了我♥️,欢迎转评赞!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论