文:零点财经

作为一家位于经济活跃的浙江省的城市商业银行,杭州银行 $杭州银行(600926)$ 以其持续的业绩增长和资产质量的优异表现,被视为成长性银行股的标杆。

数据显示,2016年,杭州银行在浙江省的贷款余额市占率为2.15%左右,而2023年这一数据便增长到了2.91%。

存贷款层面,2023年,杭州银行存款增速为12.63%,贷款增速为14.94%,今年一季度其存款增速为6.55%,贷款增速为7.89%,增速相对较高。

但业务增长的背后,杭州银行也正面临各种问题与挑战,如发展模式较为依赖地方基建等对公项目,零售与中间业务占比较低,导致资本消耗较大,以及随着宏观经济增速放缓和银行业净息差的下滑、营收增长放缓、经营过程中因违规操作而不断收到的罚单等。

01

8个月收420万元罚单

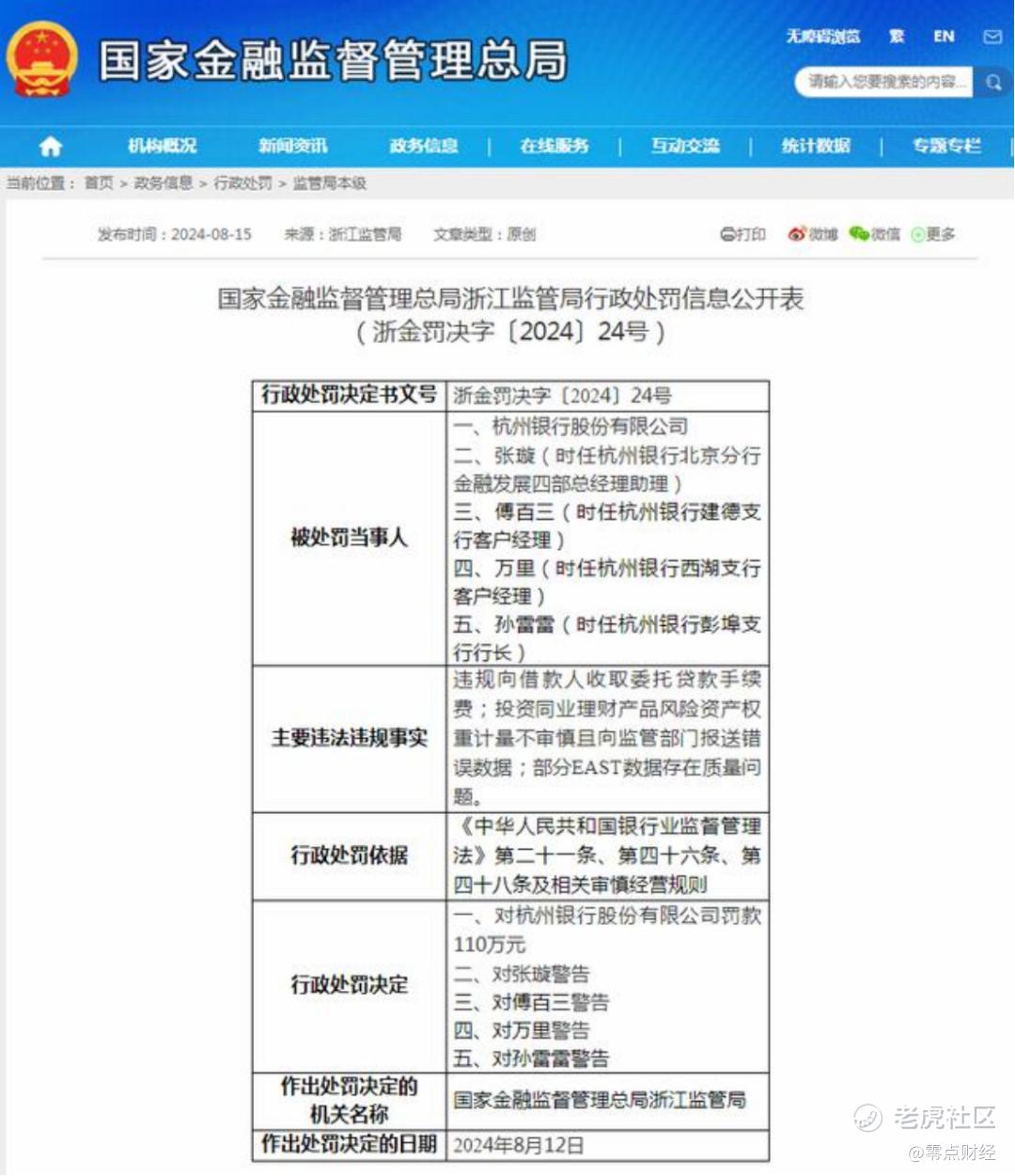

近日,据金融监管总局浙江监管局披露,杭州银行被罚110万元,其被罚原因因涉及三点违规行为:

一、违规向借款人收取委托贷款手续;

二、投资同业理财产品风险资产权重计量不审慎且向监管部门报送错误数据;

三、部分EAST数据存在质量问题。

与此同时,时任杭州银行北京分行金融发展四部总经理张璇、时任杭州银行建德分行客户经理傅百三、时任杭州银行西湖支行客户经理万里、时任杭州银行彭埠支行杭州孙雷雷被予以警告。

对此,业内人士表示,银行产生的所有交易场景、流程,数据都要报送给监管,如果报送出现问题,就可能导致客户征信问题,交易异常,防止洗钱、诈骗等等。

值得一提的是,这已不是杭州银行2024年第一次被罚。据不完全统计,截至目前,2024年的杭州银行已收到三张监管罚单,罚款金额均超过100万元,累计被罚款达420万元。

1月,因债券承销业务与债券交易、投资业务间“防火墙”建设不到位、余额包销业务未严格执行统一授信要求、包销余券处置超期限、结构性存款产品设计不符合监管要求,内嵌衍生交易不真实、本行贷款及贴现资金被用于购买本行结构性存款、理财资金用于偿还本行贷款等问题,杭州银行被罚款210万元。

3月,该行舟山分行因对与融资租赁公司合作的业务管理不审慎等3项主要违法违规行为,被罚款100万元。

02

高速增长的利润,降至个位数增长的营收

杭州银行前身为杭州城市合作银行,成立于 1996 年,是在原杭州市 33 家城市信用社和 9 家信用联社直属办事处基础上组建的股份制商业银行,1998 年更名为“杭州市商业银行”,于 2005 年11 月将名称规范登记为“杭州市商业银行股份有限公司”,2008 年 7 月再次更名为“杭州银行股份有限公司”,2016年10月27日,在上海证券交易所成功上市。

截至今年一季度末,杭州银行拥有200余家分支机构,网点覆盖长三角、珠三角、环渤海湾等发达经济圈。并已成立杭银理财有限责任公司、杭银消费金融股份有限公司,投资入股石嘴山银行股份有限公司。

业绩层面,杭州银行堪称同行中的佼佼者。

据自媒体秒投APP统计,作为业务集中在经济强省浙江的城商行,杭州多年保持营收与净利润的快速增长。2014年至今的10年里,7年保持营收双位数增长,6年保持净利润双位数增长。十年间营收增长217%,净利润增长310%。这样的增速,好于优质银行股招行和平安银行,不过不及同省优质城商行宁波银行。

今年上半年,杭州银行营收193.40亿元,同比增长5.36%;净利润99.96亿元,同比增长20.06%。

对此,业内分析,在过去几年银行让利实体经济,净息差不断下滑的背景下,杭州银行还能维持较好增长,实属难得。

但事实上,净利润高速增长的背后,杭州银行也并非高枕无忧,如增速放缓至个位数的营收就是其中之一。

杭州银行业绩的增长,主要依赖于其资产的快速扩张。

据公开数据显示,2011-2020年均复合增速为20.6%,增速迅猛。2021-2023年增速虽逐渐下降,但整体增速仍在10%以上。

今年上半年,该行资产规模较上年末增长7.79%,据此估算,全年增长10%以上问题不大。

值得一提的是,杭州银行的资产主要由金融投资和贷款两部分构成,而在贷款层面,其七成业务在浙江,超过四成在杭州,其过往高速发展主要得益于过去几年里杭州为承办亚运会和G20等重大活动所做的城市建设。

而如今随着亚运会、G20等重大活动的结束,杭州城建的高增长阶段已经过去,进入低速增长阶段,这意味着杭州银行面临的信贷需求在减弱。

数据显示,杭州固定资产投资增速逐渐从2010年高点的20.8%下滑,2017年更是下滑至近十年的最低点2.83%。

此后,受杭州基建增速上升影响,杭州银行营收增速也迅速恢复,但近年来杭州固定资产投资增速又从2019年的11.6%开始下滑,到2023年已经降至2.8%,今年上半年降至0.8%,增速放缓趋势明显。

由此,杭州银行的信贷增长从2019年的18.4%,逐渐降到今年上半年的11.68%。营收增速也从2019年的25.53%降至2024年上半年的5.36%。

基建类信贷需求减少,杭州银行不得不在资产结构上做出调整,一方面在信贷中调整结构,投向科创、小微、制造业、零售贷款等领域,另一方面将更多资金用于债市投资。

但要做好这两个方向都并不容易,服务小微、制造业获客难度大,运营成本高,债市投资虽能缓解净息差过低的状况,但也可能带来坏账增长的风险。

更为重要的是,今年以来,央行加强了对于银行买债行为的窗口指导,指导国有大行卖出债券,央行下属交易商协会还对江苏四家农商行的国债交易违规进行了自律调查,意在纠正银行业特别是中小金融机构过度投资债市的行为,这也就意味着,杭州银行此业务可能面临监管压力。

另外,杭州银行一直着力发展零售业务,但个贷在贷款中的比重较低,远不及对公贷款规模。因此贷款收益率没有明显上升。

对此,业内人士分析,在基准利率依然有下调可能的情况下,净息差下滑压力依然较大,对营收增长有较大影响。

公开数据显示,截至 2024 年 3 月末,杭州银行贷款总额 8,707.80 亿元,较上年末增长 7.89%。其中,公司贷款总额 5,862.55 亿元,较上年末增长 11.24%,在总贷款中的占比上升至 67.33%;个人贷款总额 2,845.24 亿元,较上年末仅增长1.59%。

03

资产质量下行风险加剧

资产的增长托起了杭州银行高额利润的增长,但其实,目前,该行的资产质量下行风险也在加剧。

截至2023年末,杭州银行不良贷款余额为 61.09 亿元,而截至 2024 年 3 月末,该数据增加至 66.34亿元。

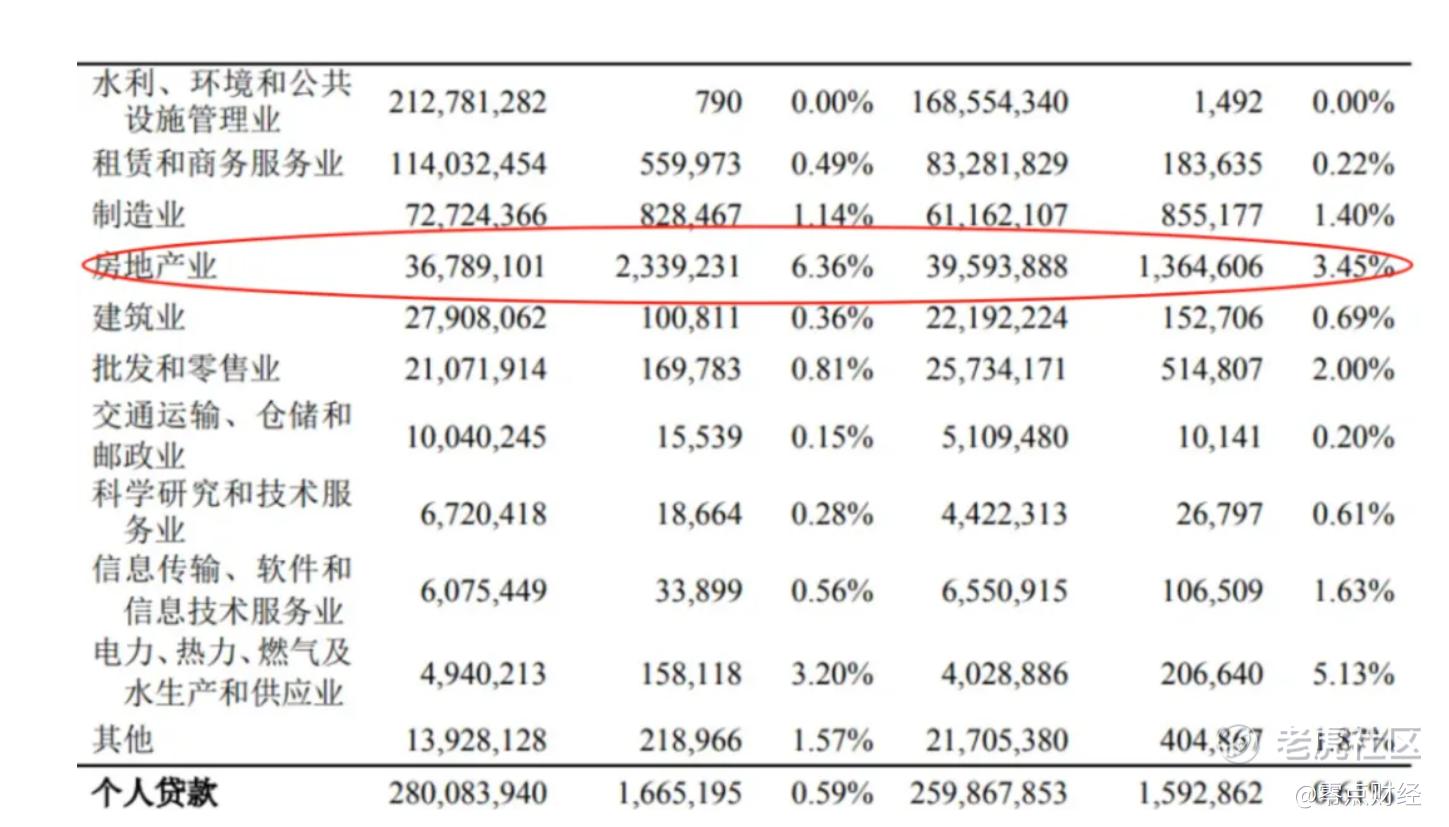

据公开披露,过去几年,杭州银行新发生的不良主要集中于房地产业、制造业、 租赁和商务服务业等公司贷款,这其中,占贷款总额4.6%的房地产业务不良率最高,为6.36%,在不良贷款总额中占比为 38.29%。但即便如此,2023年,杭州银行全行的不良贷款率也仅为0.76%。

而值得注意的是,据2023年财报显示,该行关注类贷款迁徙率为42.49%,次级类贷款迁徙率为47.47%,可疑类贷款迁徙率为52.47%,其不良贷款的下迁风险异常之高。

对此,有媒体分析,杭州银行较低的不良率与其设置的高达561.42%的拨备覆盖率显得格格不入,加之2023年该行又大量压降信用减值损失,有调节利润之嫌。

成立20余载,杭州银行的成长速度与业绩有目共睹,但与此同时,其存在的问题也随着其发展日渐明晰,当依赖的当地红利消失之后,杭州银行的增长神话还能维持多久?

除此之外,违规的业务操作、使用未取得资格证的员工、以及多次在公开资料中的数据披露失误,无一不暴露出杭州银行的内控亟需整顿。

精彩评论