照例写在前面:这个系列是我自己阅读公司然后顺便记录用的。“浅读”就是字面意思,基本上都是公开信息,没什么深度分析或深刻见解,不作为对任何人的投资建议。我浅读的主要是上市公司的定期报告,甚至就是业绩发布会的PPT,所以可想而知信息是偏正面的,或者说过度美化的。实际情况多半还得打折,打几折得看公司品行了。

1、财务亮点

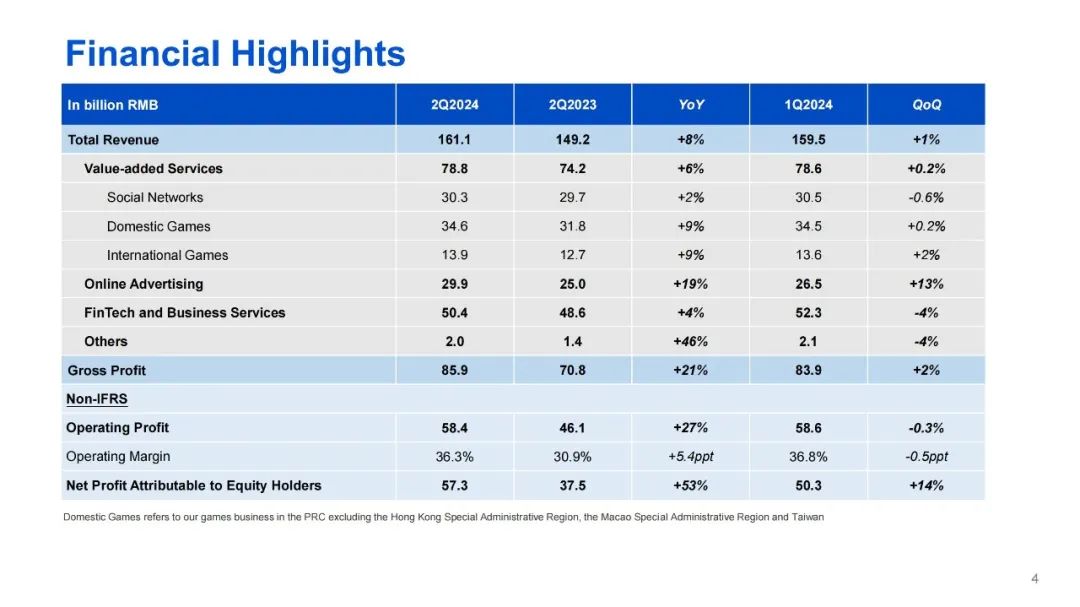

总收入同比+8%,毛利同比+21%。盈利能力相当出色。

非国际财务报告准则(Non-IFRS),主要是撇除若干一次性及/或非现金项目的影响,以体现核心业务的业绩:

- 经营盈利同比+27%。

- 经营利润率由去年的30.9%进一步上升至36.3%。

- 期内公司公司权益持有人应占盈利同比+53%!

此外,自由现金流404亿元,同比增长35%!

2、增值服务

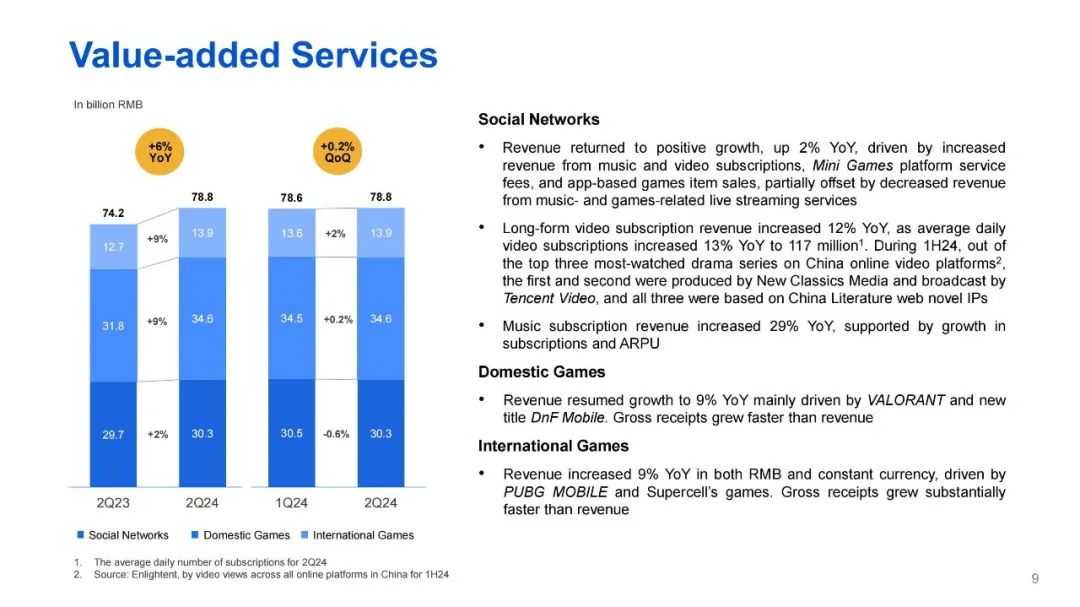

社交网络:

- 收入恢复正增长,同比增长2%,主要受音乐和视频订阅收入、小游戏平台服务费以及应用内游戏道具销售增加的推动,部分被音乐和游戏相关直播服务收入减少所抵消。

- 长视频订阅收入同比增长12%,因为日均视频订阅量同比增长13%至1.17亿。在2024年上半年,中国在线视频平台上观看次数最多的前三部剧集中,第一和第二部分别由新丽传媒制作并由腾讯视频播出,这三部剧集均基于阅文网络小说IP。

- 音乐订阅收入同比增长29%,得益于订阅量和ARPU的增长。

国内游戏:

- 收入恢复同比增长9%,主要由《无畏契约》和新游戏《地下城与勇士:起源》手游驱动。毛收入增长速度超过收入增长速度。

国际游戏:

- 收入同比增长9%,无论是以人民币还是恒定货币计算,主要受《绝地求生手游》和Supercell的游戏驱动。毛收入增长速度明显快于收入增长速度。

23年上半年来看,社交网络+2%,国内游戏+9%,国际游戏+9%,合计+6%,比去年增幅还高一些。

3、通信及社交服务

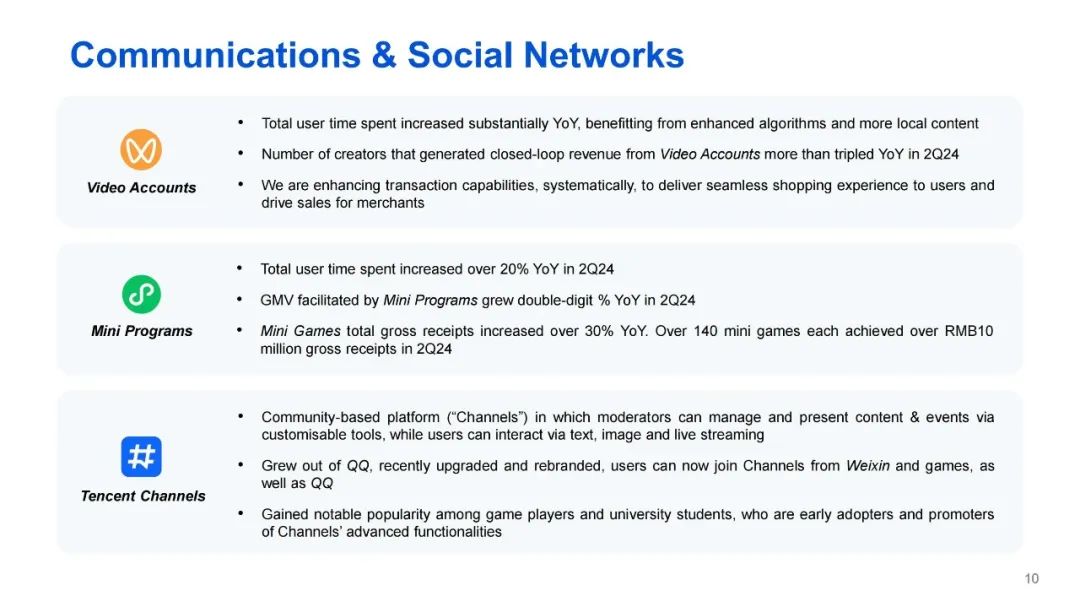

视频号:

- 总用户使用时长同比大幅增长,得益于算法的增强和更多本地内容的推出。

- 在2024年第二季,通过视频号产生闭环收入的创作者数量同比超过三倍。

- 正在系统地增强交易能力,以向用户提供无缝的购物体验,并推动商家的销售。

小程序:

- 2024年第二季总用户使用时长同比增长超过20%。

- 小程序促成的GMV在2024年第二季同比增幅两位数。

- 小游戏总收入同比增长超过30%。在2024年第二季度,超过140款小游戏每款总收入超过1000万元人民币。

腾讯频道:

- 基于社区的平台(“频道”),频道主可以通过可定制的工具管理和展示内容及活动,而用户可以通过文本、图片和直播进行互动。

- 起源于QQ,最近进行了升级和重新品牌,用户现在可以从微信和游戏中加入频道,以及通过QQ。

- 在游戏玩家和大学生中获得了显著的受欢迎度,他们是频道先进功能的早期采用者和推广者。

4、网络广告

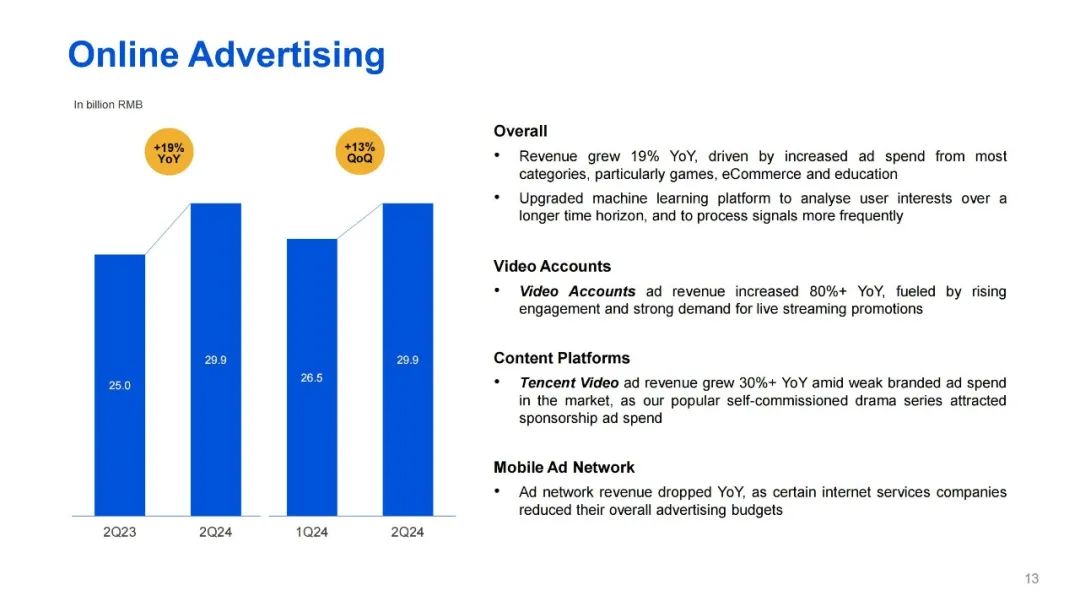

总体:

- 收入同比增长19%,主要由大多数类别的广告支出增加推动,特别是游戏、电商和教育。- 升级机器学习平台,以更长的时间跨度分析用户兴趣,并更频繁地处理信号。

视频号:

- 视频号广告收入同比增长80%以上,得益于用户参与度的提高和对直播推广的强烈需求。

内容平台:- 腾讯视频广告收入同比增长30%以上,尽管市场品牌广告支出疲软,但受欢迎的自制剧集吸引了赞助广告支出。

移动广告网络:- 广告网络收入同比下降,因为某些互联网服务公司减少了整体广告预算。

去年开始,肉眼可见地发现朋友圈广告增多,这块的空间可能还有一些,但是再多慢慢就会惹人烦了。

不过视频号、小程序等确实仍有空间,AI也显然助益颇丰。

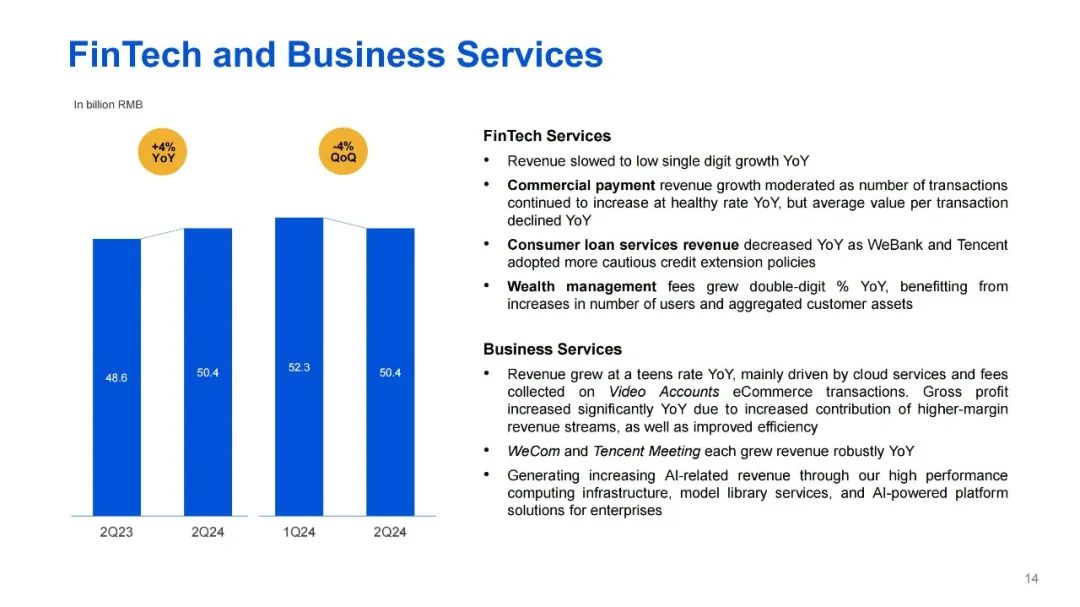

5、金融科技及企业服务

金融科技服务:

- 收入同比增长放缓至低个位数。

- 商业支付收入增长放缓,尽管交易数量继续以健康的速度同比增长,但每笔交易的平均价值同比下降。- 消费者贷款服务收入同比下降,因为微众银行和腾讯采取了更为谨慎的信贷扩展政策。- 财富管理费收入同比增长两位数,得益于用户数量和客户总资产的增加。

消费贷居然下降。腾讯如今在金融科技方面确实很保守、稳健。也好,搞金融确实来不得激进。

企业服务:

- 收入同比增长十几,主要由云服务和视频号电商交易收取的费用驱动。由于高利润率收入流的贡献增加以及效率提高,毛利同比显着增加。

- 企业微信和腾讯会议的收入均实现了强劲的同比增长。- 通过高性能计算基础设施、模型库服务和企业AI驱动的平台解决方案,产生越来越多的AI相关收入。

这部分收入合计同比增长4%,第二季环比负增长4%,比去年是显著放缓了。

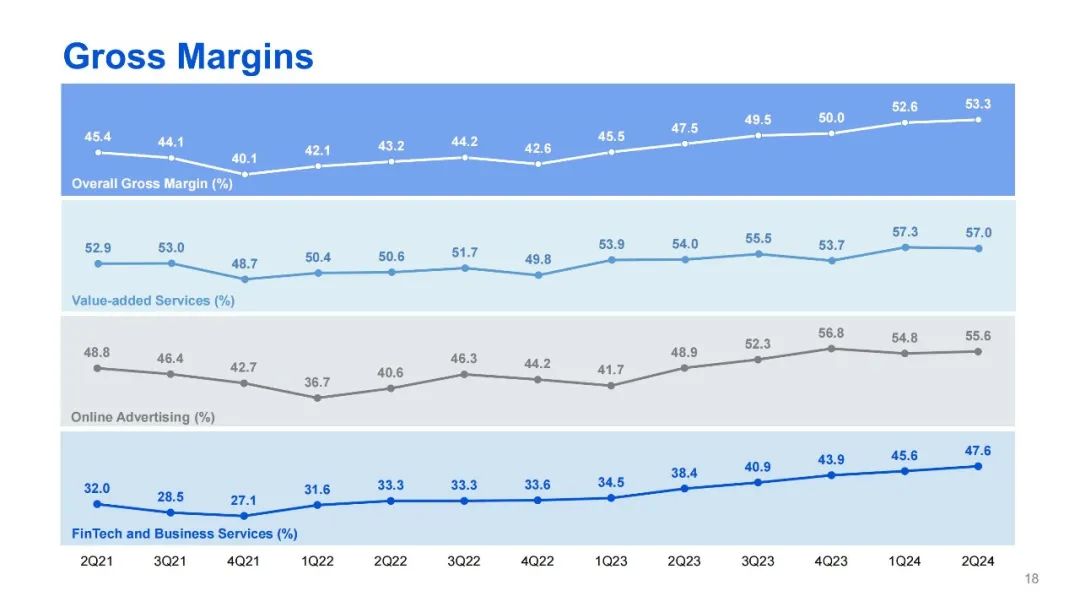

6、毛利率

各业务板块的毛利率几乎全面提升,总体再创新高,直达53.3%!

增值服务的毛利率比较稳定,保持57.0%高位,仍然是毛利率最高的板块。

网络广告的毛利率也很高,又快反超增值服务了,下半年说不定会再创新高。

金融科技及企业服务的毛利率连着多少季度一直涨了。

腾讯这些全是相当赚钱的生意,真正的赚钱机器。

本人目前持有10%仓位的腾讯控股,计划长期持有。

精彩评论