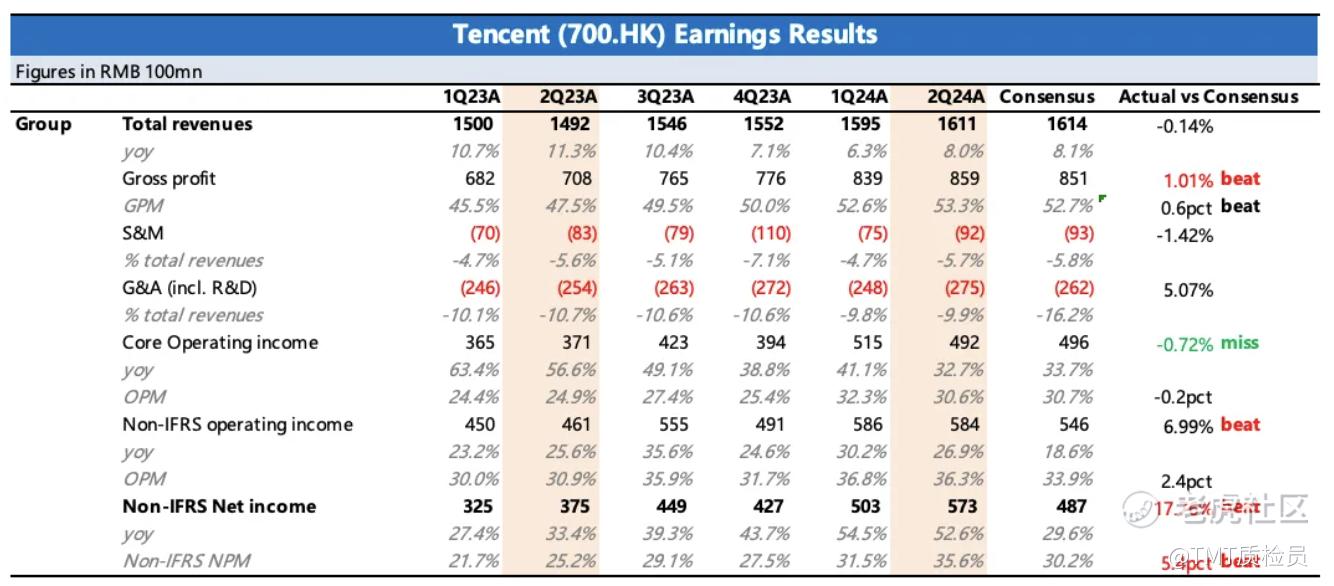

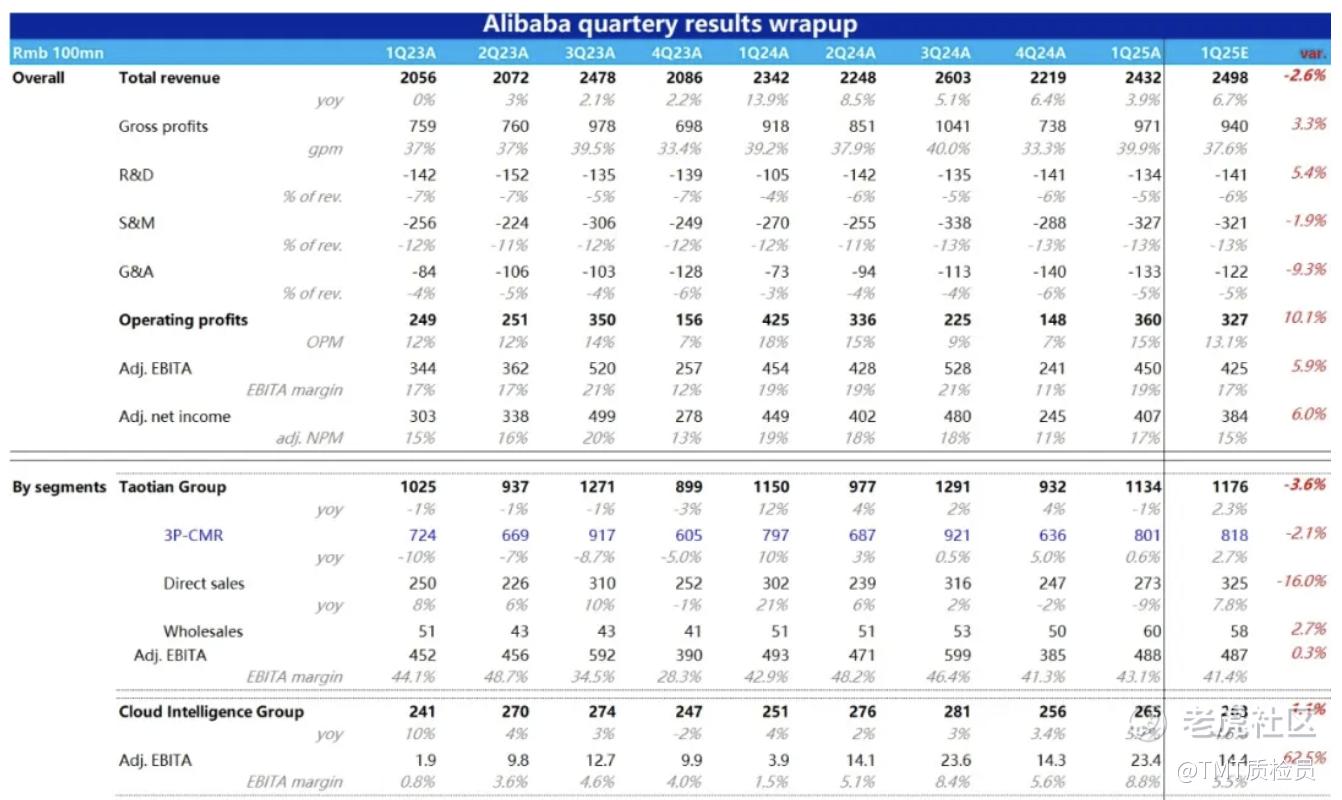

最近两天腾讯阿里扎堆发财报,但股价反应都不好,主要是都有一些比预期差的地方。

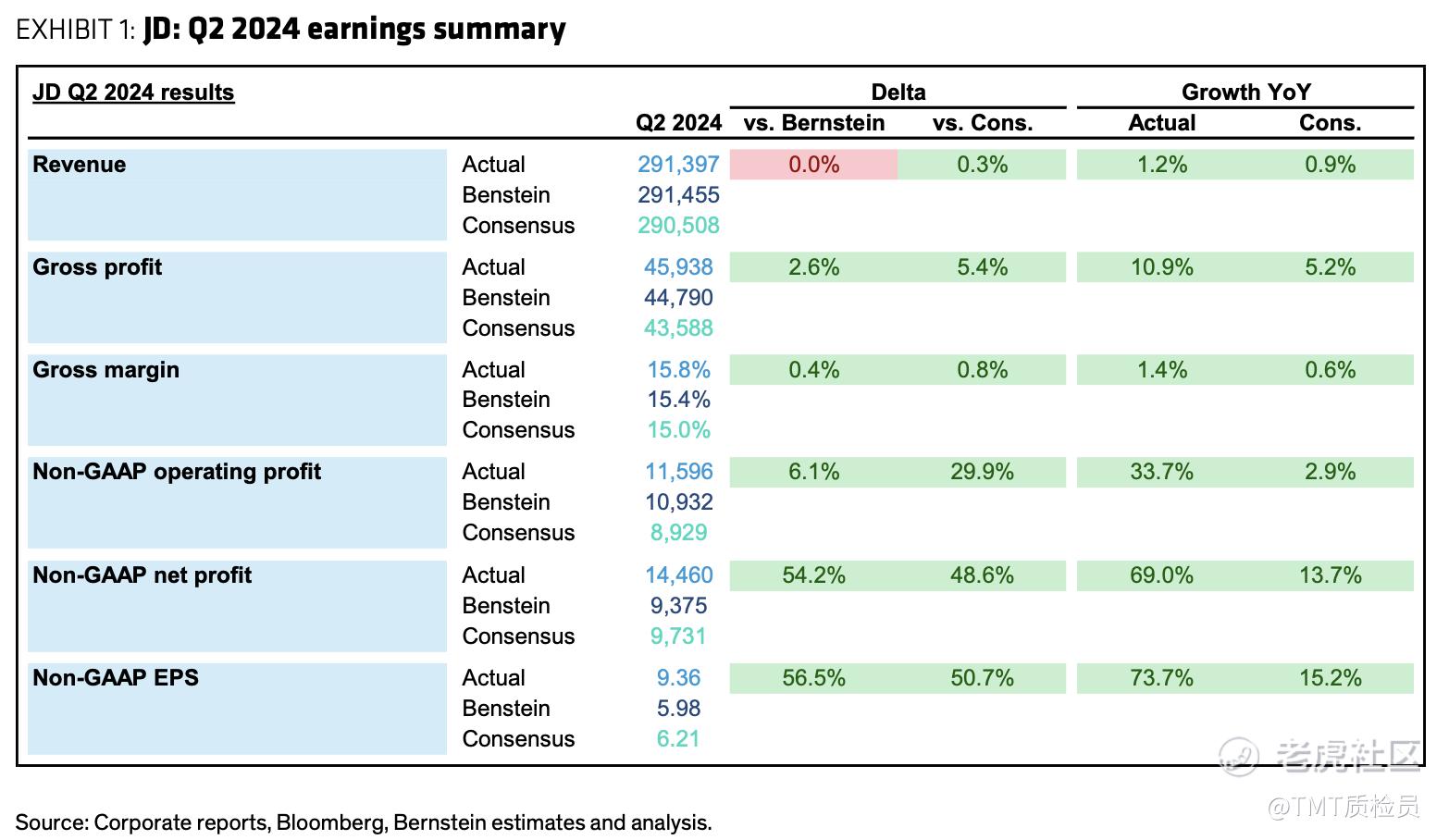

京东这边就恰好相反,虽然增长也谈不上多好,但超过了预期,股价马上就涨了7%。

今天就看一下最近高盛和其他机构对财报review的结论。

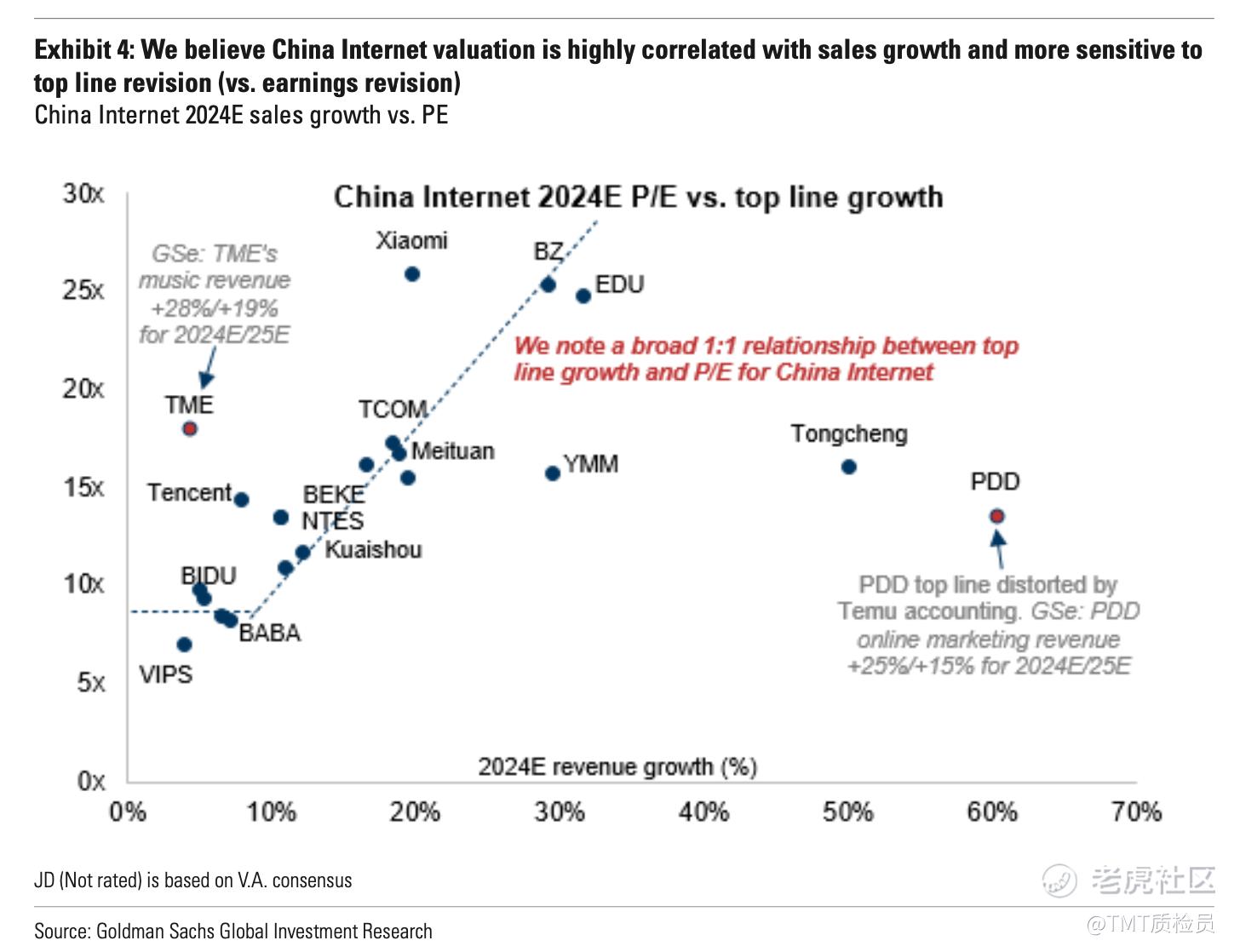

01 股价对收入比利润更敏感

◾️ 之前高盛就有一个有趣的发现,就是相比利润,大家普遍对于收入是否达成预期是更敏感的。

这可能也解释了为什么腾讯收入同比增长8%,但略低预期,利润大超预期,却在财报发布当天股价跌了2%。

而阿里是收入比预期miss的更多,利润同样也是超出预期的

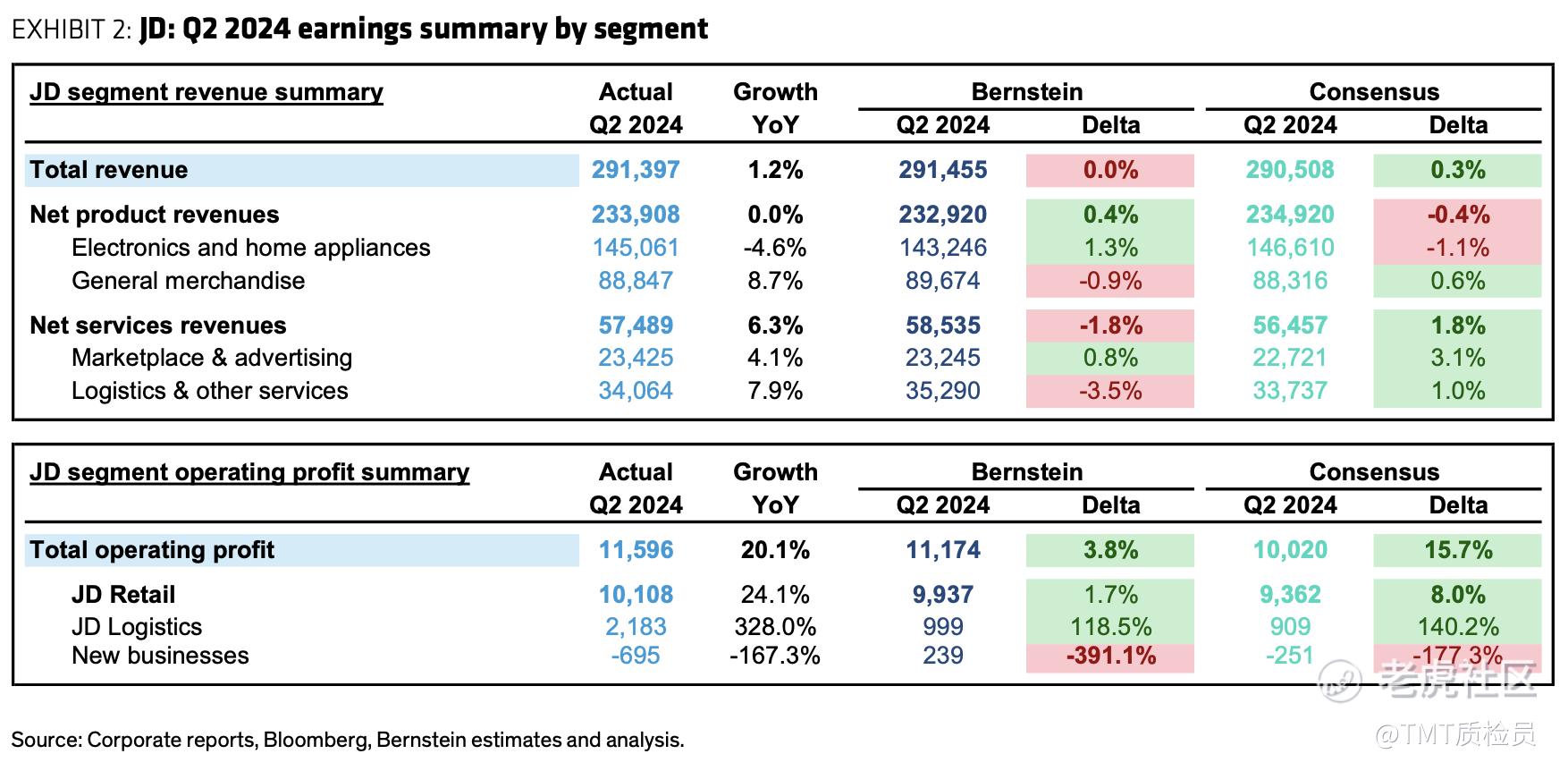

而京东则是收入略超预期,而利润大幅超出预期。

◾️ 更看重收入增长而不是利润,我觉得很合理,因为这些大厂大部分成熟业务,裁员的空间很大,随便优化一下利润就可以释放。

按照之前的新闻,腾讯和阿里二季度裁员消息不多,但京东可是声音很大。

京东这里利润超出预期的业务板块主要是物流这种业务。

京东物流既有快递快运业务,也有仓配业务,规模效应比起快递业,是要弱一些,而物流的增速其实并不快,要说光靠规模效应带来利润改善不太可信。

合理怀疑一下是降本增效带来的数字。

◾️ 另外同样是国内零售业务,京东和阿里用收入口径并不太可比。

商业模式的差异导致收入确认方式不同。

在阿里这样的平台模式下,GMV*take-rate 再扣掉税金 = cmr 客户管理收入,而在京东这种自营模式下,GMV扣掉税金差不多就是收入,

如果推算一下,看GMV还是阿里同比增长更多的,这也能对应上之前的数据track中,对各大平台gmv的二季度同比增速判断,拼多多主站 +24% > 阿里巴巴 +7% > 京东零售 +3% > 唯品会 (0%) ,行业平均在6%。

这样看起来阿里很可能相比电商大盘是持平或者略好的,问题其实主要是货币化的速度慢了一些。

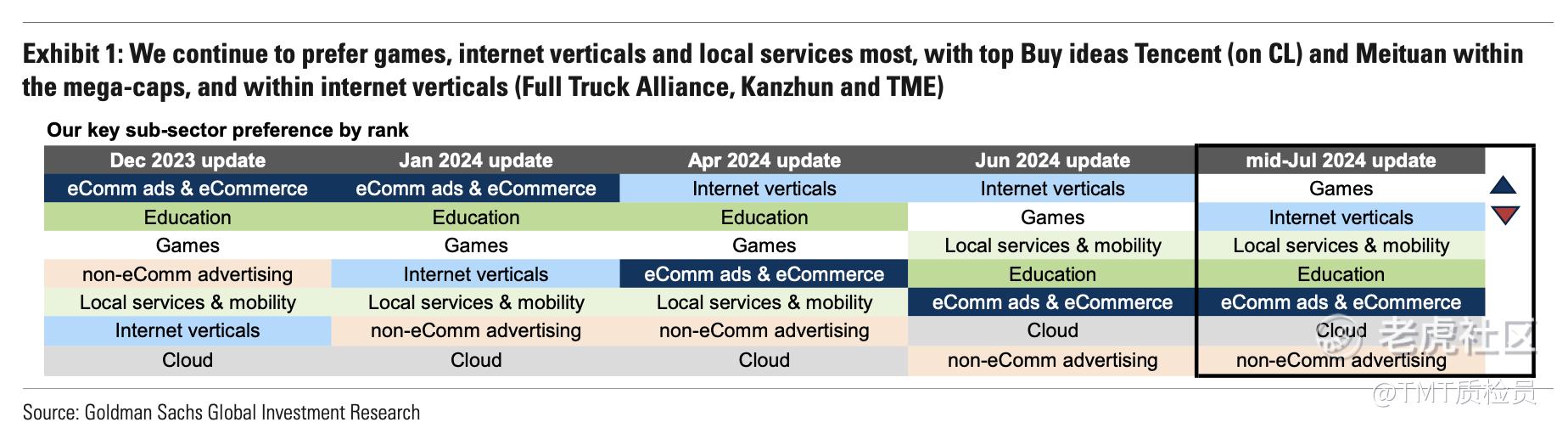

02 游戏和电商赛道的情况完全不同

这三家公司的主营业务基本可以看作分属两个不同的赛道,一个是游戏,一个是电商。

这两个赛道我之前也有写过,目前是完全不同的情况。

高盛的 Navigating China Internet系列,今年618数据出炉后,在7月游戏的推荐排名远远高于电商,而在今年1月,4月情况则完全不同。

关于电商的竞争格局、今年618 的数据解读、国内游戏业务的反转可以看我公众号之前的文章。

所以腾讯录得8%的收入增长,而阿里京东都更低,更多还是来自赛道的差异。

而这个行业层面的差异,就可以通过Navigating China Internet这些平时的行业追踪来判断。

03 腾讯表现很稳健,阿里其实也不错

◾️ 对于腾讯的表现,高盛评价是宏观不给力,靠游戏收入的加速弥补了其他业务的疲软。

但是在现在的这些互联网大公司中,腾讯的盈利方面还是非常稳健的,有着可持续的 20%以上的年利润增⻓。

基本面上高盛依然看好腾讯,主要是下面四个原因

- 在国内外游戏、广告领域市场份额增加,商业支付交易量份额保持稳定

- 高质量收入流带来的持续边际扩张路径。

- 由于第二季度利润超预期,导致共识预期每股收益上调

- 业绩公布后重新开始每日回购,2024-25年预期市盈率不足15倍

接下来需要关注的要点是

- 下半年游戏收入加速的步伐

- 下半年广告收入增长趋势

- 考虑到宏观经济和战略调整,金融科技支付收入放缓及下半年展望

- 下半年利润率走势

- 自由现金流展望和股东回报计划

◾️ 对于阿里的表现,高盛依然是买入评级,不过Bern的评级是与市场持平

接下来需要关注的要点是

- GMV增长与行业对比及淘宝-天猫佣金率稳定的时机

- 未来淘宝-天猫盈利会如何

- 国际电商投资上还会花多少钱

- 下半年外部云收入再加速的驱动因素

- 后续股份回购动力

◾️ 周末会出对于腾讯阿里下半年趋势判断的文章,感兴趣的朋友可以留意。

精彩评论