前段时间,分众传媒发了中报。上半年,分众传媒营收59.7亿元,同比增长8.2%;净利润24.9亿元,同比增长11.7%。

大家都知道广告行业有明显受制于宏观经济的周期性。经济好的时候,大家不仅有钱做广告,还抢着做广告;经济不好的时候,广告的预算都很拮据。

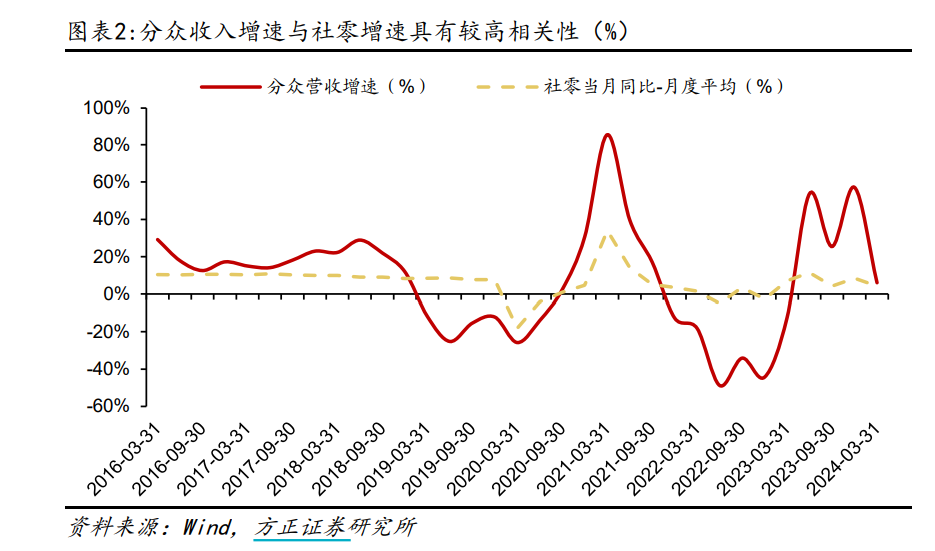

所以分众这类的公司,是典型的顺周期企业。过去大环境较差的年份,分众都有不小的负增长。我国社会消费品零售总额增速取月度平均,并与分众过往营收增速进行对比,发现二者在较长的时间维度上,具有极强的正相关性。同时,分众收入的波动幅度更加明显。

今年的宏观环境不用多谈,4 月至今社零复合增速一直在 3% 以下徘徊,可以说 4 月份开始国内消费已明显转冷。

在宏观不景气的当下,分众却逆市增长?

一、梯媒龙头

分众的业务很简单,主要就是卖电梯广告和影院广告的。

其中电梯广告占90%以上,它开创了“楼宇电梯”这个核心看广告场景。

楼宇电梯是城市的基础设施,这个场景非常特殊,在一个必经的封闭的空间里放广告,基本上很难不注意到。

楼宇电梯这个最日常的生活场景代表着四个词:主流人群、必经、高频、低干扰。也就是说,分众的生意,直接就圈出了高质量人群,并让他们不得不看广告,实现很高的触达率。

分众需要付出什么呢?

一块广告版或者一块屏幕,加上点位租金以及相关维护人员的薪酬,组成了主要的成本项。

所以这是一个很赚钱,且赚钱很容易的生意。分众的中报显示其毛利率达到65.13%,净利率高达41.1%。这样的利润水平在整个市场中都是少见的。

要知道有利润的地方就容易有竞争,打起价格战,随之而来的就是利润水平不断下滑。但是为什么分众看起来平平无奇的生意,似乎没有什么门槛,却还是能维持这么高的利润率呢?

因为这个生意模式虽然简单,但是先发者优势很大。这种模式的核心就是对好资源的抢占,好的区域地段就那么些电梯,一个电梯就那么点地方,你先签约了,别人也不好抢了,只能去寻找次一些的地方。

高线城市广告投放覆盖了高消费力人群,高线城市的密集点位是梯媒的关键竞争力。而积累了更多的优质点位的企业,能够为广告主带来更高的广告投放广度和深度,能够达到更好的广告效果,触达更优质的人群,也就具备更高的价值。

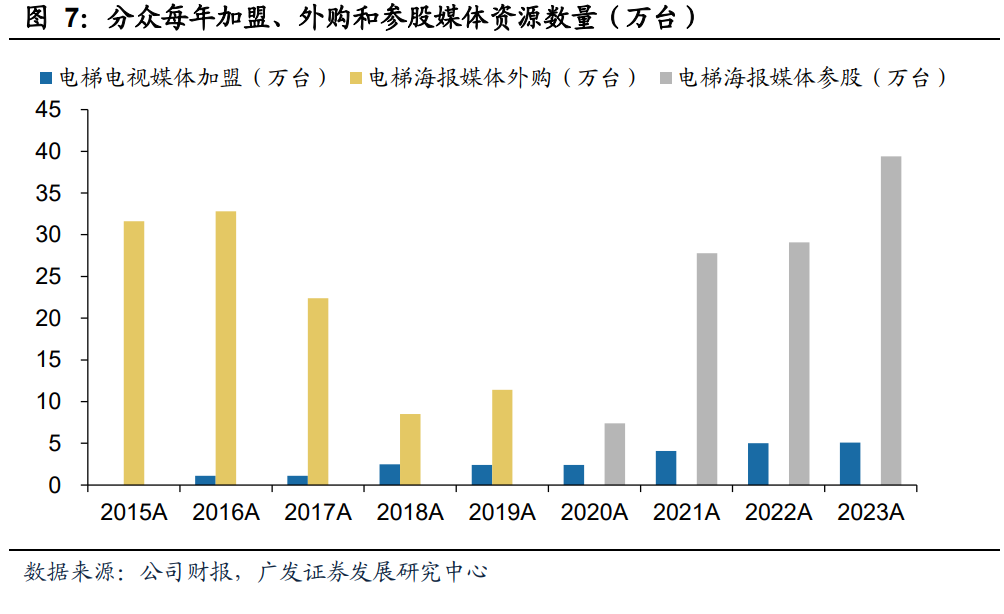

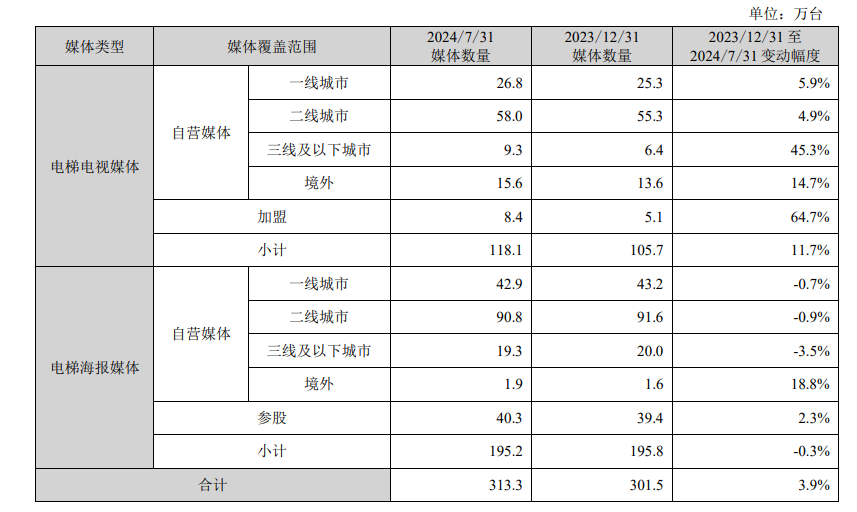

分众作为率先起家的梯媒龙头,行业发展早期,分众通过快速扩张点位和融资并购,不断提升市场份额,巩固其行业龙头地位。分众手握大规模核心优质点位,同时持续在高线城市加密点位;在下沉市场,分众通过加盟、外购、参股等方式补充点位。截至 2024 年 7 月 31 日,公司加盟电梯电视媒体设备约 8.4 万台,覆盖国内约 130 个城市;参股公司电梯海报媒体设备约 40.3 万个,覆盖国内约 70 个城市。

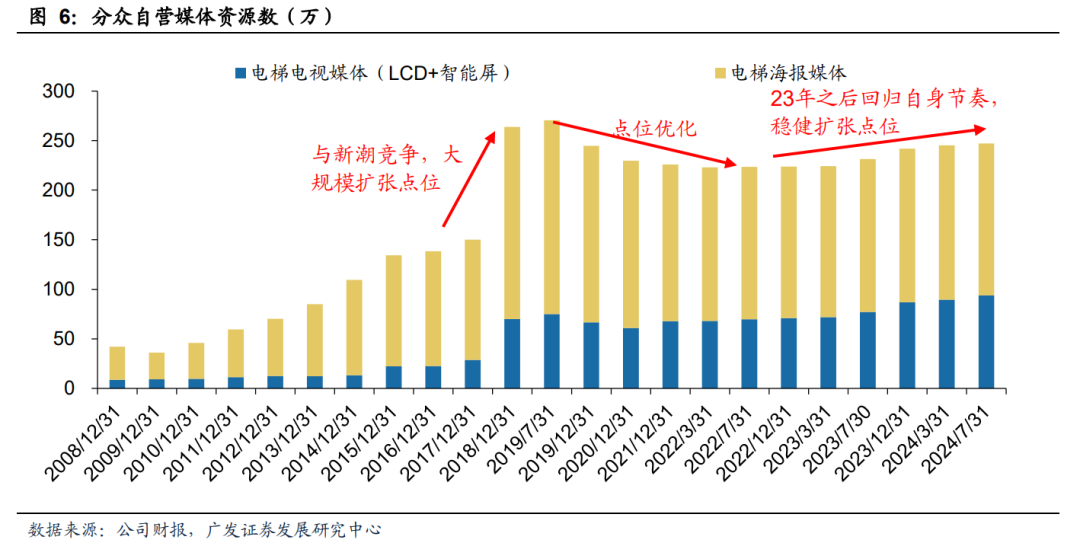

中间和新潮传媒的竞争,一度加大了投入,但新潮烧了几十亿最终还是难以动摇分众的地位。分众也逐渐回归自己的节奏,随着分众点位数量稳步提升,竞争优势进一步加强。目前分众拥有电梯电视媒体自营设备约 109.7 万台,电梯海报媒体自营设备约 154.9 万个。

同时,分众也把自己的模式复制到亚洲其他人口密度大的城市和国家。截至 2024 年 7 月 31 日,分众的生活圈媒体网络覆盖国内约 300 个城市、香港特别行政区以及韩国、泰国、新加坡、印度尼西亚、马来西亚、越南、印度和日本等国约 100 个主要城市。目前海外的收入规模能占到总营收的7%-9%。

而在大环境不佳的情况下,中小梯媒正在出清。今年 6 月24 日,华语传媒宣布停止运营,并指出公司的经营压力来自经济形势的不断变化,以及市场竞争的加剧。那么这对于市场龙头而言,竞争格局反而改善了。前两年分众财报的风险部分,都会有一句类似的话,“部分媒体可能会通过不断降低价格的形式来争夺市场份额。”但是今年没有了,是否公司方面也认为竞争格局向好?

二、加速下沉

分众拥有一个好生意,但是市场觉得它最大的问题就是看起来没什么增长,不够性感了,经济好的时候高看一眼,经济差的时候就没什么意思。此外,虽然有出海发展,但是海外规模暂时还是太小了。

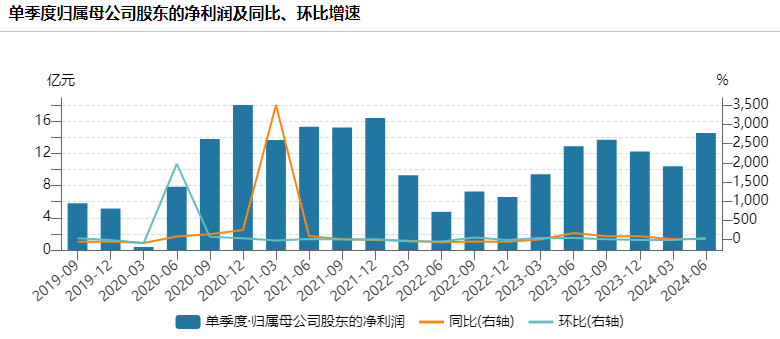

不过就今年二季度而言,分众的表现还不错。2024Q2实现营收32.38亿元,同比增长10.05%、环比增长18.62%;归母净利润14.53亿元,同比增长12.65%、环比增长39.74%。

Q2分众的收入增长10%,显著超出市场预期的4%。但正如上文所说,其实二季度的社零增速要明显低于一季度。去年一季度分众是低基数,但二季度算是高基数了,在一季度的业绩基础上,叠加悲观的社零增速,线性推导,分众的Q2就算不悲观也是一般了。

但结果却是超出预期,那么这增长何来?

其实上半年的广告市场还可以。

根据CTR数据,按刊例价计算,2024上半年国内广告市场花费同比上升2.7%,其中,电梯LCD和电梯海报同比分别增长22.9%、16.8%。如果单从行业表现来看,梯媒的广告市场其实增长不错,甚至比分众的业绩都好。

广告市场的数据和宏观情况相左,这是比较少见的。是宏观应该比想象乐观,还是广告应该比想象悲观?

首先影响比较大的应该是二季度的618。今年的618开始更早,结束更晚,拉长了整体促销周期,各品牌的广告花费也就会有所上升。

其次,针对梯媒惊人的的行业表现,大概率是从去年7月份到今年,分众有进行了一波涨价,导致CTR计算梯媒市场大幅增长。但是业绩上分众并没有这么大的增长,应该是涨价之后实际是按一定的折扣成交的。

另外就是,广告业整体表现通常会有一点落后于宏观经济,三季度如果没有奥运的加持,可能预期就会有所回落。

当然,从中报上,我们可以看到分众自身业务也有所表现。

分众在电梯电视媒体方面发力,截至7.31日,分众在电梯电视媒体方面相比上年底增长了11%,各区域都是增长状态。

其中,国内下沉市场及境外媒体点位不断加密。可以看到三线及以下城市的电梯电视9.3万块,较2023年底增长45.30%。过去行业看不上的下沉市场,在消费降级之下,也得有所布局。

下沉市场由于点位价值量一直不大,行业内一直都是联合加盟方式,分众很多下沉点位也是加盟合作的方式,可以看到加盟的点位是快速增长。而此前公司与美团达成低线城市合作计划,或许会有新的火花。

境外方面,截至2024年7月末,共17.5万块屏(较2023年末增长15.13%);其中,电梯电视15.6万块(较2023年末增长14.70%)、电梯海报1.9万块(较2023年末增长18.80%)从境外资产收益情况来看,2024H1香港户外广告、新加坡电梯电视等境外资产实现了正向盈利,泰国、马来西亚、印尼等东南亚地区增长较快,日本市场拓展较慢但成本控制得当,未来公司计划进一步拓展巴西、墨西哥等市场。

整体来说,宏观环境还是如大家所感受的一般,只是细分到梯媒领域有多个因素影响加上一点分众自身的拓展,才有了2季度不错的数据。

从业务结构上,我们也可以感知一二,主要看核心的楼宇媒体部分。

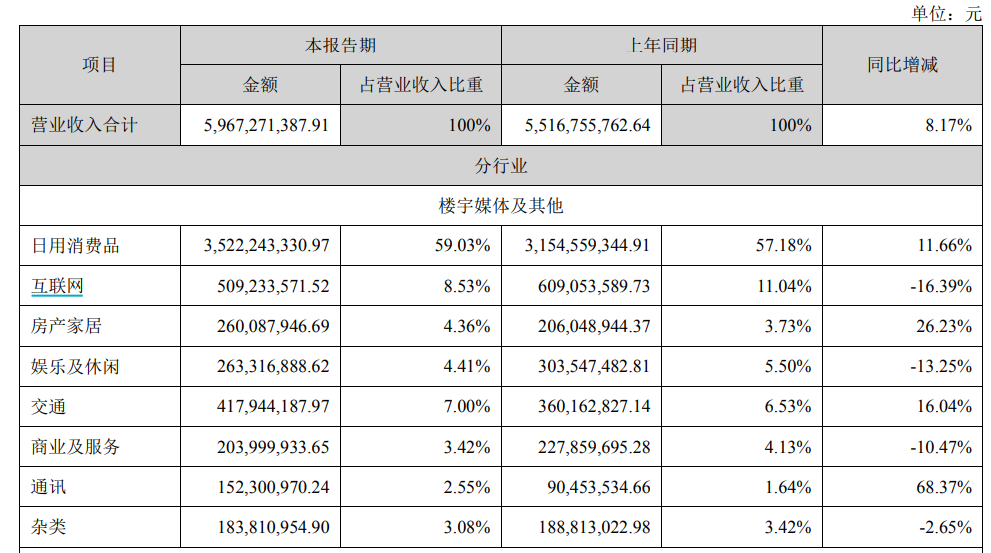

业务收入占比最大的是日用品消费,达到59%,同比增长11.66%,是收入增长的核心。有部分涨价的因素,也有日用消费更抗周期的缘故。2021年消费占比是35,4%,互联网占比是30%,如今互联网占比大幅下降,仅剩下8.53%,也部分导致消费品的占比大幅上升。

从大环境上,互联网的广告投放大幅减少,也算是合情合理。

除了互联网,娱乐休闲、商业服务等行业的广告收入同比出现双位数下滑,反映出可选消费公司以及普通商业公司的信心不足。而房产家居、交通、通讯等较为必要性行业贡献收入均录得双位数同比增长。

目前主要依靠一二线城市点位的分众,依旧和大环境息息相关。展望未来,全球降息周期的临近,国内政策也会有更多操作的空间,那么宏观环境的预期可能也会有所变化。

结语

曾经市场对于分众的担忧有很多,除了新潮传媒的开战,还有抖音的崛起。抖音这样算法推荐,广告转化效果很强,并且现在电梯也有信号了,大家进入电梯后,低头刷手机,可能也就不看广告了。

但随着时间的推移会发现,想做品牌占领消费者心智的公司依旧会在分众上打品牌广告,而想快速转化变现的,会倾向于短视频这些效果广告,逐渐分成了不同广告投入方向,互为补充。

那么从行业上,分众就依旧是细分领域的相对垄断者,并且格局在优化。很赚钱的分众也安排了未来三年不低于扣非归母净利润的80%进行现金分红,也算是周期成长类的高息股了。

精彩评论