这是走马财经推出的第28篇关于拼多多的原创文章。因为老虎发文最多只能发1万字,全文删了3000字左右,如果您要看全文版,请留言评论拼多多,我发给您全文,或者移步走马财经 公众号阅读全文。

本文从拼多多年度业绩进展、大事件、行业格局、宏观经济和政策影响四个维度来解读和展望,希望对你的投资思路有所裨益。

2020年度回顾

1.年度业绩数据汇报

1.1 年活跃买家数逼近8亿大关 超越阿里指日可待

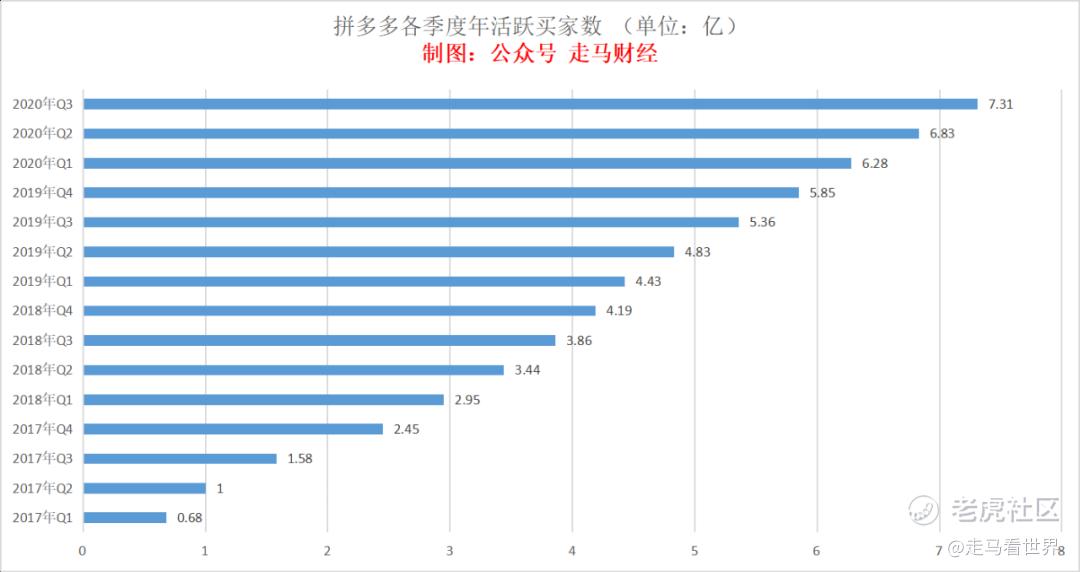

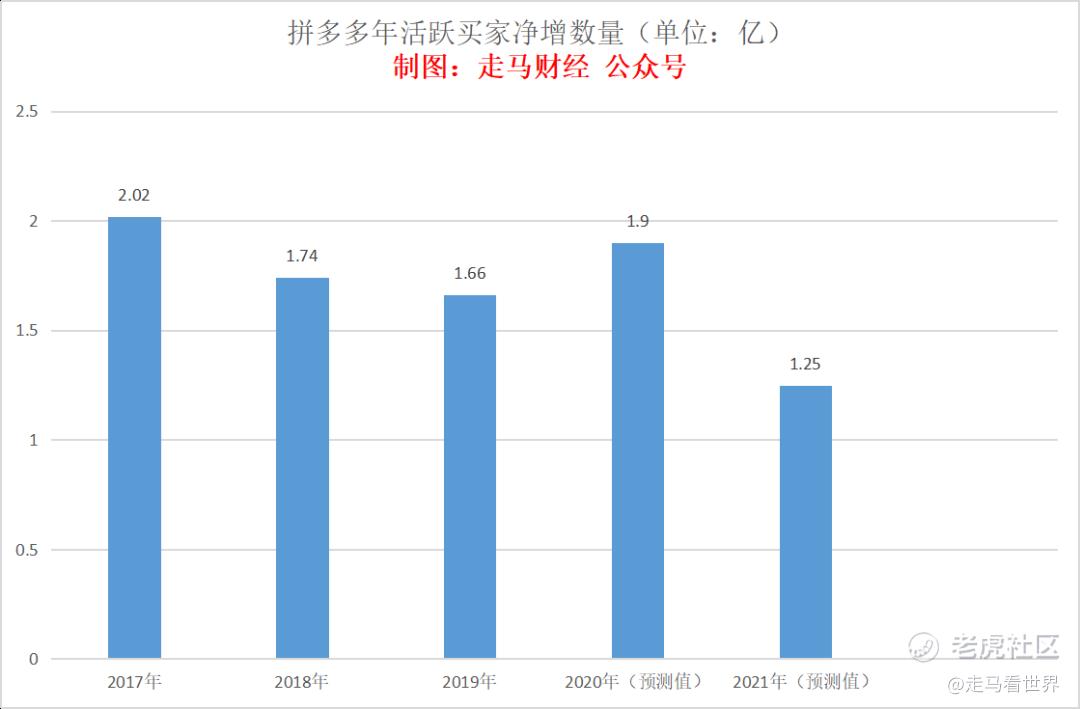

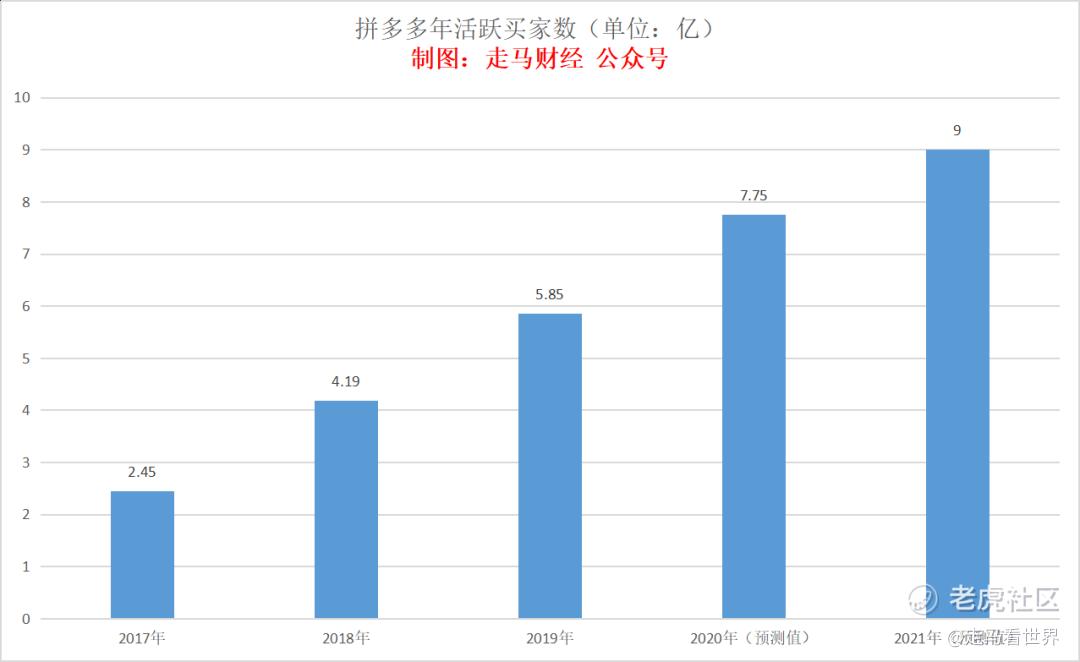

2020年Q3财报显示,拼多多年活跃买家数单季度增长4810万,达到7.313亿。相较于2019年同期的5.363亿,同比增长36%,一年强劲增长了1.95亿。

作为对比,阿里巴巴该季度内新增了1500万年度活跃买家,活跃买家数上升到7.57亿,领先拼多多2600万。

Q4是电商旺季,而且多多买菜推出后效果喜人,拼多多买家数料将继续大幅增长,逼近8亿大关。以双方目前的增长速度,大概率四季度拼多多将追评甚至超越阿里巴巴,成为中国买家数最多的电商平台。

1.2 APP月活跃用户数逼近7亿

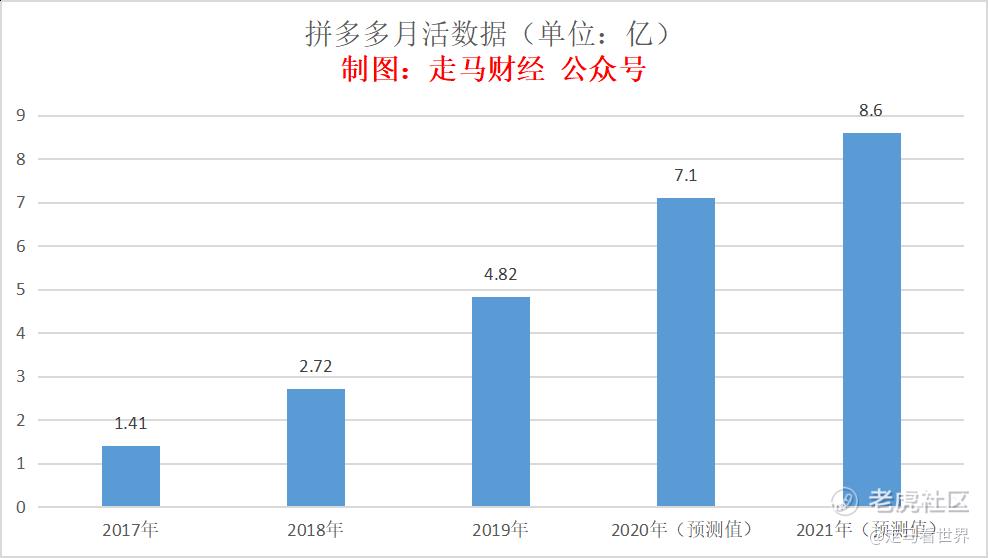

截止2020年9月底,拼多多APP月活来到6.43亿,同比增长50%,环比增加了7460万。大概率四季度超过7亿。

月活跃用户数的定义是以月为统计区间,仅包括访问拼多多APP的独立用户数,不包括小程序等其他访问渠道。

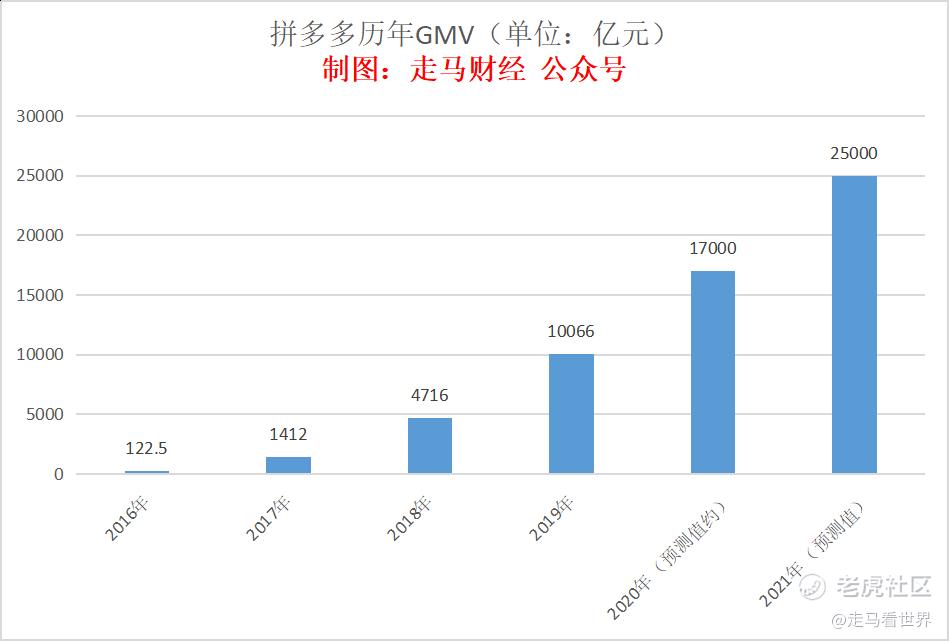

1.3 GMV达到1.7万亿左右

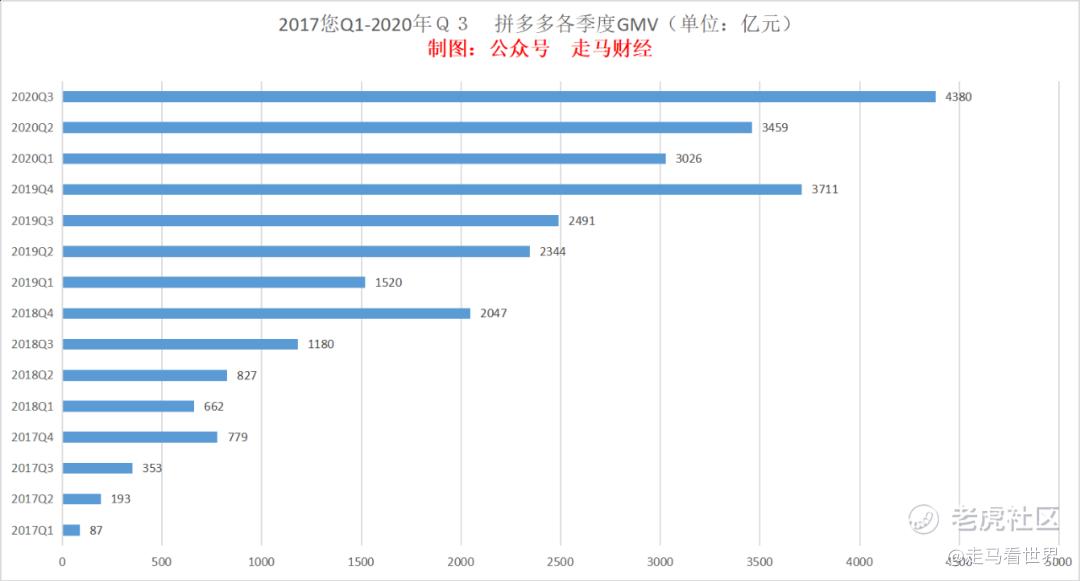

截止到2020年9月30日,过去12个月内,拼多多GMV达到14576亿元,同比增长73%。Q2的时候,12个月GMV是12687亿,两者的差值1889亿,说明今年Q3比去年Q3同比增长了1889亿。此前我们根据推算,计算出拼多多2019年Q3的GMV是2491亿,据此可以推算出今年三季度拼多多的季度GMV是4380亿。

根据上述同样的方法推算,拼多多Q2的GMV是3459亿,Q1的GMV是3026亿,2019年Q4的GMV是3711亿。

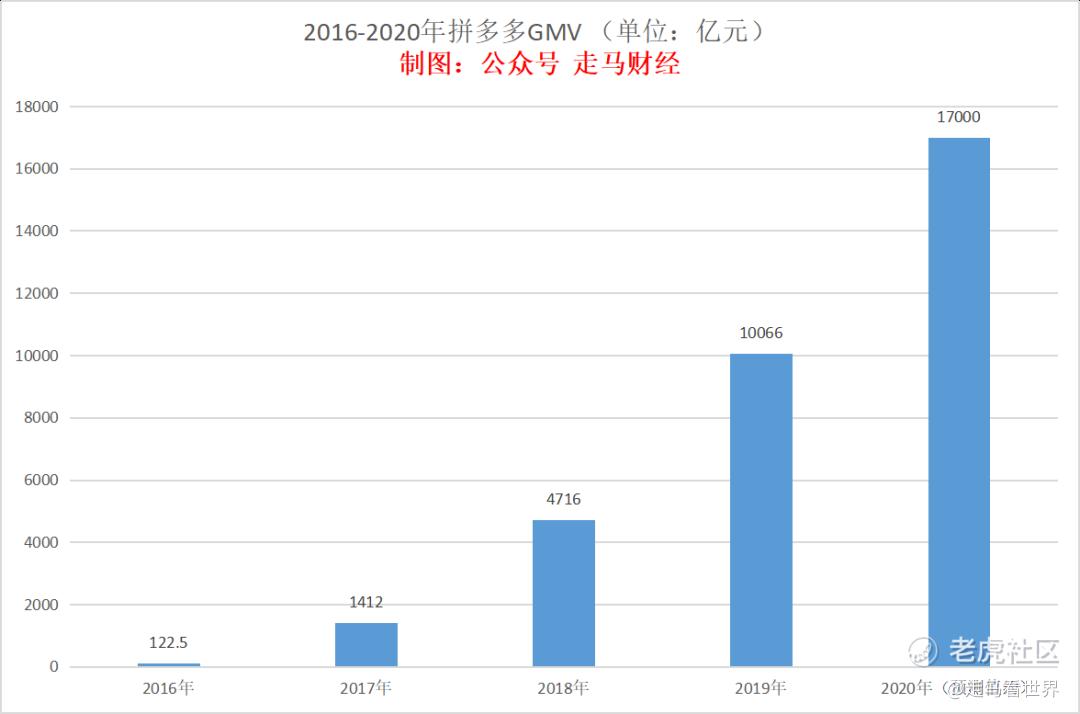

根据拼多多目前的GMV增速,2020年度的拼多多GMV大概会在1.7万亿左右,1.65万亿到1.75万亿之间。

当然,GMV数据并不那么重要,更重要的是订单量数据。

1.4 订单量达到400亿单左右

我们一直强调一个概念,对于电商平台来说,GMV很重要,但是订单量更重要。因为订单量才是衡量平台价值的金线,是体现平台连接商家和消费者能力的核心价值点。

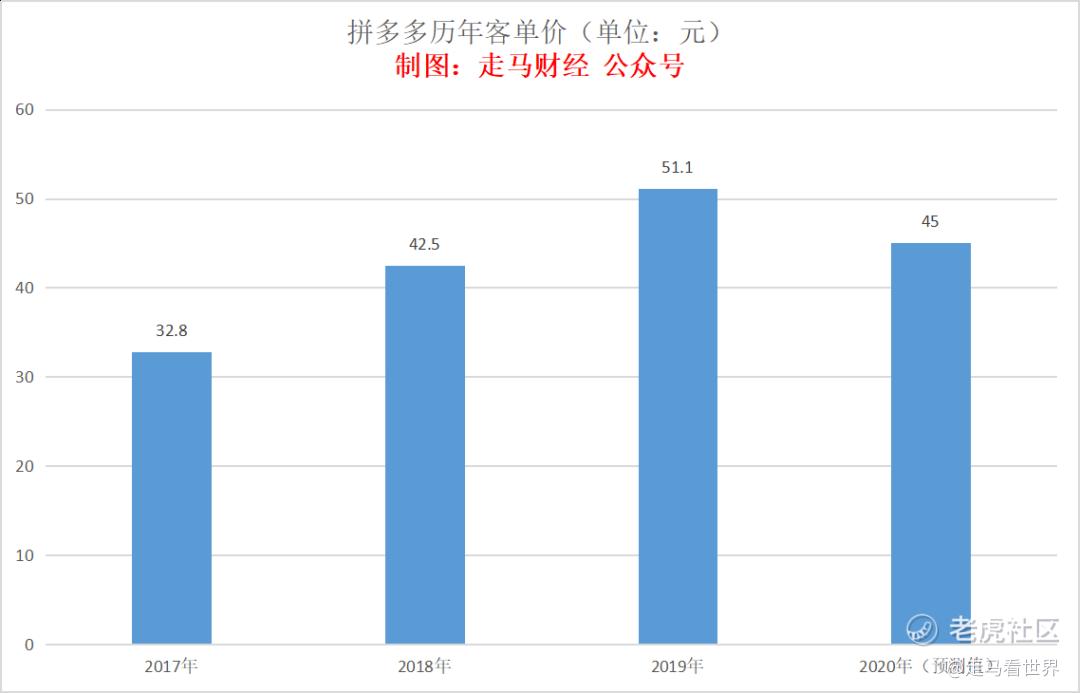

根据拼多多公开数据,2019年年度订单量是197亿单,GMV是10066亿,客单价是51.1元。

我们预测2020年客单价降幅在10%以上,假设单价为45元,那么对应的订单量数据在366.7-388.9亿单之间。接近400亿单。

2021财年(2020年4月1日-2021年3月31日)GMV增速估计略低于15%,订单量增速可能略高于15%,因为淘宝特价版推出拉低了客单价。那么阿里系2021财年的订单量大约在541.2亿单偏上点。

拼多多肯定已经超过了淘宝(指C店体系)订单量,也超过了天猫订单量,但是离整个阿里系订单量数据还有差距,2020年大约会来到阿里系的67%。

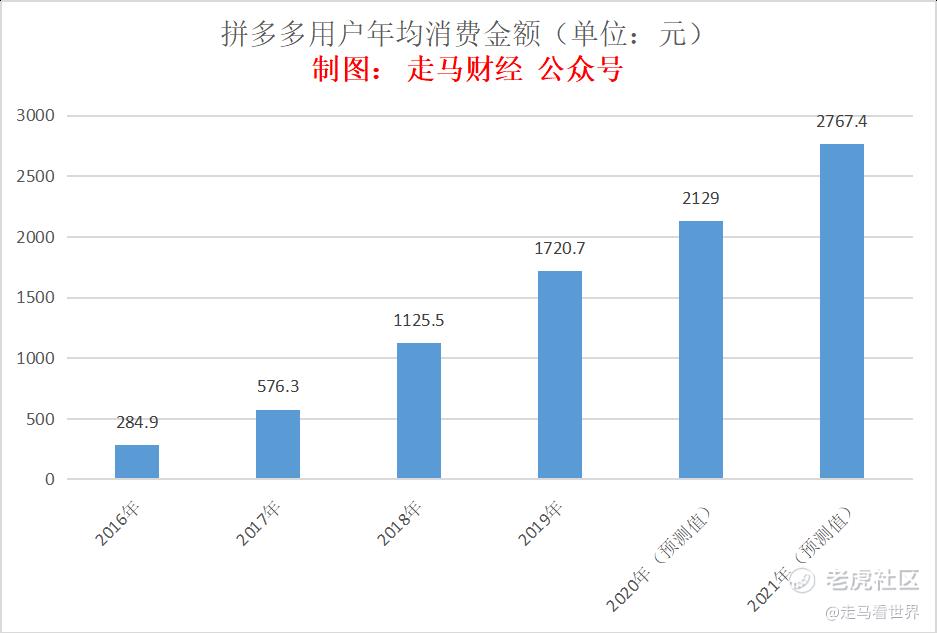

1.5 单用户年消费额超过2000元

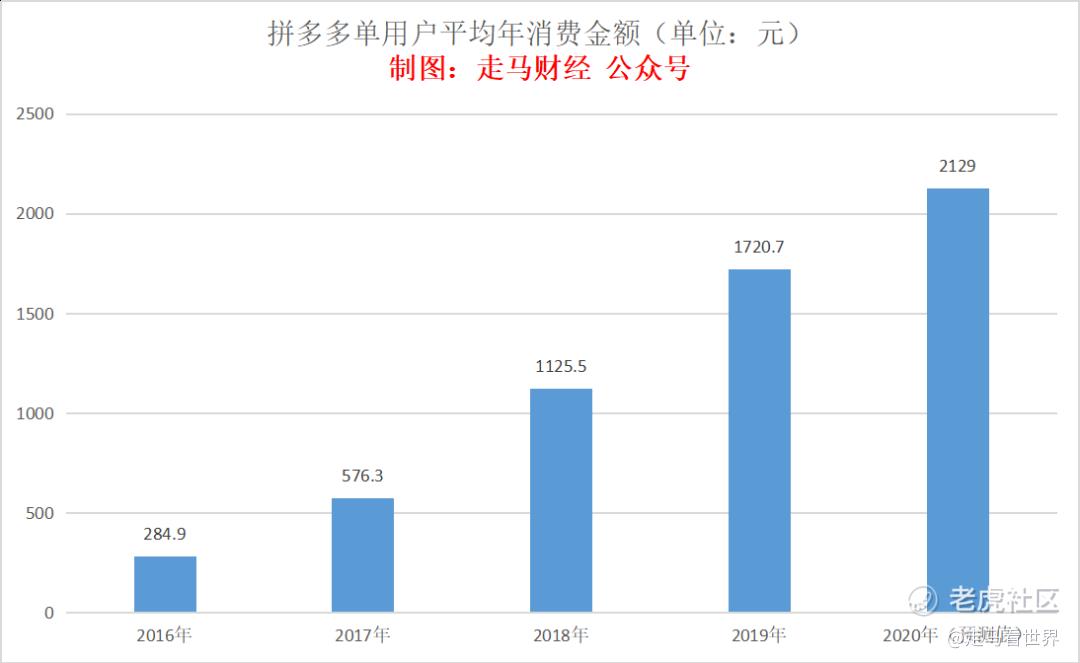

2020年Q3季报,过去12个月内,拼多多单个用户的年平均消费额进一步增长至1993.1元,同比增长27%。

如无意外,2020年底,拼多多单用户年均消费额将超过2000元。拼多多单用户年均消费额之所以增长不那么快,主要是因为新用户增长太猛,稀释了人均数据,实际上老用户的年均消费额增长非常快。而且因为平台更注重订单笔数,而不是客单价和GMV,所以这个数据,佛系看待就好。

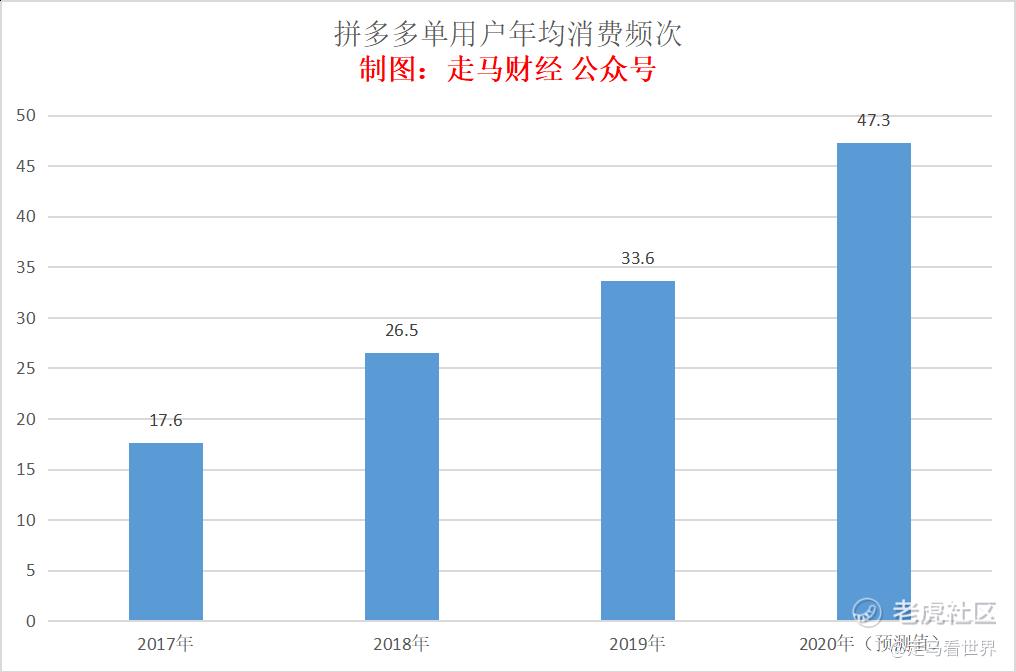

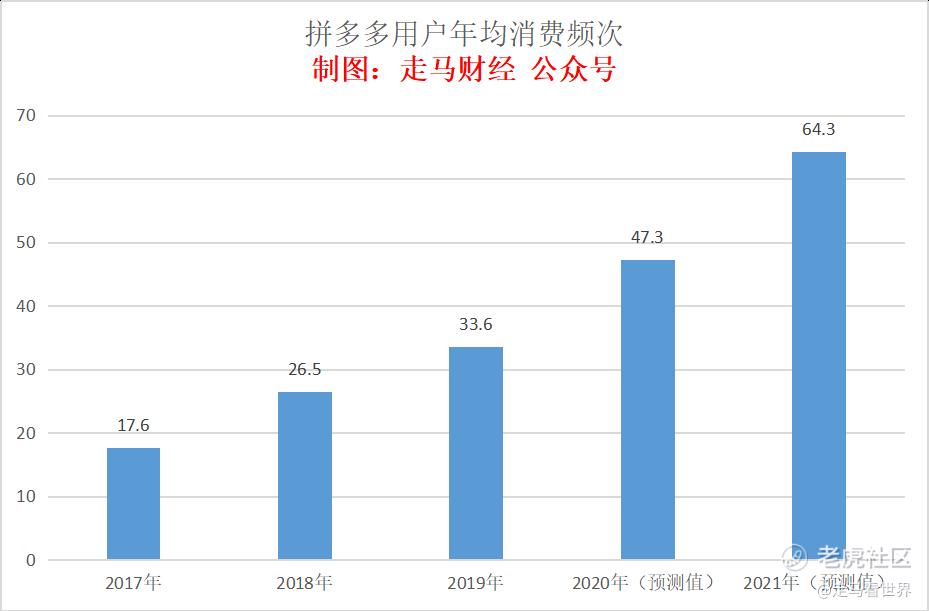

1.6 用户消费频次大幅提升

2019年,拼多多单用户年均消费额是10066亿/5.852亿=1720元,客单价是51.1元,所以单用户年均消费频次是33.6次。

根据2020年Q3数据和客单价预测,截止Q3的12个月单用户年均消费频次已经上升到1993.1/45=44.3次。

这意味着拼多多平台粘性在显著提升,消费者对它的依赖度正在显著增长。

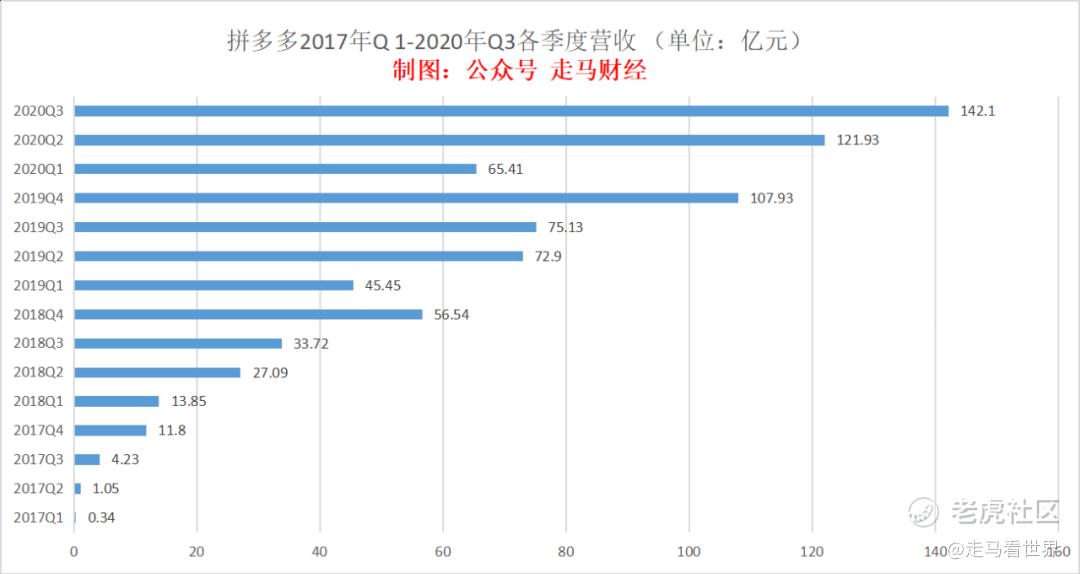

1.7 营收快速上涨 逼近500亿大关

根据财报,2020年前三季度拼多多的营收达到329.44亿元,2019年Q4的营收为107.93亿元,假设Q4营收增速达到60%,全年营收将达到502.13亿元。

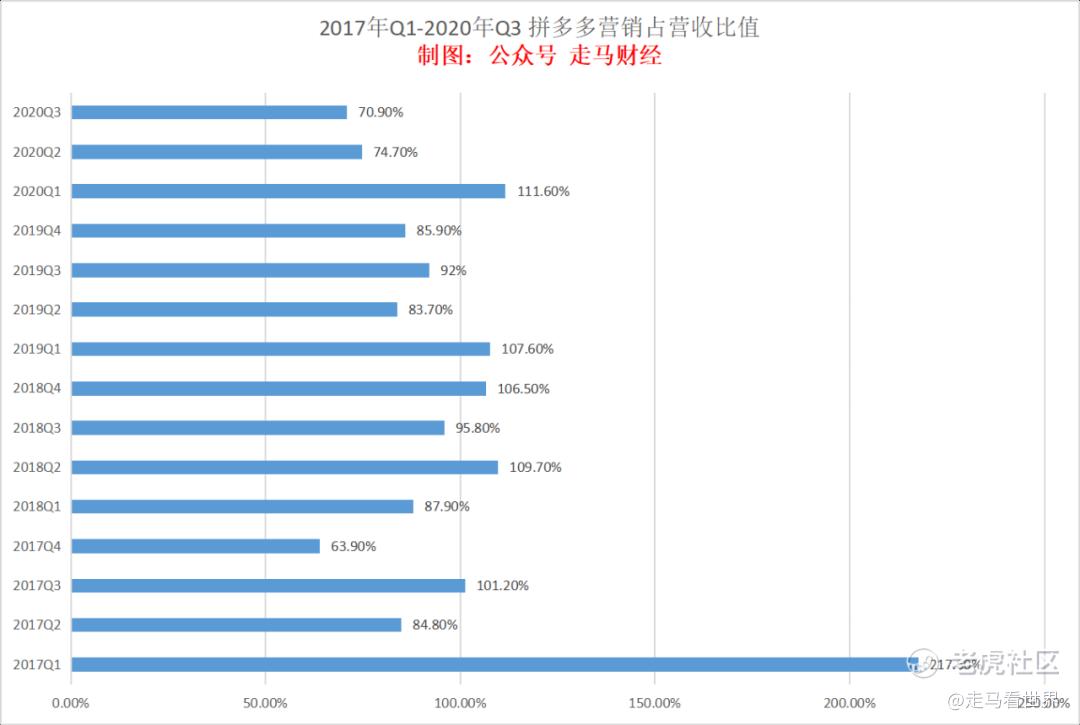

1.8 营销支出占比大幅下降 亏损大幅缩小

2020年Q3,拼多多历史上首次实现季度盈利。虽然盈利有偶然性和一定的财务因素,但是不可不可否认的是,更主要的原因还是它的营销支出占比大幅下降了。

这种下降并不是不得以而为之,而是一种自然结果。即便营销支出占比下降,这个比例仍然很高。可以预见的是,未来这一比例还会继续下降。因为当下的营销支出总额已经非常高,超过了京东,接近阿里巴巴的营销支出体量。

2.年度大事记

2.1 黄峥卸任CEO 拼多多进入陈磊时间

2020年7月1日,拼多多创始人黄峥发布公司全员信,宣布其本人将正式卸任拼多多CEO,并转由公司原CTO陈磊接任,但黄峥还是继续担任董事长一职。同时宣布捐出近三分之一的股权,主动让出即将到手的中国首富位置。

2.2 股价扶摇直上 市值接近2000亿美金

截止美股12月21日收盘,拼多多今年股价上涨了288.34%,从39美金涨到了147美金,市值则从不到500亿涨到了1801亿美金。

短短5年时间,拼多多从一家创业公司发展成一家市值近2000亿美金的大公司,这种转变,既是个人奋斗的精彩故事,也是时代进程的美好乐章。

2.3 推出拼小圈 意在社交电商版的阿里妈妈

今年疫情期间,拼多多推出了拼小圈。放在APP首屏黄金位置,而且长期硬推,以至于你打开百度搜索拼小圈,出来的几乎都是教你怎么关闭拼小圈的文章。

但我还是要说,不要小觑拼小圈,它的威力还没有显现。

根据我和权威信息源的沟通,拼小圈如果能做成,将会威力无穷,当然也不一定能做成哈。

24.推出多多买菜 进军社区团购

今年8月,拼多多正式上线多多买菜,进军社区团购业务。它不是第一个推出社区团购业务的互联网巨头,在此之前,京东、美团、滴滴都已进场,阿里则通过投资十荟团曲线进入。

对拼多多而言,扩展业务边界、持续百亿补贴是今年的战略重点,社区团购承载了拼多多更多的野心,考验的是拼多多的供应链及履约能力。可以预见,在社区零售的战场,未来拼多多很有可能将直面美团阿里京东。

2.5 推出多多钱包 发力移动支付

12月初,不少人发现,在平台购物时,支付列表中突然出现了一种新的支付方式“多多支付”。而在APP的“个人中心”界面,官方推出的“多多钱包”功能也正式上线,点击进去就能快速开通。

拼多多拿下了2021年春晚独家红包互动权。毕竟之前腾讯的微信摇一摇红包,就是在2015年的春晚,通过央视和全国观众的曝光率,火起来的。

2.6 签约央视春晚 独家红包互动

9月24日,中央广播电视总台2021年“品牌强国工程”发布活动在京举行,新电商平台拼多多将成为中央广播电视总台2021年《春节联欢晚会》独家红包互动合作伙伴。

2.7 力推原产地直供 发力农产品上行

依托"农地云拼"等技术创新体系,拼多多2019年农(副)产品交易额达到1364亿元,同比增幅再度超过100%,远超行业平均增幅,持续推动农产品生产、流通、消费端的数字化变革。

在农产品市场,拼多多计划至少做到1 000亿元,“大胃口”的背后是其商业模式的支撑。

2.8 升级新品牌计划 助力拼工厂

拼多多2018年就推出了新品牌计划,时间跨过两年,这个项目现在开始有了新的变化。

按拼多多的说法就是,从帮助代工企业孵化自主品牌,升级为代工企业自主品牌培育、知名品牌子品牌打造、新锐品牌扶持、国货老品牌再造等四种模式。

这也让拼多多新品牌计划的目标,放大到了2025年之前扶持100个产业带,订制10万款新品牌产品,带动1万亿销售额。

2.9 百亿补贴转身 覆盖更多低价日用品

随着百亿补贴日渐成熟,大众对这个渠道和拼多多本身的信任度在加深,消费选择也在拓展,拼多多顺势推出了覆盖更多品类的百亿补贴战略。

现在的百亿补贴频道,我们可以看到大量三五十元的低客单价日用品。一方面,由于百亿补贴实在太过成功,造成阿里京东等平台毫秒级跟进,拼多多不可能跟他们在手机数码等标品上硬刚,选择更广泛的日用品品类,迂回战略更符合当下的境况。

2.10 一年四次增发 补充弹药猛攻新品牌和农产品

拼多多方面此前表示,公司发行所得款项将主要用于继续重投农产品上行和“新品牌”(C2M)计划以及技术研发。如拼多多CEO陈磊在11月12日财报电话中所述,作为中国最大的农产品上行平台,拼多多将继续大力投入农业科技研发和农产品上行体系建设,继续在这一领域进行“重”投入,并将与合作伙伴共建冻库冷链,提升农产品流通的效率。为农业生产者和平台超过7亿消费者创造更多价值。

3.电商行业格局回顾

3.1 拼多多挤上牌桌 电商上演三国杀

我们看到淘宝的页面已经在毫秒级致敬拼多多,京东也无比重视下沉市场,即便从最弱势的GMV规模来看,拼多多的年度新增GMV2019年是5350亿,已经超过京东位居第二,今年则有望达到7000亿左右,逼近阿里。京东阿里拼多多正式上演三国杀。

3.2 远场电商疲态渐现 近场电商方兴未艾

传统电商的高速增长期结束了,接下来的十年,传统电商大盘的增长将进入10%左右区间。这里的传统电商不包含拼多多、、抖音快手等新型电商,只包括淘宝天猫京东苏宁易购唯品会等古典电商。

即便这个盘子依然很大,但是一旦增速不够吸引人,它就会远离消费者的注意力中心。就像当初的线下零售一样,依然庞大,但是不再性感。

如果把这种传统电商说成远场电商,那么社区团购、同城线上零售则可以统称为近场电商,这些新的电商形态正方兴未艾,野蛮生长。

3.3 二选一成众矢之的 C2M茁壮成长

进入2020年,二选一已经渐见乏力,取而代之的是公众对垄断的口诛笔伐,以及悬在这种非市场性竞争头顶的达摩克利斯之剑,所以阿里在二选一方面已经有所顾忌,可操作的空间逐渐变少。

取而代之的,是各种C2M业务。

二选一限制的是流通环节,限制的是销售主体。而C2M的主体是生产端,它的主体通常是工厂,是可以绕过二选一限制的。

4.宏观经济和政策影响回顾

4.1 全球央行放水 货币宽松政策提振股市大涨

疫情来袭,美国救世也救市,政府大撒币,美联储大肆印币,流动性泛滥下,全球资本市场在实体经济如此不堪的局面下维持了稳定甚至向好。而受疫情影响很小甚至受益的互联网经济平台则在这波浪潮中股价狂飙突进,亚马逊年内大涨73.5%,苹果大涨76.2%,微软大涨42.6%,Facebook涨幅32.9%。

拼多多的涨幅更大,这里面当然主要拜公司基本面提振业绩所赐,但是拼多多真的比一年前好了3倍吗?也并没有,资本市场泛滥的货币供应放大了乐观情绪也是重要方面。

4.2 疫情影响线下经济 加速线上化进程

疫情当前,消费者的线下购物需求得不到满足,线上零售成了大众需求的唯一出口,中美电商在社会消费零售总额中的占比都被加速推高了。

线上零售占比提高,意味着消费者对线上平台的依赖增加,线上消费习惯加速形成。

总体而言,线上零售平台的价值都因为疫情拉升了。

4.3 反垄断之风愈演愈烈 巨头风声鹤唳

2020年以来,由于阿里巴巴二选一策略的屡试不爽,舆论发酵,加上大众对于互联网巨头的统治力日渐恐惧,大数据杀熟、乱定价、信息茧房效应等等,都让人感到无力,大家对互联网新经济平台从当初的乐见其成转为口诛笔伐。

反垄断势在必行,作为实物电商强势主导方的阿里巴巴受这一政策影响,将来想二选一就完全没有空间了,这对京东和拼多多都是利好。

但是,本质上阿里巴巴并不是依赖垄断手段做大的,也不是依靠二选一做大的,反垄断在执行层面也缺乏足够多的政策依据。这一政策更多是在心理层面威慑这些互联网巨头不要作恶,并不会带来实质性的伤害。

4.4 社区团购野蛮生长 民意和政策的达摩克利斯之剑

2020年年底,中国经济领域最大的热点话题是社区团购,在这场几乎所有互联网平台型企业都参与其中的战役中,民众对反垄断和巨头权力过大的担忧达到了高潮。

我的态度和反垄断一致,更多是威慑作用,不会有实质性的负面影响。

就在笔者行文的今晚,靴子终于落地,社区团购9不得政策出台。这些规定都属于监管层应有之义,对于已经进入而且卡位的美团滴滴拼多多京东阿里们几乎没有影响,反而提高了进入壁垒,后进入者没有了通过超低价上位的可能,对这些巨头整体都是利好。

后面就看各家真本事,真刀真枪拼内功了。

2021年度展望

1.年度业绩数据展望

1.1 年活跃买家数超9亿 超越阿里成全球第一大电商平台

来到2021年,拼多多活跃买家数已经来到8亿人,接近微信日活的10亿人,所以这个增速必然会下降。但是多多买菜会继续扩大用户范围,拼多多本身也会持续吸引用户,我们预测2021年新增买家数将下降到1.25亿左右,最终年活跃买家数将达到9亿人左右。

到这个时候,拼多多活跃买家数已经遥遥领先全球其它任何电商平台。

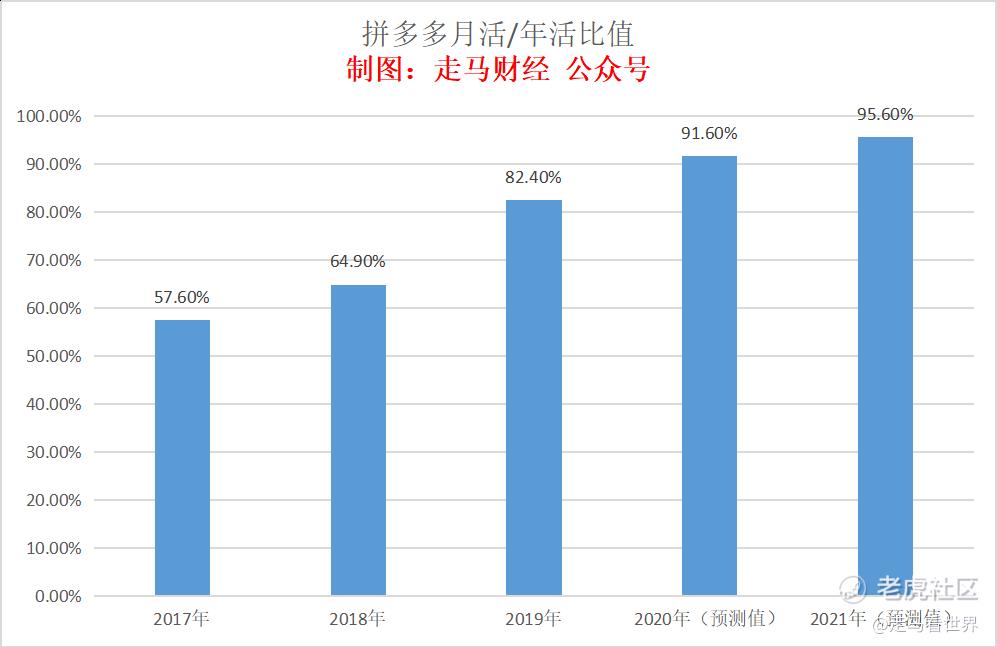

1.2 APP月活跃用户数逼近9亿 月活年活比不断提升

与年活跃买家数达到9亿左右类似的是,拼多多月活也将奔着9亿而去。

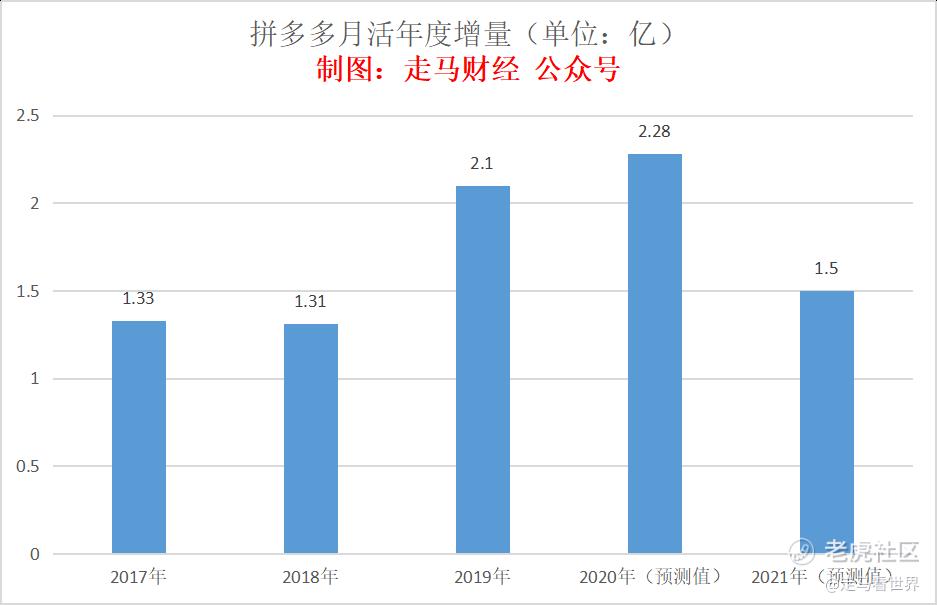

2020年Q3的最新数据是6.43亿,如无意外,Q4将超过7亿,2021年的月活数据可能会在8.5-9亿之间,预测年净增月活用户1.5亿。

月活跃用户与年活跃买家数的比值逐年提高,接近100%,作为对比,阿里巴巴这一比值目前长期稳定在110%左右。不考虑小程序因素影响的话,阿里的问题是有些客户只逛不买,拼多多的问题是有些客户买了之后就撤了(帮忙做任务),而拼多多这一比值的不断提升,正说明那种单纯做任务买个东西的用户在变少,长期复购和来逛的用户在变多。

1.3 GMV达到2.4万亿左右 新品牌计划成败与否成关键

按照年度增量来看,2017年GMV净增1290.5亿,2018年净增3304亿,2019年净增5350亿,2020年预计净增6900亿左右,2021年净增6800亿左右。

未来两年,如果新品牌计划能取得明显突破,拼多多的GMV增长率有可能在40%的基础上小幅提升,而GMV年度增量则可能大幅提升到10000亿元左右。

1.4 货币化率小幅提升 多多买菜和钱包影响货币化率

近几年,拼多多的货币化率一直在稳步上升,2020年前三季度虽然略有反复,受疫情影响,Q1从2019年全年的2.99%下降到2.16%,Q2就大幅反弹到3.52%,Q3稳定到3.24%,全年料将稳定在3%左右。

受多多钱包推出影响,加上拼多多平台对商家吸引力增强,2021年货币化率估计会稳步走高,但是多多买菜的进展可能会拉低货币化率,我们预测全年维持3.1%左右。据此,可以推算出2021年拼多多营收大约737.8亿元。

1.5 客单价企稳小降 订单量继续大增

2021年,拼多多客单价将继续在2020年预测值45元的基础上小幅下行,我们预测值在43元左右,一方面多多买菜会持续拉低客单价下行,另一方面,拼多多平台的成熟,会让客户逐渐接受相对高单价的商品。

基于这样的预测和全年GMV23800亿的预测,可以计算出全年订单量大概在553.5亿单。

注意,订单量不同于快递单量,因为包含了未付款发货订单和无需发货的非实物订单。

阿里巴巴电商客单价大约在140元,2020财年(2019年4月1日-2020年3月31日)的订单量为65890亿/140=470.6亿单。

2022财年,受淘宝特价版和淘宝买菜推进影响,阿里系客单价也会持续下行,全年订单量可能会来到650亿单左右,拼多多订单量上升到阿里系的85.3%左右。

1.6 单用户年消费额逼近3000元

2021年,拼多多活跃买家数增幅会放缓,这自然会推高用户年均消费额的增速,因为老用户的消费额本来就不低了,只是被过多的新用户拉低而已。

根据年度GMV23800亿元的测算,和8.6亿年活跃买家数的预测,可以计算出单用户年度消费金额将达到2767.4元,逼近3000元大关。

这一数字相比2020年提升了30%,增速超过2020年的23.8%。

1.7 用户消费频次再度大幅提升 用户粘性显著增强

2021年,拼多多用户年均消费频次将上升到64.3次,作为对比,2020财年的阿里巴巴用户年均消费频次大约65次。

考虑到拼多多仍然有比阿里巴巴多得多的新用户占比,所以,2021年的拼多多老用户购买频次实际上应该已经超过2020财年的阿里巴巴。

1.8 营销支出占比继续下降 亏损仍然继续

2020年Q3,拼多多的营销支出占营收占比下降到了70%左右,这种下降是非常良性的下降,而不是为了省钱有意为之。

但是,亏损仍将继续,因为拼多多将会花大量的前在农产品上行建设,农业供应物流等基础设施的投资,以及工业消费品的新品牌计划。

2.电商行业格局展望

2.1 远场电商搭台 近场电商唱戏

2020年,双11还能霸占一定版面,但是阿里的首鼠两端,京东的虚张声势,拼多多的意兴阑珊,以及各方双11战绩的一般般,都宣告远场电商进入平稳过渡期,电商舞台的中心将逐渐向近场电商迁移。

以社区团购为核心的同城零售,将把近场电商的发展推向高潮,虽然在大电商中的占比还不高,但是声量将是摧枯拉朽式的,因为它离人更近,需求更刚需,频次更高,而且跟老百姓生活息息相关,吃喝拉撒买菜,最近一个月舆论场的沸反盈天只是序幕,该来的总会来。

2.2 美团和小程序电商杀入 电商进入春秋5霸新时代

2020年,拼多多强行挤进电商三国杀的牌桌,2021年,电商领域的混战会更加激烈,因为看不见的对手慢慢显现。

美团这些年来一直对实物电商不死心,美团闪购是铺垫,美团买菜是试探,美团优选是孤注一掷,美团团好货则是迂回出击。借助社区团购的东风,美团正是杀入实物电商领地,利用近场电商的优势,美团在大电商赛道必将占据一席之地。

微信小程序电商,不知不觉已经发展为一个2万亿以上规模的庞然大物。根据公开资料,小程序2019年GMV超过8000亿元,2020腾讯全球数字生态大会微信专场上,微信团队表示,截至今年8月,小程序大盘稳步增长,小程序商品交易GMV同比增长115%,品牌商家自营GMV同比增长210%。

2.3 C2M百花齐放 各平台严防死守

名义上的二选一将慢慢退出历史舞台,2021年的阿里绝无胆量再次挑起二选一的任何舆论,这对其它电商平台都是利好。

但是,没有名义上二选一,不意味着供应链端的排他竞争会消失,实际上C2M就是另一种层面的二选一。

阿里将在服饰鞋帽化妆品汽车用品家居用品等非标领域严防死守,想尽一切办法绑定供应链在自己的平台,比如新品首发资源、独家首发资源、独家款式资源。

京东将在3C数码家电领域和上游厂商进一步紧密合作,推出更多的C2M型号,为平台争取更多优质产品资源。

拼多多则会继续做好农产品系统分发推荐和物流,顺势切入农业种植改造环节。

总之,各方都会根据自己的优势深耕供应链。

而近场电商里的社区团购,本质上就是C2M。

3.宏观经济和政策影响

3.1 货比宽松政策难以为继 利率可能小幅上调

2020年可能会是未来几年货比最为宽松的一年,各国央行疯狂撒币救世,拼多多在这一年4次募资,为未来的现金储备做足了准备。

2021年,流动性收缩的局面下,整体股市都会受到影响,但是基本面良好而且现金储备充足的公司受影响将是最小的。

3.2 疫情影响渐弱 人类进入新常态

虽然疫苗的推出还需要一些时间,大范围接种更需要时间,病毒还在变异,但是人类已经见到隧道尽头的那一束光,那就是希望,万物之中,希望最美。

换句话说,即便疫情仍然持续,人类也已经进入了新常态,学会与病毒共处。实体商业和工业会恢复运转。

2021年,世界经济将是整体复苏的一年,中国经济尤其如此。经济复苏,所有行业都会受益,确定性在增强,股市也会持续向好。

3.3 反垄断之战局部打响 并无实质性影响

2020年,不论是民间还是官方,反垄断之声都不绝于耳。

我们可以参考A股市场的违规处罚,基本都是雷声大雨点小。相对于更加正面更加重要的互联网新经济平台,国家不太可能有实质性的惩罚,最多只会在局部敲打敲打,所以不会有实质性影响。

当然,巨头们需要更加审慎,更加注意形象,吃相不能太难看就对了。而对拼多多这样仍然处于追赶方的企业来说,最终还需要依靠自身经营实力,政策虽然利好,影响也有限。

3.4 社区团购新规出台 利好行业有序竞争

12月22日,社区团购新政出台,九不得政策靴子落地。

2021年,社区团购将稳步激烈竞争,稳步是指在竞争手段上会平稳,不会像之前那样乱来。激烈是指在看似平静的表面下,暗潮涌动,美团调集2500多内部人手打闪电战,京东囤积9亿美元收购,阿里并分5路虎视眈眈,拼多多自然也不会袖手旁观。

在新政的高压和民众的集体关切下,这些竞争者将把力气花在建设供应链、仓储和团队建设上,苦练内功。

社区团购是一城一城地战争,供应链环节繁杂而且冗长,节点众多,需要时间打磨沉淀,2021年将是奠定基础的一年。

4.年度重点业务预测

4.1 春晚红利仍在 社交红包催熟多多钱包

2021年春晚,拼多多的红包雨将唤醒广大群众的多多钱包和拼小圈。多多钱包可以快速启动,拼小圈则非一日之功可成。

多多钱包可以部分节省微信支付通道费用,虽然这笔钱不多,但是一年下来省个几亿元是没问题的。

4.2 多多买菜进入1000城 拼多多建立商品次日达体系

明修践道暗渡陈仓,多多买菜上的蔬菜水果姑且不说,那些零食、快销日用品都可以今日买明日达,这就是拼多多版本的次日达物流体系。

4.3 原产地直供标准化 农产品上行日常化

考虑到当下舆论对农业的关注,对农民对菜贩的关注,拼多多发力农产品行业,既是平台属性使然,也是一种回归初心借力打力的行为。

2021年拼多多会在农业领域做出更大的动静,尤其是原产地种植和物流改造方面。

4.4 升级新品牌计划 助力拼工厂

拼品牌进入开花结果期,花是否红艳,果实是否香甜,将决定中国上游工厂产业链未来的投入力度,如果品牌效应良好,将起到当年淘品牌的示范效应,应者云集,反之则需要拼多多继续进化。

4.5 百亿补贴走入寻常百姓家

2021年,百亿补贴标签将进一步扩大影响,两个层面,一是与更多标志性品牌或是单品走到一起,比如像2020年那样,百亿补贴卖车,卖特斯拉,卖超豪华跑车,未来会不会卖房?会不会卖轮船游艇?会不会卖飞机?万物皆可百亿补贴。

二是与更多新品牌计划的标的走到一起,如果说天猫成就了一批淘品牌,那么拼多多的新品牌计划恐怕也得依靠百亿补贴发力了。2021年,百亿补贴预计将拿出大量资源推广拼品牌。

4.6 国际化提上日程

2021年,拼多多国内的用户增长故事将来到尾声,新的故事,需要国际化展开。

结合黄峥的教育背景和早期职业生涯,他是在美国读书,在Google开始职业生涯并获得财富自由的。他是一个很早就有着全球化视野的CEO。

早在2014年,参加朋友张一鸣的央视专访嘉宾时,他就鼓励张一鸣尽早国际化。

在今年卸任CEO的致员工信中,黄峥再一次提到了拼多多致力于成为一家有国际竞争力的企业。

再看看今年美股wish上市,那是一家被誉为美版拼多多的企业,90%的商家来自中国,最大的特色就是便宜。便宜是全世界的通行证。

不过这一议程可能在2021年底,或是推移到2022年。

4.7 极兔物流崛起 拼多多有了自己的物流基石

极兔快递目前发展迅猛,据行业人士爆料,日单量峰值已经超过2000万单,而单量第一名的中通也不过5000多万单,市场份额19%左右,极兔快递的份额已经来到5-10%之间。

有了极速上位的极兔快递,拼多多进退有据了。

$拼多多(PDD)$ $阿里巴巴(BABA)$ $美团-W(03690)$ $京东(JD)$ $腾讯控股(00700)$

精彩评论